Nemzetközi piacok: Erős hetet zárva pénteken is pluszba kerültek a főbb indexek, így az S&P 500 index ismét 6000 pontos szintek közelében tartózkodik, ezzel együtt a korábbi csúcsoktól sem áll már messze. A határidős indexek azonban már nem festenek pozitív képet, mivel a Moody’s leminősítésére negatívan reagáltak a befektetők. Ráadásul nemcsak a tengerentúlon, de Európában is kissé megakadhat a lendület, iránykereséssel indulhat a mai kereskedési nap.

Amerikai gazdaság: Kellemetlen meglepetést tartogatott a péntek esti Moody’s minősítés, hiszen egy fokozattal lerontotta az Egyesült Államok hosszú távú kibocsátási osztályzatát. A döntés mögött a növekvő adósság és kamatok állnak, amely nem indokolja a legjobb besorolást az amerikai gazdaság esetében. Kiemelendő, hogy a többi nagy hitelminősítő már korábban rontott a besoroláson, így a Moody’s volt az utolsó a sorban.

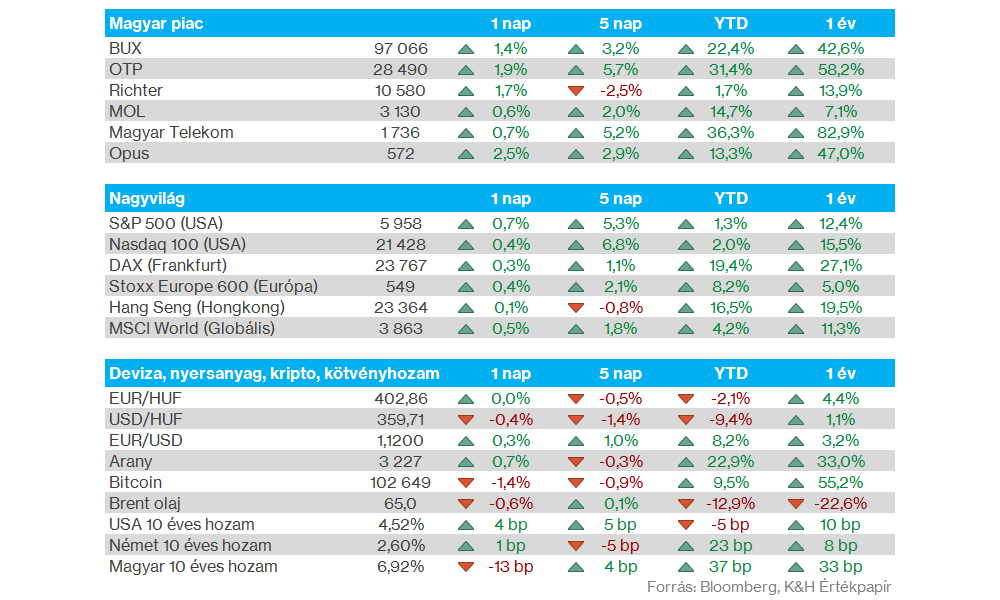

Hazai piac: 97 ezer pont felett tudott zárni pénteken a BUX, miután egységesen jól szerepeltek a hazai nagypapírok. Látni kell, hogy a főbb blue-chipek közül a Mol és a Telekom nem tudott 1 százalék felett drágulni, miközben a Richter javított a hét közepi mínuszok után, az OTP pedig 28 490 forintnál jár már. A Telekom a hetet végül 1736 forinton zárta, amivel kimagasló teljesítményt mutatott, köszönhetően az erős gyorsjelentésnek. A Richter részvényére célármódosítás érkezett a Jefferies elemzőjétől, így a korábbi 12 594 forintról 12 313 forintra módosította célárát változatlanul vételi ajánlás mellett.

Kína: A vártnál némileg gyengébben teljesített a kínai kiskereskedelem áprilisban, bár azért látni kell, hogy az 5,1 százalékos növekedés a bázishoz képest a forgalomban nem nevezhető tragikus eredménynek. Ezzel együtt az ipar a vártnál jobb teljesítményt produkált, a kitermelés 6,1 százalékos növekedést mutatott be, ami némi lassulást jelez az előző havi ütemhez képest, de az 5,7 százalékos elemzői prognózishoz képest így is kellemes meglepetésnek számít.

Forint: Jól tartja magát a magyar deviza, hiszen az euróval szemben már a 402 körüli szintekig tudott erősödni, jelenleg is 403 környékén mozog az EURHUF árfolyama. A dollár erősödése a napokban megakadt, így az EURUSD is oldalazó mozgást végez, ez pedig a forint szempontjából sem rossz hír, a piaci stabilitás, a bizonytalanság enyhülése a kockázatosabb régiós devizák számára is lendületet adhat.

Arany: A piaci bizonytalanság enyhülésével a részvények szárnyra kaptak, míg a gyengébb és turbulens időszakokban védelmet biztosító arany árfolyamát némileg visszaütötték a befektetők. Jelentős korrekcióról korántsem beszélhetünk, hiszen az 50 napos mozgóátlagig jött vissza a nemesfém, amely ma ismét pluszba tudott kerülni, miután kedvezőtlen hírek érkeztek az amerikai hitelminősítés kapcsán.

Kötvényhozamok: Kisebb emelkedéssel reagáltak az amerikai kötvényhozamok a pénteki Moody’s leminősítést követően, az amerikai 10 éves hozam ezzel 4,5 százalék fölé emelkedett vissza. Közben az európai kötvényhozamok csökkenésnek indultak a napokban, a német 10 éves 2,6 százélék környékére tért vissza. Ez az ingatlanszektornak kedvező, így a Vonovia mellett a Deutsche Wohnen is erősen zárta az előző hetet.

Ryanair: Visszaesést szenvedett el profitsoron a tavalyi üzleti év során a Ryanair, ebben az olcsóbb jegyárak játszhattak szerepet a légitársaság szerint. Forgalom tekintetében nem mutatkoznak problémák, hiszen 200 millió utast szállított a társaság, emellett idén ez tovább javulhat a menedzsment várakozásai alapján. Összességében bizakodó a nyári szezont tekintve a cég, de konkrét előrejelzéseket egyelőre nem tett közzé a légitársaság.

Heti makroadatok: A makroadatok tekintetében is lesz mire figyelni, leginkább a PMI-adatok lesznek majd fókuszban, de a német első negyedéves GDP végső olvasata is érkezik majd. Ezen kívül még az Eurozónára vonatkozó inflációs szám lehet érdekes, miközben a fogyasztói bizalom kapcsán is friss havi adatot kapnak a befektetők. A fontosabb makroeseményeket összegyűjtöttük az oldalunkon.

Heti jelentések: A vége felé közeledik a gyorsjelentési szezon, de a következő napokban is lesznek amerikai cégek, akik a friss számaikat publikálják majd. Főleg a Lowe’s, és a Home Depot lehet érdekes a kiskereskedelmi forgalom kapcsán, de a Palo Alto Networks a technológiai szektor tekintetében lehet majd érdekes. A fontosabb gyorsjelentéseket összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.