Nemzetközi piacok: Kisebb elmozdulásokkal telt a kereskedés pénteken a főbb piacokon, javarészt a csütörtöki záróértékek körül mozogtak az indexek. A DAX így 25 ezer pont körül mozog, míg a Nasdaq 100 pedig 30 ezer pont alatt maradt, ugyanakkor az 50 napos mozgóátlagot így is meghaladja. Ma reggelre azonban láthatóan romlott a piaci hangulat, a befektetők a közel-keleti eseményekre figyelhetnek, így a határidős indexek is gyenge nyitást vetítenek előre, miközben az ázsiai piacokon is gyengülés bontakozott ki.

Szektorok: A piacokon látható oldalazás a szektorok szintjén is érvényes volt, meglehetősen vegyes képet mutattak. Ezúttal az általános fogyasztási és a nyersanyag-kapcsolt cégek szerepeltek jobban, míg az egészségügy ezúttal lemaradást mutatott. Heti szinten az energiacégek és a technológiai szektor tudott érdemi javulást produkálni.

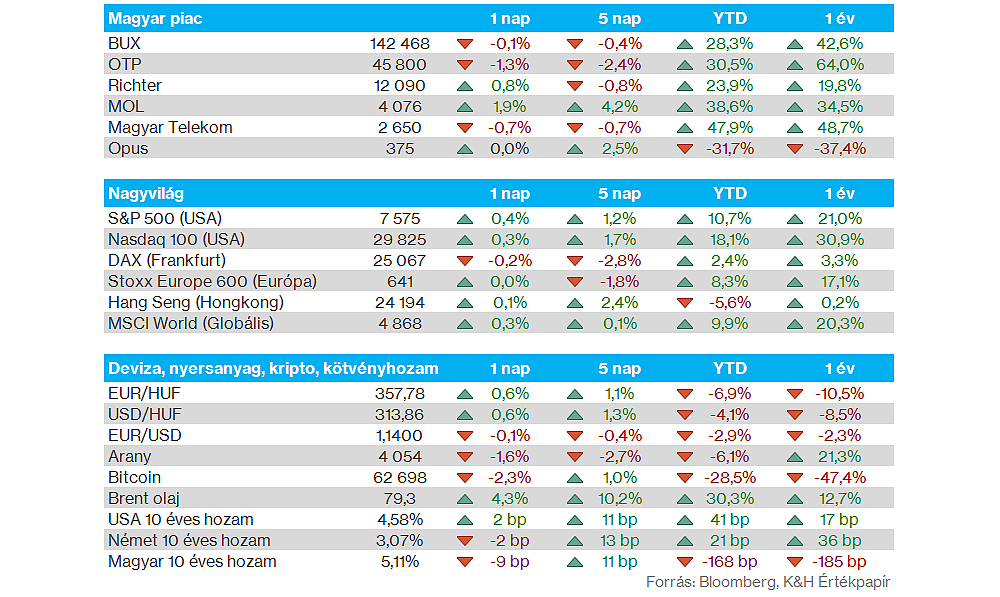

Magyar piac: Az oldalazás a magyar piacon is látható volt, bár a BUX végül kisebb emelkedést mutatott. A blue-chipek közül ezúttal a MOL és a Richter szerepelt jobban, utóbbi pedig a 12 ezer forintos szintekről is felpattant. A Magyar Telekom és az OTP ezúttal alulteljesített, de nagyobb mozgások azért nem mutatkoztak.

Olaj: Nagy a bizonytalanság a közel-keleti fejlemények kapcsán, így ma reggelre az olajárak is markáns erősödést mutatnak, a Brent ismételten megközelítette a 80 dolláros szintet. Az elmúlt napokban megnőtt a volatilitás az olajpiacokon, így a július eleji 70-71 dolláros szintekről indult emelkedésnek a Brent árfolyama is.

Devizapiacok: Míg pénteken kisebb mozgások jellemezték a devizapiacot, a ma reggeli órákban már nagyobb mozgások bontakoztak ki. A hétvégi közel-keleti eseményeket követően a dollár újból erősödésbe kezdett, és az EURUSD már 1,14 alatt mozog ma reggel. A forint pedig gyengüléssel kezdte a hetet, a hazai deviza ezzel 357-358 körül jár az euróval szemben, továbbra is az 50 napos mozgóátlaga felett.

Arany: A 4100 dolláros szintek alá csúszott ismét az arany, miközben a piaci hangulat is törékeny, a nemesfémek sem teljesítenek jól. Az elmúlt hetek során a 4000 dollár körüli szintek jelentettek menedéket az arany számára, míg a 4200 dolláros szintek áttörése már akadályt jelentett. Az arany mellett egyébként az ezüst kapcsán is hasonló mozgások bontakoztak ki, ma reggel 57-58 dollár körül mozog a nemesfém.

Meta: Kiemelkedő hetet zárt az elmúlt héten a Meta részvénye, a pénteki kereskedést 5 százalékos, míg az előző hetet közel 15 százalékos pluszban zárta a papír, a 200 napos mozgóátlaga felett. A befektetők díjazták a vállalat AI-stratégiájával kapcsolatban megjelent híreket, miszerint már szeptembertől megkezdődhet a Meta saját AI-chipjeinek (Iris) a gyártása, emellett a felhőszolgáltatások piacán is tovább terjeszkedhet a cég, valamint új fizetős AI-modellek (Muse Park 1.1) is bemutatásra kerültek. A Meta az említett lépésekkel egyszerre diverzifikálhatja bevételforrásait, miközben csökkentheti az AI-beruházásokhoz kapcsolódó jelentős költségeit.

TSMC: Erős félévet zárt a TSMC, hiszen az előző év azonos időszakához képest több mint 35 százalékos bevételnövekedést tudott elérni, ráadásul a júniusi árbevétel éves szinten 67,9 százalékos növekedést mutatott. Az AI chipek és az infrastruktúra fejlesztések iránti igény tehát továbbra is kedvezően hat a cég bevételeire, miközben a részvény is kiemelkedően teljesít az idei év során, több mint 42 százalékos emelkedésnél jár az amerikai piacon. A részletes negyedéves gyorsjelentését a hét során teszi közzé a vállalat.

Heti gyorsjelentések: Nagyobb ütemre kapcsol a jelentési szezon a héten, főleg az amerikai cégek lesznek fókuszban. A befektetők leginkább a pénzügyi szektorra figyelhetnek, de csütörtökön zárás után a Netflix is közzé teszi negyedéves számait. A főbb gyorsjelentési időpontok itt érhetőek el.

Heti makroadatok: A makroadatok terén is jöhetnek izgalmak a héten, az amerikai piacról a fogyasztói és termelői árakról is pontosabb képet kaphatnak a befektetők. Emellett még a kínai gazdaság kapcsán figyelhetik a számokat a tőzsdéken, a főbb makroadatokat ezen az aloldalon gyűjtöttük össze.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.