Látni a növekedés, a javulás jeleit a 4iG bevételeiben, a Vodafone felvásárlása következtében mind bevétel, mind EBITDA tekintetében szintet lépett a társaság, azonban a Magyar Telekom számaitól még távol áll a társaság. A kedvezőtlen árfolyammozgások, illetve a felvásárlásokból fakadó vételár-allokációs hatások továbbra is visszahúzzák a cég eredménytermelését, így ezt a negyedévet is veszteséggel zárta a 4iG. Emellett az utóbbi időben is több tranzakciót bejelentettek, illetve külföldi terjeszkedések lehetősége is felmerült a cégnél, így lehet még tér a további bővülésre.

Jelenleg még mindig átmeneti periódus játszódik le a 4iG-nál, ahol ugyan a nagyobb tranzakciókat (Digi, Vodafone) már lezárta a társaság, de jelentősebb átstrukturálás előtt áll, valamint a tranzakciók utáni hatások még mindig rontják a cég profitabilitását. Így a befektetők továbbra is türelmesen várhatnak, mikor tud ismét nyereségessé válni a társaság, közben folyamatos fejlesztéseket, felvásárlásokat hajt végre a cégcsoport.

Mind Magyarországon belül, mind külföldön tovább folytatja a terjeszkedést a 4iG, az utóbbi időben bejelentették a PR-Telecom felvásárlását, amellyel 250 ezer háztartással és 55 ezer ügyféllel bővült a cég portfóliója. Emellett adásvételi szerződést írtak alá a Direct One magyarországi műholdas szolgáltatás előfizetői bázisának megvásárlására, de az RTL Magyarországgal is stratégiai partnerségi megállapodást kötöttek. Emellett a Telecom Egypt-tel is megállapodást írt alá a 4iG, miközben az észak-macedón piacon is a terjeszkedés lehetőségét vizsgálja a csoport. Tehát látható, hogy a nagyobb tranzakciók lezárása ellenére sem áll le a vállalat, újabb és újabb bővülési lehetőségek után kutat, amely idővel részvényesi értékteremtést is hozhat.

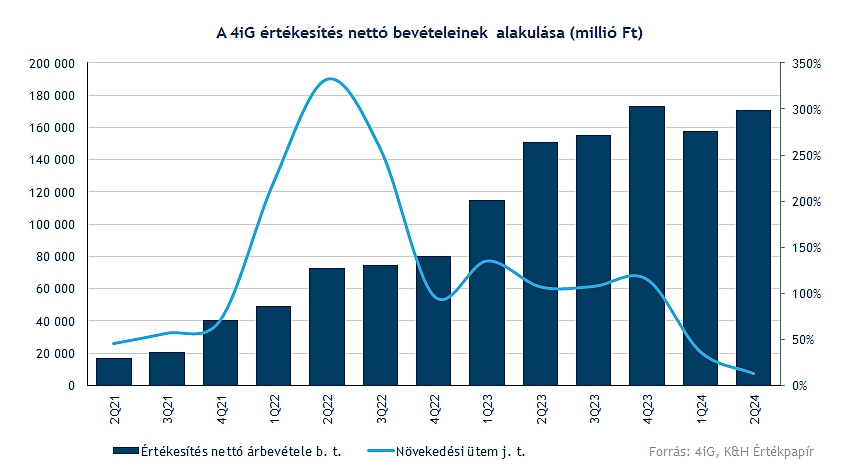

Tovább emelkednek a bevételek

Bevétel tekintetében maradt a dinamikus növekedési trend, hiszen éves szinten 13 százalékkal nőtt az összbevétel, ezt elsősorban az inflációkövető árkorrekciónak köszönheti a társaság. Ha az első féléves teljesítményt vesszük figyelembe, akkor már 25 százalékos bevételnövekedés figyelhető meg, habár ez leginkább a kiemelkedő első negyedéves eredménynek tudható be. Várhatóan a következő időben is folytatódhat a javulás, ez egyrészt a terjeszkedésnek, az ügyfélbázis növekedésének, illetve az áremeléseknek is köszönhető.

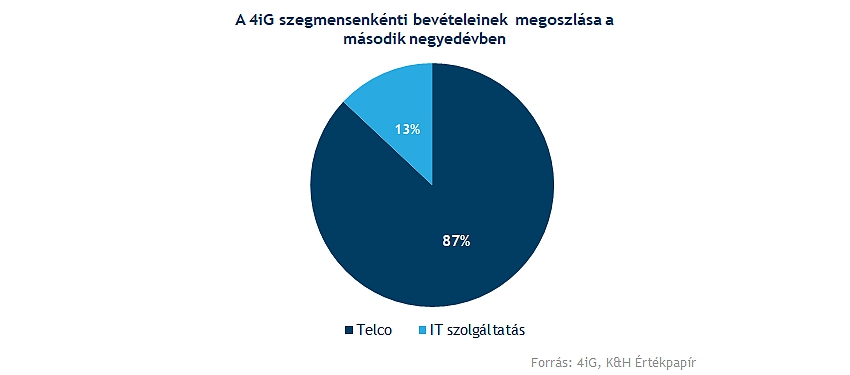

Szegmensek szerinti hozzájárulása változatlanul a Telco üzletágnak a legnagyobb, hiszen a bevételek 87 százaléka innen származik a cégnek. Habár kiemelendő, hogy az IT-szolgáltatások terén is erőteljesebb javulást ért el a társaság, így a tavalyi 19,4 milliárdos bevételt követően idén már 22,5 milliárdos árbevételt realizált a cég. EBITDA kapcsán egyébként még nagyobb az eltérés, hiszen itt a Telco az eredmények 95 százalékáért volt felelős, de az IT-szegmens 2,8 milliárd forintos eredménye is kiemelkedőnek számít a tavalyi 1 milliárdos EBITDA-hoz képest.

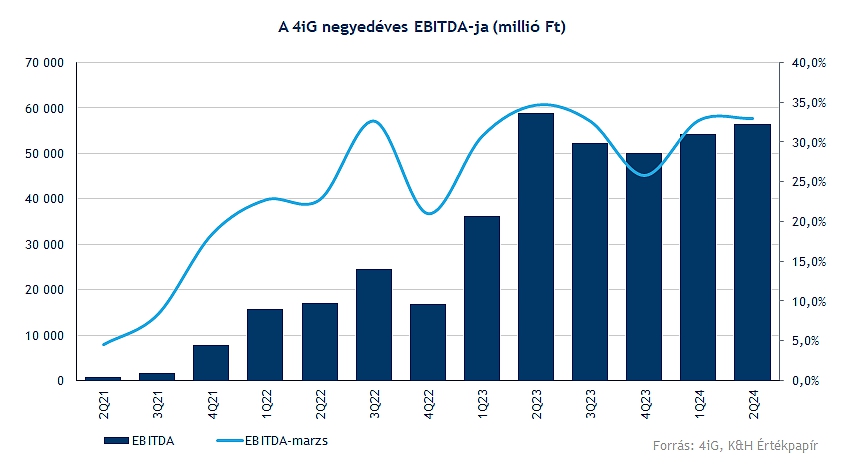

Profit oldalon lenne még tér a javulásra

Összességében 56,4 milliárd forintos EBITDA-t ért el a társaság a második negyedév során, amely 4 százalékkal alacsonyabb a tavalyi eredményhez képest. Féléves teljesítményt tekintve 110,5 milliárdos eredmény figyelhető meg, ehhez 33,6 százalékos EBITDA-marzs párosult ebben az időszakban. A második negyedévben ez 33 százalékos eredményhányadnak felelt meg, amely a Telekom 40 százalék feletti marzsától egyelőre szemmel láthatóan alacsonyabb.

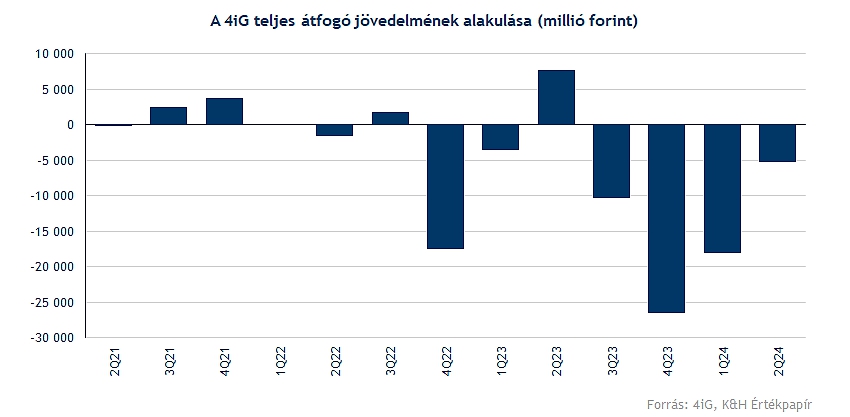

Nettó soron azonban továbbra sem tud pozitív eredményeket felmutatni a társaság, hiszen a teljes átfogó jövedelem több mint 5 milliárd forintos veszteséget mutat, ezzel az első félévet 22 milliárd feletti veszteséggel zárta a 4iG. Azt látni kell, hogy még mindig az értékcsökkenés és amortizáció húzza le a profitabilitást, ebben pedig a Vodafone felvásárlása okozta hatások játszanak szerepet, illetve az előző évben végrehajtott beruházások és bérleti díjak is eredményrontó hatással járnak. Továbbá a kedvezőtlenül alakuló árfolyammozgások miatt a pénzügyi bevételek is jócskán visszaestek, így a pénzügyi eredmény soron is vaskosabb veszteség mutatkozott.

Érdemes a korrigált eredményt is áttekinteni, hiszen így a felvásárlások okozta hatások kiszűrésével átláthatóbb képet kaphatunk a cég eredményességéről. Érdemi változás az értékcsökkenés és amortizáció tekintetében figyelhető meg, hiszen itt a félév során 12,3 milliárd forintos eredményrontó hatás képződött, de a nem realizált árfolyamkülönbözet tekintetében is egy 10 milliárdos hatás rontja a cég profitabilitását. Így összességében 1,5 milliárd forintos veszteség adódna, amelyen a javuló környezet, illetve az extraprofit-adó kivezetése is javíthatna idővel. Az első félév során 7 milliárd forintnyi különadót számolt el a társaság.

A következő időben egyébként fontos változások zajlanak le majd a cég körül, szeptember 30-án tart rendkívüli közgyűlést a 4iG, ahol a részvényesek döntést hozhatnak az SI/IT üzletág leválasztásáról. Az így leváló jogutód cég 100 százalékos tulajdonosa továbbra is a 4iG lenne. A cég kiemelte, hogy ezzel csak átstrukturálás zajlik le, hiszen a részvényeseket nem érné kár, mivel a tevékenység, a bevételek és a profit is a 4iG kötelékében maradna a kiválást követően is.

Az első féléves eredmények kapcsán elmondható, hogy látható, hogy 55-60 milliárd forint körüli EBITDA elérésére képes a Vodafone felvásárlását követően a cég, amely egy 33-35 százalék körüli marzsnak felelhet meg. Persze ez idővel akár javulhat, ehhez a költséghatékonyság javulására, a bevételek növekedésére lehet szükség, valamint a profitabilitás emelkedésében a különadó kivezetése is segítséget nyújthat idővel. Egyelőre azonban nem tud nyereségessé válni a 4iG, hiszen a nagyösszegű tranzakciók hatása még mindig rontja az eredményeket, így ennek letisztulása, az adósság visszaszorítása még több időt vehet igénybe.

Nincs nagy mozgás a piacon

Hatalmas mozgást nem váltott ki a negyedéves jelentés a 4iG részvényárfolyamában, ugyan kisebb visszacsúszást szenvedett el a papír, de így is 760 forint körül mozog az árfolyam. Február óta egyébként fokozatos mérséklődés mutatkozik a grafikonon, ezzel a BUX indexen belül is jócskán lemaradó a részvény, a befektetők a nyereségesség stabilizálódására várhatnak, hogy tisztább képet kaphassanak a tranzakciók pozitív hatásairól. Így a következő időszak a költséghatékonyság javulásáról, a külföldi terjeszkedésről, a hazai hálózat fejlesztéséről szólhat a cégnél, láthatóan a telekommunikációs szegmens egyre nagyobb hangsúlyt kaphat, amely a Telekom példájából kiindulva nagymértékű profitnövekedéssel járhat a közeljövőben. Az árfolyam számára a két mozgóátlag, az 50, majd a 200 napos átlag áttörése hozhatna új lendületet.

A 4iG napi grafikonja (2024. 09. 02. 13:30)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.