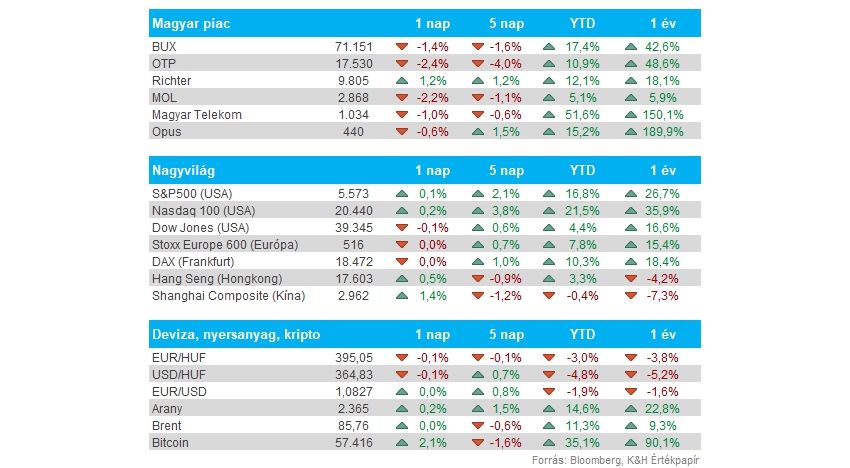

Magyar piac: Gyengén szerepelt tegnap a hazai piac, a BUX végül 1,4 százalékos mínuszban zárt, amit főleg az OTP és a Mol gyengébb szereplése okozott. Leginkább a bankszektort és az energiaszektort érinthetik a tegnap bejelentett módosítások a különadók és egyéb illetékek kapcsán, a piaci szereplők is erre reagáltak. A korábbiaknál ugyanakkor enyhébb mozgások mutatkoztak, az előző héten pedig jól szerepelt a hazai piac, így annak természetes korrekciójaként is felfogható a tegnapi mozgás. Közben a Richter felülteljesítő volt, 9800 forint környékén tudott zárni, amivel a 10 ezer forintos lélektani szintek irányába indult el.

A tegnapi adóterhekkel és illetékekkel kapcsolatos bejelentések óta kiderült, hogy a tranzakciós illeték emelése után a kormány az idei évben 85 milliárd forintos többletbevételt vár, míg 2025-ben már 200 milliárd forintot, mivel az csak augusztus elejétől lesz érvényben, derült ki a Portfolio.hu tegnap délutáni írásából. Az új kiegészítő tranzakciós illeték után idén 7 milliárd, jövőre pedig akár extra 30 milliárd forintos bevételhez juthat az állam. A részvények közül az OTP tekintetében ez első ránézésre limitált hatást jelenthet, ami tegnap az árfolyamreakcióban is bőven tükröződött.

Nemzetközi piacok: Újabb csúcsra emelkedtek tegnap nyitás után az amerikai piacok, ugyanakkor túlzott lendület nem alakult ki később. A szektorok bár alapvetően nem szerepeltek rosszul, a kommunikációs papírok gyengélkedtek, a Meta 2, míg az Alphabet 0,8 százalékos mínuszban zárt, ami a piac számára sem volt pozitív. A félvezetőszektorban már kedvezőbb mozgásokat láthattunk, az AMD részvénye így további 4 százalékot emelkedett tegnap, de az Intel is folytatta kitörését. Európában sem voltak nagyobb mozgások, a francia piac sem tudott nagyobb erősödést elérni a választásokat követően, és nyitás előtt is inkább bizonytalan mozgásokat láthatunk a határidős indexekben. Ázsiában pozitív hangulat uralkodik ma a piacokon, a Nikkei 225 pedig már új történelmi csúcsra emelkedett.

Magyar infláció: A vártnál alacsonyabb lett az éves infláció júniusban, összességében 3,7 százalékkal nőttek a fogyasztói árak átlagosan, ez havi alapon stagnálásnak felel meg. Az élelmiszerárak 0,3 százalékkal csökkentek májushoz képest. Látható, hogy továbbra is mérséklődés látható az inflációs folyamatokban, hiszen a májusi 4 százalékról 3,7 százalékra csökkent a fogyasztói árindex. A szolgáltatások terén azonban továbbra is emelkedő tendencia figyelhető meg, havi alapon 1 százalékos drágulás mutatkozott. Az adat után a forint továbbra is 395 körül mozog az euróval szemben, az elmúlt hetek erősödése után 391 közeléből pattant fel az EURHUF tegnap.

Olaj: Tovább estek tegnap az olajárak, miközben a befektetők a Beryl hurrikán útjára fókuszálnak, attól tartva, hogy egyes kitermelő egységekben kárt tehet az időjárás. Így a WTI a 84 dolláros szintekről is kissé vissza korrigált, bár hatalmas zuhanás azért nem mutatkozott, hiszen 82 dollár felett tudott ragadni így is. Az olajszektor szereplői sem produkáltak érdemi erőt már, de ebben a dollárerő is szerepet játszhatott.

Chipgyártók: Megindultak az év első felében lemaradónak számító chipgyártók is, mint az AMD vagy az Intel, a Melius elemzői is felhívták a figyelmet, hogy az év második felében felülteljesítők lehetnek ezek a társaságok. Az Intel 6 százalékos pluszban tudott zárni, az AMD is 4 százalékot tudott ugrani, ezzel fontosabb szinteket tudtak áttörni a részvények. Az AI térhódítása továbbra is nagy keresletet generál a chipszektorban, a Microsoft Copilot+ PC-jének keresletéből mind az AMD, mind az Intel hasznot húzhat, amely a bevételek terén generálhat javulást.

Stellantis: Ma reggel közölte a Stellantis, hogy 2026-ra 36 modellre bővíti a megfizethető hibrid járműveinek számát Európában, hogy kielégítse a növekvő lakossági keresletet. Egyelőre az látható, hogy a tisztán elektromos autók iránti kereslet lassult, így a hibrid meghajtás jelenthet még alternatívát a belsőégésű autók mellett.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.