Nemzetközi piacok: Óvatos mozgások voltak láthatóak múlt hét pénteken a nemzetközi piacokon, de a májust így is jelentős pluszokban sikerült lezárni. A részvénypiacok teljesítményét segítették a vártnál inkább erősebb céges jelentések, különösképp a technológiai szektorban volt érzékelhető ez a hatás, de emellett az enyhülő bizonytalanság az amerikai vámok kapcsán is javított a hangulaton. Az első negyedéves jelentési szezon ezzel a végéhez ért, bár a héten még érkezik néhány érdekesebb céges jelentés, továbbá az amerikai munkaerőpiaci adatokon lehet a fókusz a héten.

A határidős indexek alapján egyébként mínuszokkal indulhat a hét, miután Trump legújabb bejelentései szerint duplájára emelhetik (25-ről 50 százalékra) az acélimportot érintő vámokat.

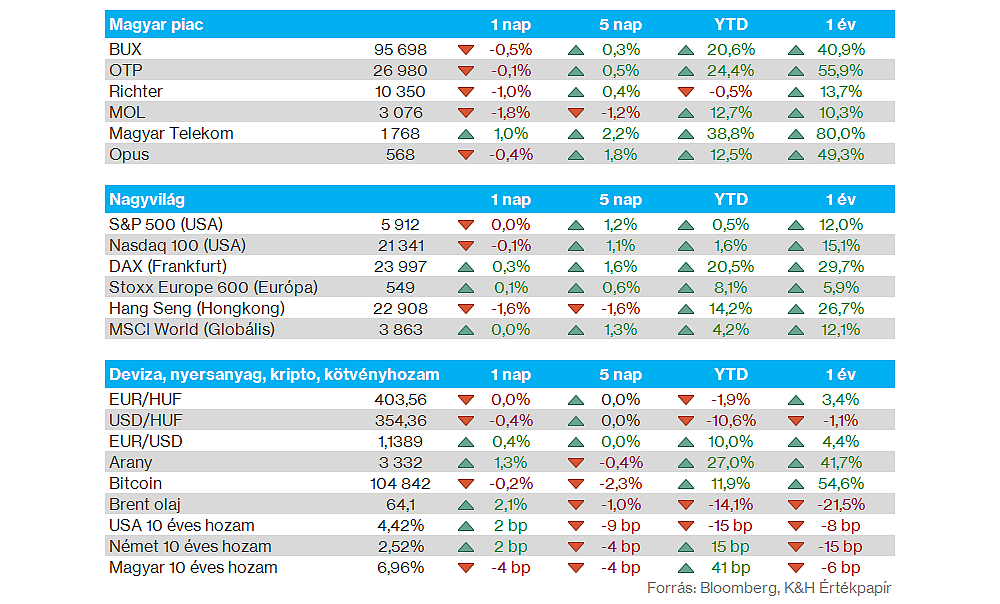

Magyar piac: Első ránézésre nem túl mozgalmas hetet zárt a magyar részvénypiac, a BUX így egyelőre 96 ezer pont környékén oldalazik, de a hét közben a 97 ezer pontos szintről viszont másodjára is visszacsúszott a BUX, május közepéhez hasonlóan. Ezzel együtt az OTP lendülete is megakadt, a bankpapír 27 ezer forinton ragadt meg az osztalék leesése után. A Mol árfolyama péntekre már lefordult, míg a Telekom továbbra is csúcsközeli szinteken mozog az osztalékszelvény leesése után is. A Richter esetében a mai napon lehet utoljára együtt az osztalékkal megvenni a részvényt, ami részvényenként 508,56 forint. Az osztalékfizetésről szóló részletes tájékoztatás a BÉT oldalán olvasható.

Forint: Májusban már a 401-es szinteket közelítette az EURHUF árfolyama, azonban ezt követően gyengülő trend alakult ki, így kisebb emelkedés során a 404 körüli szintekig tért vissza a devizapár. Pénteken a befektetők a Moody’s döntésére is várhattak, de a hitelminősítő nem változtatott a besoroláson és a kilátásokon sem. A héten esedékes még a Fitch döntése is, de egyelőre nagy mozgás nem látható ma az EURHUF piacán.

Arany: Fokozatos emelkedést produkál az arany árfolyama, az 50 napos mozgóátlag mentén próbálkozhat a javulással a nemesfém, amely így továbbra is 3300 dollár felett jár, és ma reggel is inkább erősödést mutat. Az ezüst egyelőre lemaradónak tűnik az aranyhoz képest, habár az év eleje óta produkált 15 százalék körüli emelkedés nem számít egyáltalán rossz eredménynek.

4iG: Múlt pénteken tette közzé első negyedéves jelentését a 4iG, a vállalat bevétele elérte 171,5 milliárd forintot, ami éves alapon 11 százalékos növekedésnek felelt meg. A telekommunikációs szegmens 152 milliárdos bevételt generált, ami közel 89 százaléka az összbevételnek. EBITDA szinten is hasonló ütemű növekedést ért el a 4iG, a 60,1 milliárd forintos eredmény tavalyhoz képest 11 százalékos növekedést jelent. Az EBITDA-marzs így 35 százalék volt az első negyedévben. A cég adózott eredmény soron 110 millió forintos veszteséget számolt el, ami jelentős javulás az egy évvel ezelőtti 18,1 milliárdos veszteséghez képest.

Heti makroadatok: Új kereskedési hónap kezdődik a héten, makroadatokból pedig nem is lesz hiány. A befektetők várhatják az EKB következő kamatdöntő ülését, ahol 25 bázispontos csökkentés jöhet, miközben több helyről is fontos PMI-számok érkeznek majd. Az amerikai adatok közül különösen fontosak lehetnek a munkaerőpiaci adatok a hét második felében, így bőven lesz mire figyelni a hét folyamán. A fontosabb makroadatokat összegyűjtöttük az oldalunkon.

Gyorsjelentések: A korábbiakhoz képest kevesebb izgalmas gyorsjelentés várható a héten, ugyanakkor a Wizz Air számai azért érdekesek lehetnek csütörtökön. Az amerikai részvények közül a Dollar General, és a Dollar Tree negyedéves jelentésére várhatnak a befektetők, de a Broadcom, valamint a Crowdstrike is érdekesnek tűnik. A fontosabb gyorsjelentéseket összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.