Nemzetközi piac: A kereskedési időszak végére elromlott a hangulat a piacokon, így a kezdetleges emelkedést hamar visszaadták a tőzsdék, végül az S&P 500 index is 0,4 százalékos mínuszba került, hasonlóan a német DAX indexhez. Főleg a techpapírok voltak erősebbek, azon belül is a chipgyártók domináltak, miközben a pénzügyi szektor a gyengébbek közé tartozott több banki jelentés után, ami nem a legjobb hír számukra. A határidős indexek sem jeleznek előre erős nyitást, így a befektetők továbbra is a gyorsjelentésekre és a vámokkal kapcsolatos hírekre várhatnak.

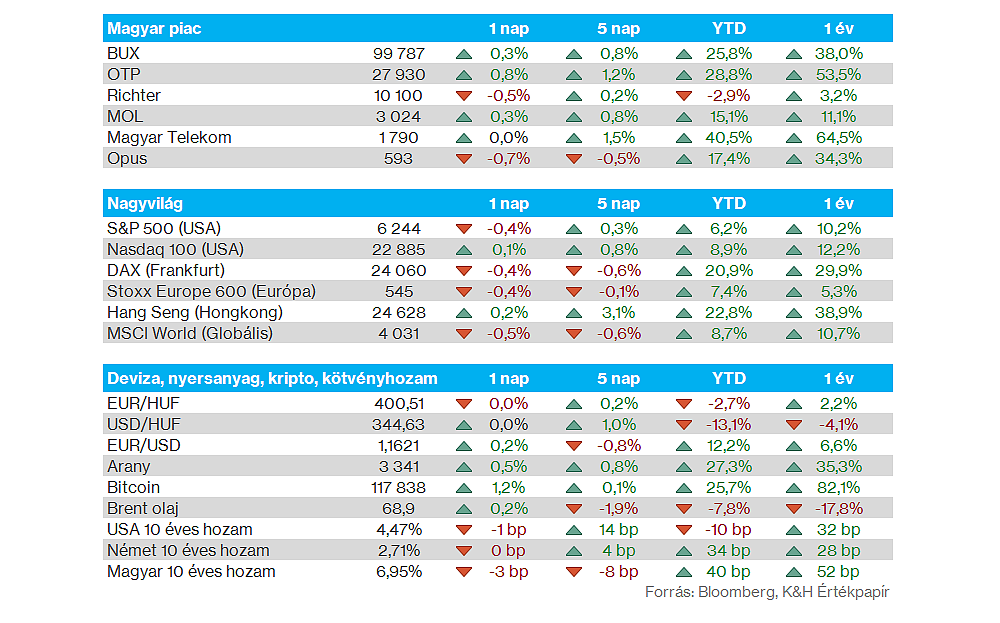

Magyar piac: A 100 ezer pontos szintek közelében mozgott tegnap is a BUX, jelentősebb mozgások nem mutatkoztak azonban a nagypapírok szintjén. A Richter továbbra is a 10000 forintos támaszában bízhat, míg a Telekom az 1800 forintos szintet nem tudja áttörni, miközben a Mol a 3000 forintos lélektani szint körül mozog. A kisebb papírok közül az ANY a nap végére 8000 forint fölé erősödött ismét, így a hétfőn napközben látott visszacsúszás után újra erőre kapott.

Amerikai infláció: Hatalmas meglepetést nem okozott az amerikai infláció, azonban óvatosságra intheti a befektetőket a gyorsuló trend. Éves alapon 2,7 százalékos áremelkedés mutatkozott júniusban, amely az előző havi 2,4 százalékos adathoz képest emelkedést jelent, de az elemzők is számítottak a növekedésre. A maginfláció 2,9 százalékra emelkedett, de ezzel némileg elmaradt a 3 százalékos várakozástól, tehát jelentős inflációs nyomás nem alakult ki egyelőre az amerikai gazdaságban. A dollár egyébként kezdetben gyengülést mutatott az euróval szemben, de végül átfordult az EURUSD, és végül 1,16 közelébe tért vissza.

Egyesült Királyság: 3,6 százalékra emelkedett az éves infláció értéke júniusban az Egyesült Királyságban, továbbá ez a vártnál is magasabb értéket jelez. Emellett a szigetországban a maginfláció mértéke is emelkedést mutatott, a várt 3,5 százalékos érték helyett 3,7 százalékos adattal szembesült a lakosság.

Chipgyártók: Pozitívan reagált a chipszektor a hírekre, miszerint az Nvidia újra elkezdheti a H20 processzorait Kínában értékesíteni, emellett az AMD részvényét is hasonló hírek mozgatták tegnap. A Kína-USA között kialakult kereskedelmi feszültség nem volt jó hatással a piaci kilátásokra kora tavasszal, azonban valamelyest enyhült a viszony a felek között, így előremutató egyezmények tudtak születni, amelyből több chipgyártó is pozitívan jöhet ki.

Bankszektor: Vegyesen teljesítettek tegnap az amerikai nagybankok, látható a gyorsjelentésekből, hogy a kereskedési bevételek jól alakultak akár a Citi, akár a JP Morgan esetében, míg a kamatbevételi előrejelzés a Wells Fargo esetében nem lett túl erős. Ma egyébként tovább folytatódik a banki jelentések sora, a Bank of America és a Goldman Sachs mellett még a Morgan Stanley eredményeire is érdemes lesz figyelni.

ASML: A lezárt negyedéves számok tekintetében nem okozott csalódást a reggeli gyorsjelentésében az ASML, azonban jelezte a vezetőség, hogy nem tudják megerősíteni, hogy 2026-ban is képes lesz-e növekedést elérni a vállalat. Így a jelenlegi negyedévre vonatkozó előrejelzés sem lett túl erős, továbbra is nagy a bizonytalanság az Egyesült Államokkal kapcsolatos kereskedelmi háború körül. Összességében az AI iránti kereslet stabil erőt mutathat, de a bizonytalan makrokörnyezet és geopolitikai feszültségek hátráltathatják a cég bővülését a közeljövőben.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.