Több nagybank is közzétette friss számait, megadva az alaphangot a most induló gyorsjelentési szezonnak. A bankok kimagasló kereskedési bevételekről számoltak be, amelynek segített az utóbbi turbulens időszak. A JP Morgan hozta a várakozásokat, sőt a vezetőség az éves kilátásait is megemelte. A Citi szintén erős negyedévet zárt, több szegmense is kiemelkedő teljesítményt nyújtott. A Citi részvénye pozitív, míg a JP Morgan részvénye negatív piaci reakcióval szembesült a piacnyitást követően.

A pénzügyi szektor jelentéseivel kezdetét vette a soron következő gyorsjelentési szezon, először a nagybankok közül a JP Morgan, Citigroup, Wells Fargo került ma sorra, illetve a vagyonkezelő óriás Blackrock. Az összképet illetően az LSEG várakozásai szerint az S&P 500 index pénzügyi szektora átlagosan 1,3 százalékos bevétel-, és 2,7 százalékos profitnövekedést érhet el, ami elmarad a márciusi várakozásoktól, valamint az első negyedév növekedési számaitól (ami bevételek terén 3, profitok terén 5 százalék volt).

A szektorban ugyanis a figyelem oroszlánrésze a nagybankok eredményeire irányul, amelyek általában kedvezőbb helyzetben vannak és nagyobb növekedésre képesek. Ugyanakkor a pénzügyi szektor számos kisebb bankot, brókercéget, biztosítótársaságot és pénzforgalmi céget is magába foglal, amelyek jellemzően mérsékeltebb, néhány százalékos növekedést tudnak felmutatni. A vámháborúval járó piaci volatilitás valószínűleg megemelte a kereskedési (trading) bevételeket, ami a nagybankok felülteljesítését vetíti előre, még ha a pénzügyi szektor egészétől nem is várható kiemelkedő teljesítmény.

A bankszektort illetően némi optimizmusra adhat okot, hogy mind a 22 amerikai bank sikerrel teljesítette a Fed stressztesztjét még június végén, megfelelve a szolvenciára és tőkemegfelelésre vonatkozó előírásoknak egy esetleges válsághelyzet esetén. A szakértők ugyan megjegyezték, hogy a Fed kevésbé volt szigorú a vizsgálat során a korábbi évekhez képest. A sikeres teszt azonban optimizmust váltott ki a bankok körében: többen is emelték a részvényeseknek kifizetett osztalék mértékét, illetve részvény-visszavásárlási programokat is bejelentettek.

További pozitívum az amerikai bankok szempontjából, hogy a Fed várhatóan enyhíthet a banki szabályozásokon. A tőkemegfelelési szabályok lazítása révén egyrészt több milliárd dollárnyi extra tőke szabadulhat fel, illetve a Fed a bankok értékelési rendszerén is változtathat, megkönnyítve számukra, hogy „jól kezelt” intézményként kerüljenek besorolásra. A jelenlegi, 2018-ban bevezetett rendszer szerint a nagybankokat három kategóriában értékelik: tőkeellátottság, likviditás, valamint irányítás és kontroll. Amennyiben a szabályozás megváltozik, a szakértők szerint jelentősen megnövekedhet a regionális bankok akvizíciós tevékenysége is, mivel a felminősítés révén bővülhet az akvizíciós mozgásterük.

Emelt az előrejelzésein a JP Morgan

Az amerikai bankóriás a JP Morgan ismét egy erős gyorsjelentéssel indította a banki gyorsjelentések sorát. Habár a nettó kamatmarzs némileg mérséklődött a negyedév során, az éves kilátásokon így is javított a menedzsment. Emellett a kereskedési és a befektetési bevételek is erősen alakultak, továbbá az esetleges szabályozói enyhítések nagyobb mozgásteret biztosíthatnak a banki szereplők számára.

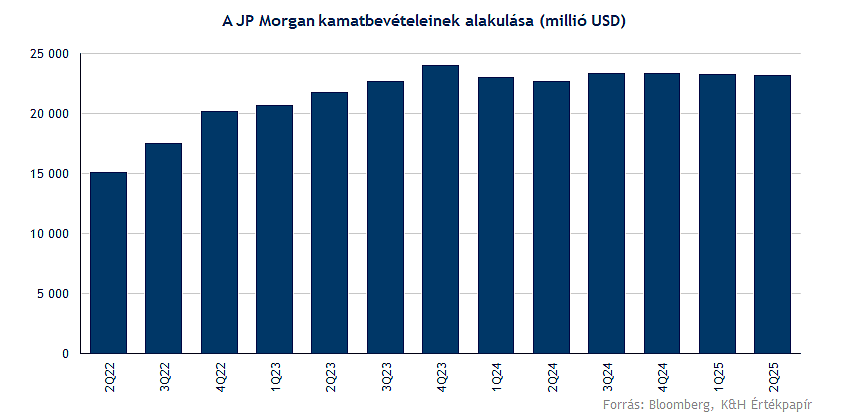

A második negyedévet 23,2 milliárd dollár kamatbevétellel zárta a cég, ami nem sokkal ugyan, de elmaradt a várakozásoktól. Ennek oka a nettó kamatmarzs visszaesésében keresendő, amely 2,43 százalékra csökkent az előző negyedévi 2,58 százalékról, főként a Fed-nél tartott tartalékok alacsonyabb hozama miatt (-40 bázispont negyedéves alapon). Ezt nem tudta ellensúlyozni a 4 százalékos hitelállomány-növekedés sem. A jelenlegi kiszámíthatatlan amerikai kormányzati környezetben nehéz trendeket extrapolálni, de a JP Morgan valószínűleg arra számít, hogy a hitelezési pozitív trend folytatódik 2025 második felében is, ezért az éves nettó kamatbevételi előrejelzést 2 milliárd dollárral 92 milliárd dollárra emelte.

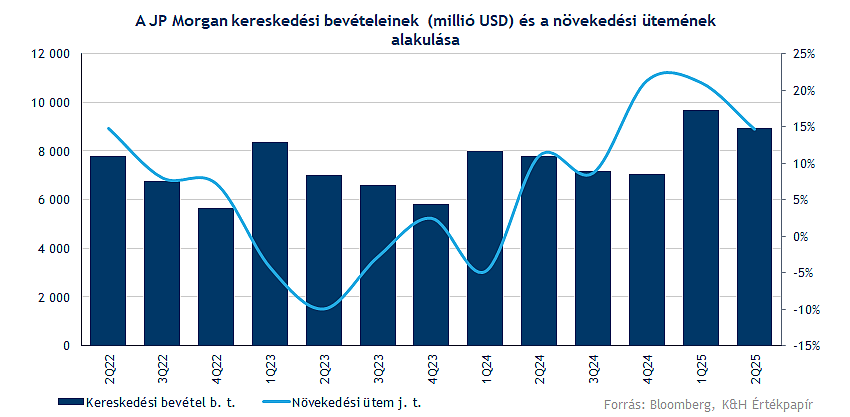

A kereskedési üzletágak még jobban teljesítettek, kihasználva a negyedév során tapasztalt magasabb volatilitást. Az államkötvény-kereskedelem 14 százalékkal 5,7 milliárd dollárra, a részvénykereskedés 15 százalékkal 3,2 milliárd dollárra nőtt, miközben a derivatívák teljesítettek a legjobban. A divízió messze túlteljesítette az az előzetes előrejelzést, amely közepes vagy magas egyszámjegyű növekedést várt. Jelentős szerepe volt a befektetési banki üzletágnak is, amely az első negyedév bizonytalanságai után 7 százalékos éves bevételnövekedést ért el, miközben a várakozások 15 százalékos csökkenéssel számoltak.

Továbbra is nehéz megjósolni, hogy a hasonlóan kedvező kereskedési feltételek megismétlődnek-e 2025 második felében, de a bank valószínűleg elegendő mozgástérrel rendelkezik a kereskedési eszközök bővítésére. Ennek oka a tervezett szabályozói enyhítés, különösen az ún. SLR (kiegészítő tőkeáttételi mutató) terén. A legutóbbi CCAR stresszteszt is jól sikerült, ami lehetővé teszi az osztalék emelését és/vagy részvény-visszavásárlást. Ez utóbbi 7,1 milliárd dollárt tett ki a második negyedévben. A CET1 tőkemegfelelési mutató 40 bázisponttal 15 százalékra csökkent, ami még mindig 150 bázisponttal a 13,5 százalékos szabályozói minimum felett van. A negyedéves csökkenés oka a 71 milliárd dolláros RWA-növekedés, amit részben ellensúlyozott a 4 milliárd dolláros CET1-növekedés, annak ellenére, hogy több mint 7 milliárd dollárt költöttek részvény-visszavásárlásra.

A hitelportfólió minősége stabil maradt, és egyelőre nem is látni recesszió jeleit az amerikai gazdaságra vonatkozólag, bár a bank kutatási részlege 40 százalékos valószínűséget tulajdonít egy esetleges gazdasági visszaesés kialakulásának. A teljes leírás 0,7 százalékon állt a teljes hitelállományhoz viszonyítva, ami már ötödik negyedéve stabil. A hitelveszteségekre képzett tartalékok a hitelportfólió 1,9 százalékát teszik ki (28 milliárd dollár). A teljes kockázati költség 2,8 milliárd dollárra csökkent az előző negyedévhez képest, mivel a bank 2,4 milliárd dollárnyi eszközt írt le. Ennek eredményeként a tartalékok kb. 400 millió dollárral nőttek, ami egyelőre nem jelez komolyabb problémát. A részvényenkénti nyereség (EPS) a második negyedévben 5,24 dollár volt, szemben a várt 4,5 dollárral.

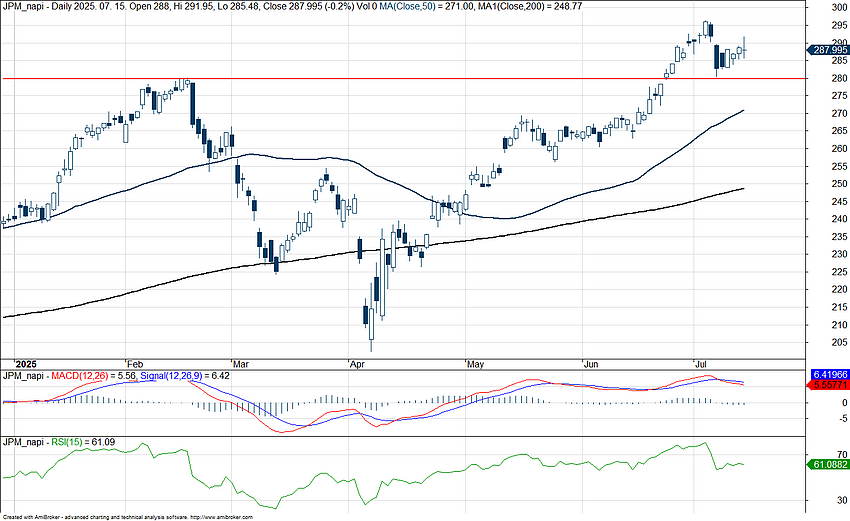

Nem tudott lendületet venni a részvény

A 280 dollár körüli szint áttörése fontos mérföldkő volt, hiszen ezzel a kora tavaszi csúcsok szintjére tudott újra eljutni a JP Morgan, ráadásul a 300 dolláros szinteket is megközelítette. Időközben a 280 dolláros szintet vissza is tesztelte a részvény, amely kellő védelmet biztosított, így akár hosszabb távon is fontos szerep hárulhat erre a támaszszintre. Ellenállásként a 300 dolláros szint azonosítható, amelyet erősödő piaci hangulat közepette akár rövidebb távon is célba vehetne az árfolyam.

A gyors és nagymértékű emelkedés közepette már az RSI indikátor grafikonján is a túlvettség jelei bontakoztak ki, miközben az MACD is gyengülés jeleit mutatta. A mai gyorsjelentés megmutatta, hogy fundamentumok terén nincs mitől tartania a befektetőknek, persze egy bizonytalan piaci környezet, eszkalálódó kereskedelmi háború és gyengülő fogyasztói trend a bankszektort is kihívások elé állíthatja, de egyelőre inkább optimistán tekintenek előre a bankvezérek.

A JP Morgan napi grafikonja (2025. 07. 15. 16:40)

Stabil növekedésről számolt be a Citi

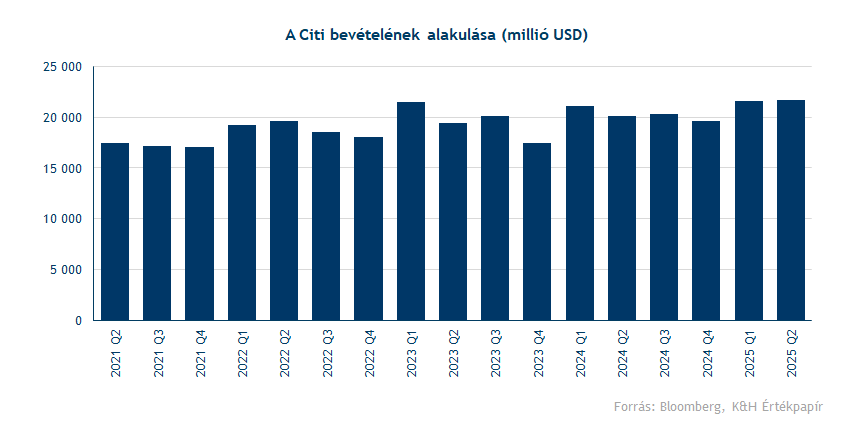

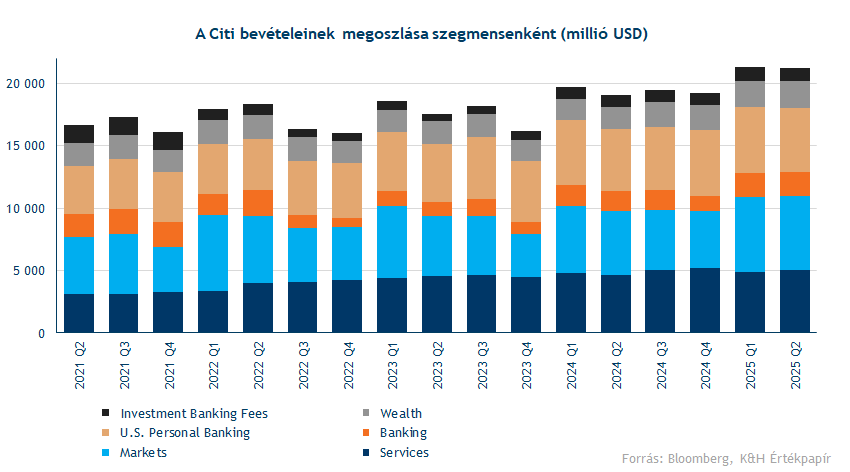

A Citigroup (Citi) friss jelentésében sikeresen felülmúlta a várakozásokat, a második negyedéves árbevétele 21,67 milliárd dollár lett a 21 milliárd dolláros várakozással szemben, míg a nettó eredménye 4,02 milliárd dollár lett. Éves szinten ez 8 százalékos bevétel, és több mint 25 százalékos profitnövekedést jelent.

A nagybank szegmensei közül egyik sem okozott csalódást, több területen is kétszámjegyű bevételnövekedés volt tapasztalható. A legnyereségesebb továbbra is a szolgáltatási szegmens, amelyet a bank vezérigazgatója a pénzintézet „ékkövének” nevezett. A kereskedelmi szegmens bevétele 16 százalékos éves emelkedést tudhat maga mögött, a banki szegmensé 18 százalékot bővült, míg a vagyonkezelési szegmens bevétele több mint 20 százalékot növekedést mutatott.

A turbulens időszakban megnövekedett a kereskedő ügyfelek aktivitása, így a tranzakciószám emelkedése erős kereskedési bevételeket eredményezett. Emellett a Citi kiemelte, hogy a vállalati hitelezés és a befektetési banki szolgáltatások is hozzájárultak a banki szegmens felülteljesítéséhez. A vagyonkezelési bevételek 2,2 milliárd dollárt tettek ki, ami 20 százalékos éves növekedést jelent, elsősorban a Citigold, a Private Bank és a Wealth at Work üzletágak bővülésének köszönhetően.

A korábban kitűzött, 10-11 százalék közötti tőkearányos hozamra (ROTCE) vonatkozó célkitűzését irányadónak tekinti a bank. A vezetőség szerint a korábban megtett stratégiai intézkedések megalapozzák az ezen szintet meghaladó hozam elérését, valamint a Citi hosszú távú sikerét. Az idei negyedévben a bank 7,7 százalékos ROTCE-mutatóról számolt be, ami enyhe csökkenést jelent a korábbi 9,1 százalékhoz képest.

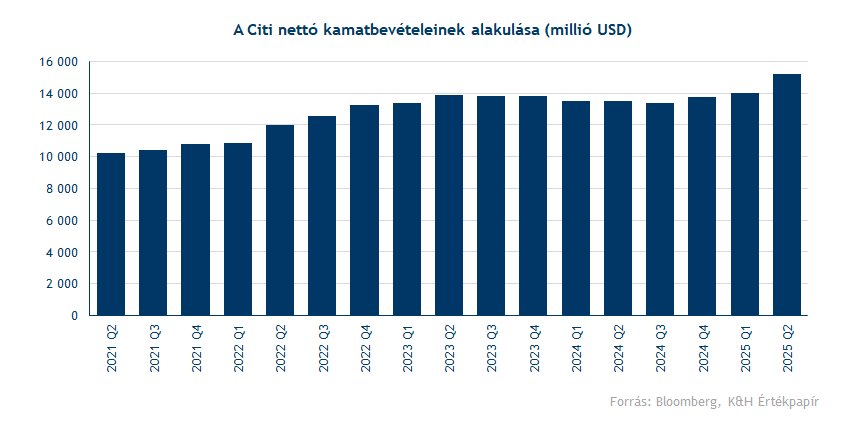

A bank nettó kamatbevétele új rekordot elérve éves szinten 12 százalékkal 15,1 milliárd dollárra nőtt, amit a magasabb betéti kamatmarzsok hajtottak, részben ellensúlyozva az alacsonyabb jelzáloghitel-marzsok és a csökkenő betétállomány hatását. A nem kamatjellegű bevételek 6,5 milliárd dollárt tettek ki a második negyedévben, ami az előző év azonos időszakához képest nem mutatott érdemi változást.

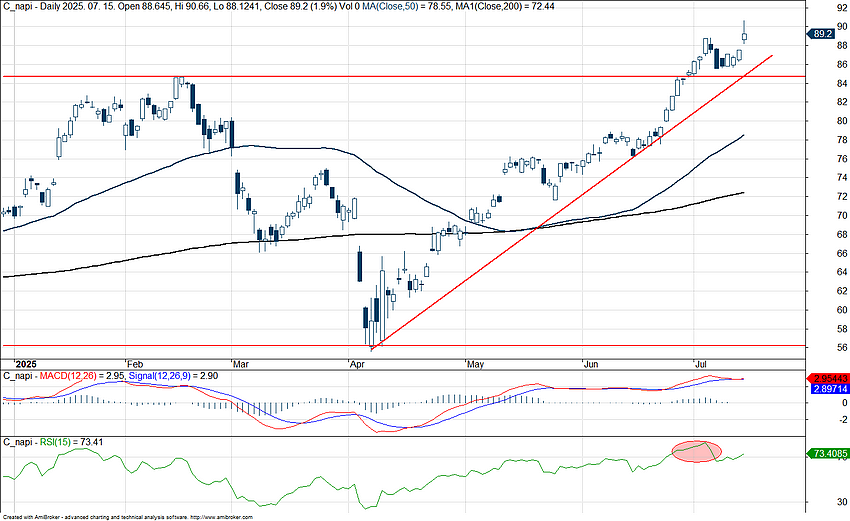

Jelentős javulás az árfolyamban

Az utóbbi félévben nagyobb ingadozás volt látható a grafikonon, az év eleji lokális csúcsokról egészen 56 dollárig esett vissza az árfolyam, majd az ezt követő emelkedő trendben a nagy emelkedés közepette sikerült a piacot is jelentősen felülteljesítenie. Láthatóan a kereskedelmi feszültségek enyhülése és a magabiztos első negyedéves eredmények is hozzájárultak a részvény javulásához, ráadásul a szektort érintő pozitív hírek is kedvezően hatottak a Citi részvényére, amely így sikeresen megdöntötte korábbi lokális csúcsát.

A lokális csúcsdöntés után nem mutatkozik egyértelmű ellenállási szint az árfolyam előtt, támaszként viszont érdemes figyelni a 85 dollár körül húzódó emelkedő trendvonalat. Amennyiben ezt letörné a részvény, az 50 napos mozgóátlag szolgálhat erősebb támaszként, amelyről korábban is visszapattanást mutatott az árfolyam.

Az indikátorokat vizsgálva azonban óvatosságra inthet az RSI mutató, amely az elmúlt hetekben túlvett szintekre került, jelenleg is 72-es érték körül ingadozik. Az MACD korábban vételi jelzést adott, megerősítve az emelkedő trendet, jelenleg viszont semleges tartományban tartózkodik.

A Citi napi grafikonja (2025. 07. 15. 16:40)

A Bloomberg elemzői konszenzusa 93 dollár körüli célárat fogalmazott meg a Citi részvénye kapcsán, a nyitást követően több elemző is megerősítette korábbi ajánlását, illetve jelentek meg 100 dollár feletti célárak is. Az elemzői ajánlások között a vételi ajánlás dominál (73 százalék) majd ezt követi tartás (23 százalék) illetve eladási (4 százalék).

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.