Nemzetközi piacok: Vegyes napot zártak tegnap az amerikai tőzsdeindexek, míg a Nasdaq 100 0,5 százalékot gyengült, addig a Dow Jones esetében már emelkedés volt megfigyelhető. Látható tehát, hogy míg a technológiai szektor lemaradó volt, addig a defenzívebb egészségügyi szektor és a nyersanyag-kapcsolt részvények felülteljesítőek voltak. A chipgyártók és a szoftveres cégek kimondottan gyenge napot zártak. Közben az európai piacokon sem volt jó a hangulat, a DAX 1 százalékos mínuszban zárt, azonban a határidős indexek állása alapján már vissza is kerülhet a korábbi szintekre a német index. Az amerikai-japán kereskedelmi egyezség optimizmusra adhat okot a piacokon, miközben az EU és India esetében még mindig folynak a tárgyalások a felek között.

Japán vámok: Új kereskedelmi egyezség született Japán és az Egyesült Államok között, amely értelmében a japán exporttermékekre 15 százalékos vám fog vonatkozni az USA-ban. Fontos részlet, hogy a japán autókra is az általános 15 százalékos vám fog vonatkozni, itt korábban 25 százalékos ráta volt érvényben. A japán részvénypiacok pozitívan reagáltak a hírekre, a Nikkei 225 4 százalékot erősödött, de ezen belül is a Toyota árfolyama közel 15 százalékot ugrott.

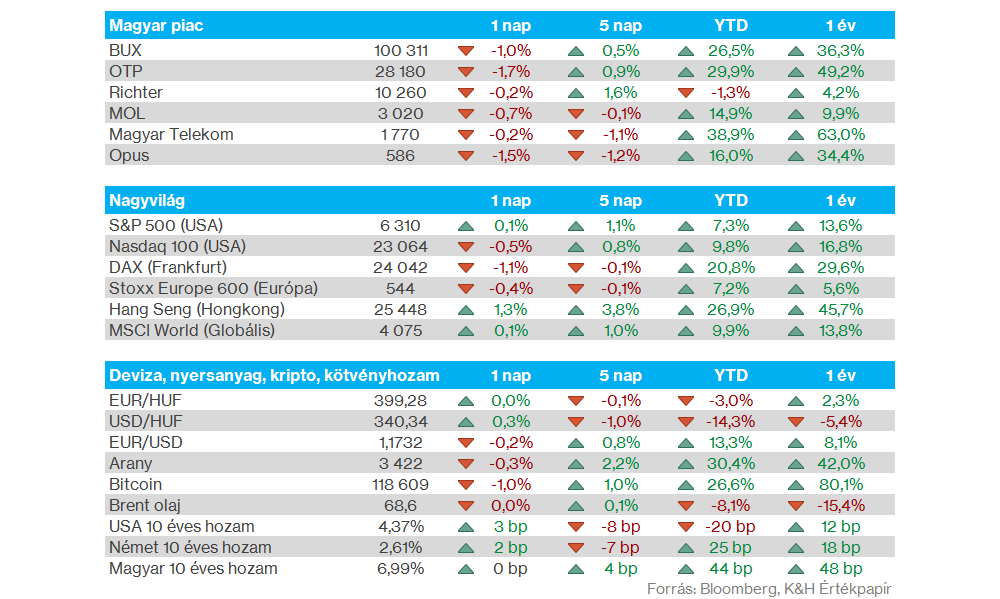

Magyar piac: Nem volt nagy erő a hazai piacon sem tegnap, a BUX végül 1 százalékos mínuszban zárt, és a nagyobb részvények egységesen inkább lefelé tartottak, ugyanakkor nagyobb mértékű mínusz nem mutatkozott. Az OTP egyelőre a 28 ezres, a Mol a 3 ezres, míg a Richter pedig a 10 ezer forintos szintek felett jár.

Hazai kamatdöntés: Nem változtatott az MNB monetáris tanácsa az alapkamat mértékén, továbbra is 6,5 százalékon áll, az elemzői konszenzus sem várt tegnap módosítást. A döntést követő sajtótájékoztatón Varga Mihály jegybankelnök kiemelte, hogy továbbra is óvatos és türelmes monetáris politikára van szükség, továbbá a kötelező tartalékráta 10 százalékról 8 százalékra csökken augusztustól. A forint a hírek után továbbra is 399 közelében jár az euróval szemben, így változatlanul stabilitás látható a devizapiacon.

General Motors: Nem sikerült túl erősre a cég tegnap érkező gyorsjelentése, nap végére pedig az árfolyam 8 százalékos mínuszban zárt. A negyedéves számok ugyanakkor nem alakultak rosszul, sikerült a konszenzus várakozásait is meghaladni néhány százalékkal, miközben a korábban már csökkentett éves célokat (10-12,5 milliárd dolláros tisztított EBIT-eredmény) ezúttal megerősítette a menedzsment. Az autógyártó közölte, hogy a vámok több mint 1,1 milliárdos pluszköltséget jelentettek az elmúlt negyedévben, amit a befektetők negatívan fogadtak.

SAP: Vegyes eredményeket tartogatott az SAP tegnap esti jelentése. A német szoftvergyártó profit terén teljesítette az elvárásokat, 1,5 dolláros EPS-t ért el a várt 1,43 dollárral szemben. A bevételek azonban elmaradtak a várakozásoktól: a várt 9,09 milliárd dollár helyett 9,03 milliárdot ért el a vállalat. A felhőalapú bevételek 24 százalékkal emelkedtek, elérve az 5,13 milliárd dollárt a negyedévben, ami ugyanakkor lassulást jelent a korábbi negyedévek 25–27 százalékos növekedéséhez képest. Az SAP megerősítette korábbi éves előrejelzését, továbbra is 10,3–10,6 milliárd dolláros operatív profittal számol. A piaczárás utáni kereskedésben 2 százalékot esett az SAP részvénye.

UniCredit: Megemelte éves profitvárakozását az UniCredit, immár 10,5 milliárd eurós nettó profittal számolnak az olasz banknál, korábban még 9,3 milliárdos eredmény volt kilátásba helyezve. A második negyedév ugyanis kifejezetten erősre sikeredett, így 3,3 milliárd eurós nettó profitot ért el a társaság, ami 800 millió euróval haladta meg a konszenzus várakozásait. Működési eredménysoron ugyan nem teljesített erősen a bank, de egyszeri átértékeléseknek köszönhetően megugrott a nettó profitja, többek közt a Commerzbankban és számos olasz biztosítóban szerzett tulajdonrésze miatt. A következő években a részvényesi juttatásokra fókuszálhat az UniCredit, miután tegnap bejelentették, hogy visszavonják a Banco BPM olasz bank felvásárlására irányuló tervüket.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.