Nemzetközi piacok: A kínai részvények folytatták az emelkedést a mai napon, miközben azért a kormányzati stimulusok bejelentése után az emelkedés mellett nagy volatilitás jellemezte a piacokat. Még pénteken az amerikai és az európai tőzsdék is emelkedéssel zártak. Az Egyesült Államokban elkezdődött a gyorsjelentési szezon, hagyományosan a nagybankok jelentéseivel, amelyeket jól fogadott a piac, így elsősorban a bankszektor erősödött a pénteki napon. A héten szintén fontos gyorsjelentésekre lehet készülni, főként a bankszektorból.

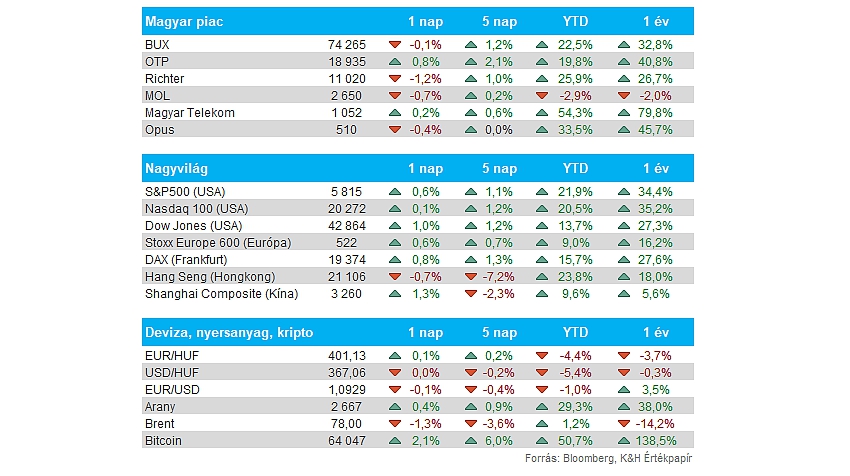

Magyar piac: Múlt héten is jól tartotta magát a magyar piac, így a BUX index is maradt a történelmi csúcsok közelében, de egyelőre markáns emelkedő trendet nem tudott kialakítani az elmúlt hetekben. A blue chipek közül a Richter teljesített kiemelkedően az elmúlt hetek során, míg a Telekom folytatta a hónapok óta tartó oldalazását az 1000-1100 forintos sávban. A leggyengébb teljesítmény változatlanul a Molhoz köthető, hiszen a csökkenő trendből egyelőre nem tudott kitörni a papír, az 50 napos mozgóátlag áttörése nyújthatna ebben segítséget.

Forint: Ugyan a múlt hét közepén némi forinterősödés játszódott le a piacon, de sokáig nem tudta magát a 400-as szint alatt tartani az EURHUF, így ezt a hetet is 401 körül indítja a devizapár. Emellett az elmúlt időben a dollárgyengülés is alábbhagyott, sőt újra erőre kapott valamelyest, így az EURUSD is az 1,09-os szintet közelíti immár.

Olaj: 80 dollár felett megállt a Brent erősödése, és jelenlegi kisebb csökkenéssel a 78 dolláros szinteken jár az árfolyam, valamint a WTI is 75 dollár alatt tartózkodik. A közel-keleti konfliktus is hozzájárulhatott az elmúlt időszakban az olajárak emelkedéséhez, miközben a kereslet-kínálati viszonyok inkább rendeződtek ez elmúlt időszakban, amely egy kisebb olajár csökkenéssel járt együtt az elmúlt egy év trendjét nézve. A mostani helyzetben azonban a befektetők további olajáremelkedésre készülnek, amelyet a Brentre vonatkozó vételi opciók rekord magas szintje is jelez.

Arany: Emelkedést mutatott az arany árfolyama is az elmúlt napokban, amely szintén a befektetői kockázatkerülés erősödésének lehet a jele a geopolitikai kockázatokkal szemben. Az árfolyam a ma reggeli órákban ismét 2660 dollár felett jár, az idei évben pedig már közel 30 százalékkal emelkedett az árfolyam.

Kína: Tovább lassult az infláció mértéke Kínában, a szeptemberi adat 0,4 százaléknyi éves áremelkedést jelzett, ami alacsonyabb az augusztusi 0,6 százaléknál. Havi alapon így stagnáltak a fogyasztói árak, míg az elemzői konszenzus 0,4 százalékos emelkedést várt volna. Egyelőre tehát nem látható egyértelmű fordulat a deflációs folyamatokban Kínában, rámutatva a gyenge belső fogyasztásra. Az utóbbi hetekben a kínai kormány több stimulust is bejelentett a gazdaság felpörgetése érdekében, ami nagyobb emelkedést hozott a tőzsdéken. Az viszont csak idővel derül majd ki, hogy hosszabb távon is sikerül-e megoldani a gazdasági problémákat Kínában.

Heti makroadatok: Elsősorban a csütörtöki EKB kamatdöntésre fókuszálhatnak a piacok ezen a héten, de emellett közzéteszik a német ZEW hangulatindexet, az amerikai kiskereskedelmi forgalom adatát, illetve a kínai harmadik negyedéves GDP-t is. A kínai makroadatokra jobban figyelhetnek a befektetők, hiszen az elmúlt hetekben tapasztalt rali inkább a gazdaságélénkítő csomagok bejelentésének, mintsem az erős makroadatoknak volt köszönhető, így a gazdaság állapotáról is friss képet kaphatnak majd a héten. A fontosabb eseményeket összegyűjtöttük az oldalunkon.

Heti gyorsjelentések: A héten folytatódnak a banki jelentések a tengerentúlon, holnap tehát a Bank of America, a Citigroup és a Goldman Sachs számaira lesz érdemes figyelni. Emellett a United Airlines és a Netflix is közzéteszi a friss számait. A következő hetekben sűrűsödik majd a szezon, lassan a nagy techcégek is megkezdik a harmadik negyedéves eredményeik riportálását. A fontosabb eseményeket összegyűjtöttük az oldalunkon.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.