Nemzetközi piacok: Vegyes teljesítményt mutattak tegnap a főbb piacok, míg az európai részvények jobban szerepeltek, és a DAX is képes volt fél százalék felett erősödni, addig az amerikai részvények alulteljesítettek. Nagyobb mínuszok azért itt sem voltak, főleg a defenzívebb szektorok szerepeltek gyengébben, míg az energiaszektor ezúttal felülteljesített. Ebben az amerikai WTI olaj árának emelkedése is szerepet játszhatott, az utóbbi időben stabilizálódni látszanak az olajárak, sőt kisebb visszapattanás mutatkozott a grafikonon. A határidős indexek érdemi mozgásokat nem jeleznek egyelőre, így inkább iránykereséssel indulhat a mai kereskedés mind Európában, mind a tengerentúlon.

Vámháború: A befektetők változatlanul a vámegyezmények bejelentésére várhatnak, miközben Donald Trump újabb nemzetközi vámokat jelentett be, a tervek szerint 50 százalékos tarifát vethet ki a réz importjára az amerikai elnök, olvasható a CNBC oldalán. A tegnapi kétórás kabinetülésen szó esett az EU-s vámokról is, Trump szerint akár ezen a héten már megszülethet a kereskedelmi egyezség a két fél között. Emellett több szektorspecifikus vám bejelentése is tervben lehet, valamint a gyógyszeripari importok kapcsán is erősen negatív kijelentéseket tett az amerikai elnök.

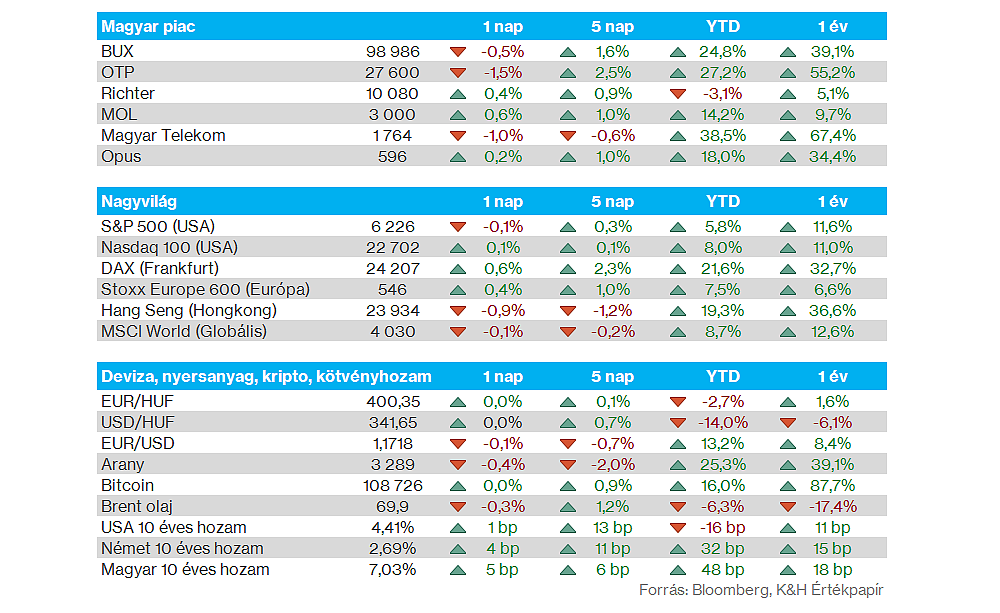

Magyar piac: Napközben gyengébben szerepelt a magyar tőzsde a reggeli nyitáshoz képest, zárásra így nagy elmozdulás nem következett be. Míg az OTP és a Magyar Telekom alulteljesített, addig a Richter és a Mol párosa már erősebben szerepelt, a Richter pedig továbbra is a fontos 10 ezer forintos szintek felett jár.

Devizák: A kereskedelmi háborúval kapcsolatos hírek a devizapiacokat is megmozgathatják, így napon belül a dollár is erősödésnek tudott indulni tegnap, így az EURUSD is 1,17 alá korrigált vissza. A forint ezzel szemben egész jól tudta tartani magát, hiszen az EURHUF is megragadt 399-400 környékén. A fentiek után így érezhető emelkedést mutatott az USDHUF árfolyama az előző hónapok folyamatos lecsorgása után.

Nemesfémek: A dollár erősödése mellett az arany is gyengélkedésnek indult, a nemesfém árfolyama ezzel ismét letörte 50 napos mozgóátlagát, és 3300 dollár alatt jár. A 3440 dolláros dupla csúcs után így nem tud erőt mutatni az arany, ráadásul tegnap az ezüst is gyengébben szerepelt, ahol a 37 dollárnál szintén dupla csúcs bontakozott ki.

Olaj: Rég nem látott szintre szűkült a spread mértéke a WTI és a Brent árfolyama között, ez pedig az amerikai kőolaj exportot is akár visszább vetheti. Nagyjából 68 dollár környékén mozognak jelenleg az olajárak, nagy lendület azonban nem bontakozott ki a piacokon, az izraeli-iráni konfliktus deeszkalációja óta némileg megnyugodni látszanak a piacok.

Kína: Minimálisan ugyan, de emelkedtek a fogyasztói árak Kínában az elmúlt év során, így a júniusi infláció 0,1 százalékos drágulást jelez a bázishoz képest. Ezzel együtt a maginfláció már némileg magasabb értéket mutat, itt 0,7 százalékos áremelkedés figyelhető meg az egy évvel korábbi szintekhez képest. A fogyasztói árindex mellett a termelői árindex már nagyobb visszaesést mutatott, így éves szinten 3,6 százalékos visszacsúszás látható, ami továbbra is a gazdaság gyengélkedését, valamint az árverseny feszességét jelzi a piacon.

Chipgyártók: Kiemelkedtek a chipgyártók a tegnapi teljesítményükkel a piacon, így több részvény is folytatta útját a történelmi csúcsok felé. Az egyik legjobb teljesítmény az Intelhez köthető, amely 7 százalék feletti emelkedést tudott produkálni, a cég több száz munkavállalóját bocsáthatja el idővel, ezzel is folytatva az strukturális átalakítást és a költséghatékonyság javítását. A befektetők a Kínával megkötött vámegyezményre pozitívan reagáltak korábban, ezzel pedig a félvezetők iparága is felülteljesítővé tudott válni az utóbbi időszakban.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.