A Ferrari harmadik negyedéves jelentésében magabiztos pénzügyi teljesítményről számolt be, amit kedvezően fogadtak a befektetők. A vállalat áremelésekkel meg tudta őrizni a profitabilitását, és továbbra is erős kereslettel szembesül a prémium járművei iránt, így kedvezőbb helyzetben van versenytársaihoz képest. A vezetőség októberi óvatos előrejelzése után jelentős árfolyamesés következett, így az árfolyam technikailag alacsonyabb szintekről indult újra emelkedésnek.

Az elmúlt időszakban legutóbb a Mercedes jelentése kapcsán írtunk az európai autógyártók helyzetéről. A kilátások idén sokat romlottak az ágazaton belül, ugyanis a kínai szereplők megerősödésével több európai gyártó is veszített piaci pozíciójából, emellett az USA-val kapcsolatos vámintézkedések is negatívan érintették a cégeket. Jelenleg 15 százalékos vám terheli az Egyesült Államokba exportált európai autókat, ami számottevően növelte a költségeket, és ezáltal rontotta a cégek jövedelmezőségét. A vámokkal együtt járó bizonytalanság közepette több vállalat is csökkentette a 2025-ös évre vonatkozó előrejelzését, míg 2026-ban már néhány szereplő enyhe javulásra számít. Ugyanakkor továbbra is nehéz előre jelezni a vámok profitokra gyakorolt hatását és a jövőbeli kereslet alakulását.

A mai napon a luxusautókat gyártó Ferrari tette közzé legfrissebb eredményeit, amely idén még kedvezőbb helyzetben tarthatta magát, ugyanis a vezetőség többször is megjegyezte, hogy a Ferrari viszonylag ellenálló az amerikai vámokkal szemben, mivel a pluszköltségeket könnyedén átháríthatja a tehetős ügyfelekre. Ennek ellenére a Ferrari idei részvénypiaci teljesítménye kifejezetten gyengének mondható, először a júliusi jelentést követően történt egy nagyobb visszaesés, amikor több eredménysoron is alulteljesítette a cég a várakozásokat. A befektetők emellett negatívan fogadták az októberben tartott befektetői napon, hogy a vezetőség óvatosabb bevétel és EBITDA-előrejelzést tett közzé 2030-ig bezárólag, így a Ferrari részvénye az elmúlt hetekben rég nem látott (2024 februári) szintekre esett vissza.

Biztató eredményeket tett közzé a Ferrari

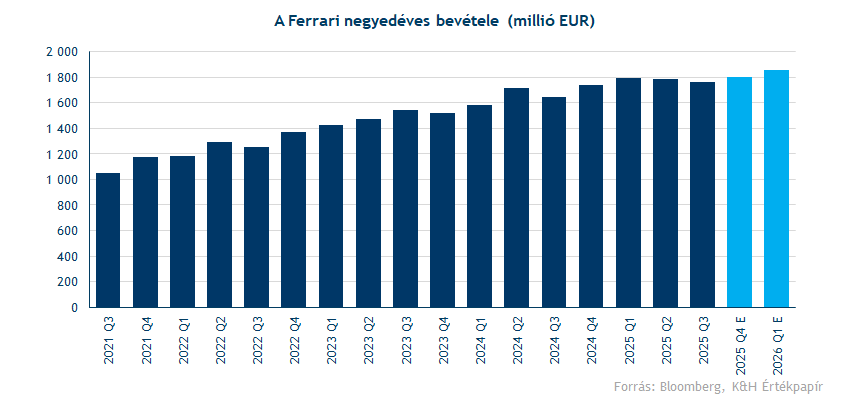

Bevételek terén sikerült felülmúlni a várakozásokat, így az elmúlt negyedévben éves szinten 7,4 százalékot emelkedve 1,77 milliárd eurót tett ki a Ferrari bevétele. A járműszegmens bevétele megközelítette az 1,5 milliárd eurót, míg a szponzorációkat is magába foglaló kereskedelmi szegmens bevétele 211 millió euró lett, ami 21 százalékos emelkedést jelent éves szinten. A Bloomberg konszenzusának várakozása szerint folytatódhat a bevételnövekedés, és a következő negyedévekben átlépheti az 1,8 milliárd eurót a Ferrari negyedéves bevétele.

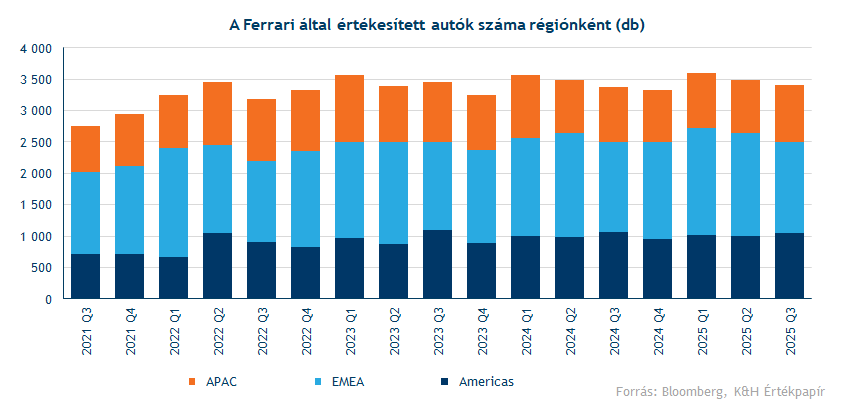

Az elmúlt harmadik negyedévben több mint 3400 autót értékesített a Ferrari, ami enyhén felülmúlta a piaci várakozást (3347 darab). Az idén júliustól szeptember végéig tartó időszakban az európai, közel-keleti és afrikai EMEA régió teljesíteni tudta a várakozásokat, míg Amerikában kisebb visszahúzás mutatkozott, illetve az ázsiai piacokon a kínai eladások 12 százalékkal estek vissza luxusautók iránti kereslet csökkenése, valamint a kínai állam által kiszabott magasabb adóterhek hatására. Az előbb említett számok mellett megnyugvást adhatott a befektetőknek, hogy a vállalat 2027-ig tartó megrendelései előre be vannak telve, ami ritka előreláthatóságot biztosít egy olyan autógyártónál, amely inkább luxusmárkaként működik, mint klasszikus autógyártóként.

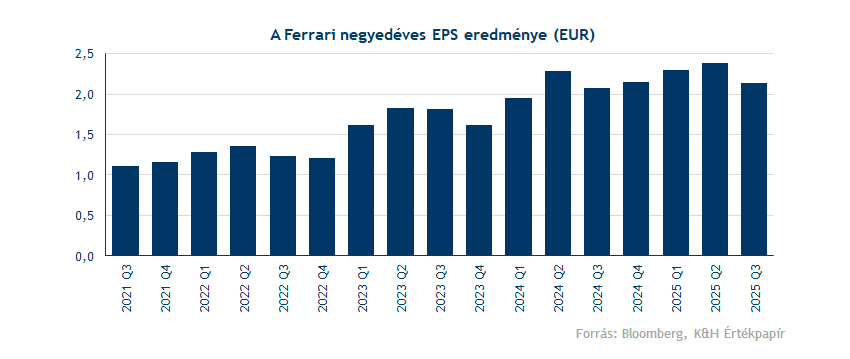

A Ferrari az összes járművét Olaszországban készíti el, így az olasz autógyártó nem tudta elkerülni a vámokat, ugyanis nem jöhetett szóba a gyártás Egyesült Államokba való áthelyezése. A prémium ügyfélkörrel rendelkező Ferrari azonban megtehette, hogy áremeléseket vezet be, ezzel megőrizve jövedelmezőségét. Európa legnagyobb autógyártója így továbbra is 38 százalék körüli EBITDA-marzzsal és 28 százalékos EBIT-marzzsal működik. Ezzel párhuzamosan mindkét eredménysoron felülteljesítő volt a Ferrari: az EBITDA 670 millió euró lett a várt 645 millió euróval szemben, az EBIT pedig 503 millió euró a 471 milliós várakozással szemben. A negyedévben emellett 382 millió euró lett a Ferrari nettó profitja, ami részvényenként korrigálva 2,14 eurós nyereséget jelent.

Az októberben tartott befektetői napon tette közzé többéves előrejelzését a Ferrari, amiben 2030-ra vonatkozóan 9 milliárd eurós bevétellel és 3,6 milliárd eurós EBITDA-val számol a menedzsment. Csak hogy ezt kontextusba helyezzük, 2024-ben 6,6 milliárd euró volt az éves bevétel, míg EBITDA-soron 2,5 milliárd eurót ért el a Ferrari, így ez kifejezetten visszafogott, néhány százalékos éves növekedést prognosztáló várakozásnak számít, amit a befektetők csalódottan fogadtak. A mai napon közzétett eredmények kapcsán nem közöltek változtatást az előrejelzésekben, így a Ferrari vezetősége továbbra is óvatosabb kilátásokkal számol a jövőt illetően.

Összességében a bizonytalan környezet ellenére stabil számokat közölt a Ferrari, amely tartósan profitábilis tudott maradni az áremeléseknek és az erős keresletnek köszönhetően a korlátozott számban elérhető, személyre szabott luxusjárművek iránt. A Ferrari a többi európai autógyártóhoz képest sokkal kedvezőbb helyzetben van, ugyanis amellett, hogy megőrizte nyereségességét, a kereslet lassulásától sem kell tartania. A Ferrari a Porsche-hoz hasonlóan visszafogta az elektromos járművekre irányuló törekvéseit, további költségeket spórolva meg ezzel.

Lendületben az árfolyam

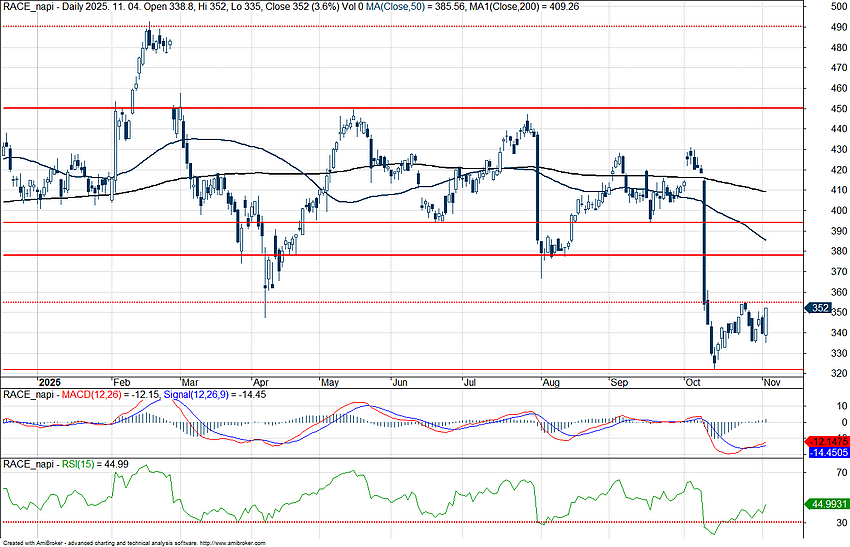

Napon belül kedvezően fogadták a részvényesek a friss eredményeket, így már három százalékos pluszban van a részvény. Technikailag jelentős ingadozás volt látható a Ferrari grafikonján az idei évben, amelyben a geopolitikai események mellett az óvatos vezetőségi előrejelzés is szerepet kapott.

Technikailag a 321 eurós szint erős támaszt nyújthat az árfolyam számára, emellett több ellenállási szint is húzódik előtte 355 euró, majd 372 euró, illetve 394 euró környékén. Az indikátorok közül pár hete az RSI erősen túladott szinteken járt, míg az MACD október végén vételi jelzésre váltott az erősödés közepette.

Érdemes lesz figyelni a következő hetekben, hogy melyik szint jelenthet esetleges akadályt az árfolyam számára, és hogy kitart-e a részvény lendülete. A részvényt követő elemzők többnyire optimisták: 419 eurós célárral számolnak, az elemzők 75 százaléka vételi ajánlást javasol a részvény kapcsán.

A Ferrari napi grafikonja (2025. 11. 04. 16:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.