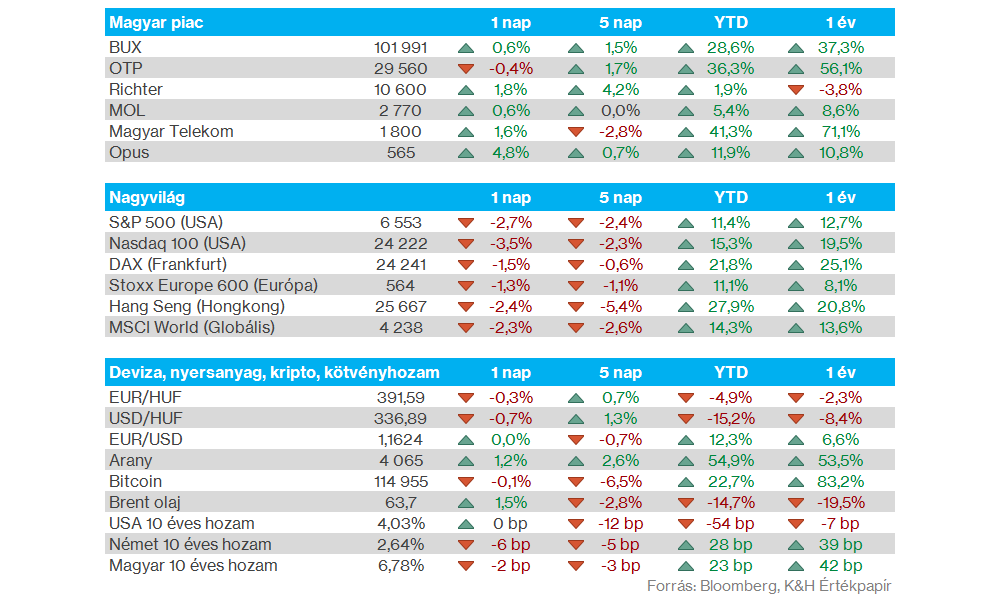

Nemzetközi piacok: Rég nem látott korrekció játszódott le egy nap alatt az amerikai piacokon pénteken, miután Donald Trump újabb vámokat lengetett be Kínával szemben. A befektetők érzékenyen reagáltak a hírekre, így a Nasdaq 100 index 3,5 százalékot esett, de az S&P 500 is 2,7 százalékos mínuszban zárt. A hétvége során azonban a Truth Social oldalán jelezte az amerikai elnök, hogy nem kell aggódniuk a befektetőknek Kína miatt, ennek hatására pedig a kriptodevizák és a nemesfémek is emelkedésnek indultak, valamint az amerikai határidős indexek is 1 százalék feletti pluszokban tartózkodnak hétfő reggel.

Magyar piac: Jól szerepelt pénteken a hazai piac, a BUX index a 102 ezer pontos szintek közelében az 50 napos mozgóátlagának áttörésével próbálkozott. A blue chipek közül az OTP kisebb mínuszt mutatott, miközben a Telekom és a Richter szépen emelkedett, utóbbi már 10 600 forinton zárt, a Telekom pedig 1800 forintra kapaszkodott vissza.

Energiaszektor: Továbbra is alulteljesítést mutatnak az olajpapírok, az energiaszektor pedig ennek megfelelően szintén lemaradó volt az amerikai piacon. Az olajárak mérséklődése nem segíti az olajcégeket, a WTI 60 dollár alatt is járt pénteken, amivel 4-5 havi mélypontot ütött, de a Brent esetében is május végi szintek azonosíthatóak. Ma reggelre némi visszapattanást mutatnak az olajárak is, ez pedig akár az energiaszektor szereplőinek is segítséget nyújthat majd.

Forint: Nem változtatott az S&P Global Magyarország adósbesorolásán, ami megfelelt az előzetes piaci várakozásoknak. A hitelminősítő így továbbra is BBB mínusz besorolást fogalmaz meg. Külön értékelést nem publikált az S&P Global, és fenntartotta a negatív kilátását Magyarországra vonatkozóan. Az idei évben még a Moody’s és a Fitch döntésére figyelhetnek a piaci szereplők. A forint nem reagált érdemben a hírekre, így az EURHUF árfolyama továbbra is az 50 napos mozgóátlaga környékén mozog, 390-392 közelében.

Nemesfémek: A pénteki kínai vámokat érintő bejelentés következtében jelentősen megugrott a bizonytalanság a tőzsdéken, ami a nemesfémek árfolyamára kedvező hatással volt. Az arany így a ma reggeli órákban már az 4060 dolláros szint felett jár, míg az az ezüst menetelése is folytatódott, és ezzel már 51,5 dollár felett is járt az árfolyam.

AstraZeneca: A Pfizer után a brit AstraZenecával is megegyezett az amerikai vezetés, így a gyógyszergyártó visszavágja termékeinek árait, cserébe mentesül az amerikai vámok alól a következő 3 évben. Az AstraZeneca a globálisan elérhető legalacsonyabb áron fogja kínálni gyógyszereit az Egyesült Államokban, valamint a Medicaid egészségbiztosítási programon keresztül további kedvezményeket fog biztosítani a rászoruló amerikaiaknak. Iparági elemzők pozitívan értékelték a bejelentést, látható, hogy a Trump-kormány képes egyezségre jutni a gyógyszergyártókkal, ami csökkenti a bizonytalanságot a szektoron belül.

Heti gyorsjelentések: A héten már beindul a jelentési szezon a nagyobb nevekkel, a befektetők főleg a bankszektorra és a pénzügyi cégekre figyelhetnek majd. A héten teszi közzé harmadik negyedéves számait a JP Morgan, a Wells Fargo, illetve a Citigroup is, de a Morgan Stanley és a Goldman Sachs számai is érdekesnek tűnnek. A légitársaságok közül a United Airlines is izgalmas lehet a Delta múltheti jelentését követően, a főbb jelentéseket itt gyűjtöttük össze.

Heti makroadatok: Lesz néhány adat a héten is, amire érdemes lehet figyelni, de az amerikai szövetségi kormányzati leállás miatt vélhetően több adatra is még várni kell. Európából az inflációs számokra, valamint a Zew hangulatindexre figyelhetnek a befektetők, emellett pedig a kínai adatok is érdekesek lehetnek még a globális gazdasági kilátások miatt. A főbb makroadatokat itt gyűjtöttük össze.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a Társaságunk által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.