Nemzetközi piac: Vegyes mozgások jellemezték tegnap a tőzsdéket, de jelentősebb elmozdulásokra index-szinten nem került sor. Az amerikai piacon főleg az egészségügyi szektor mutatott felülteljesítést, de a pénzügyi szektor is jobban szerepelt végül, ami a keddi mozgások után jó hírt jelent a befektetőknek. A határidős indexek alapján pozitív nyitás jöhet Európában, miközben a befektetők a gyorsjelentések oldaláról a héten még a Netflix számait várhatják.

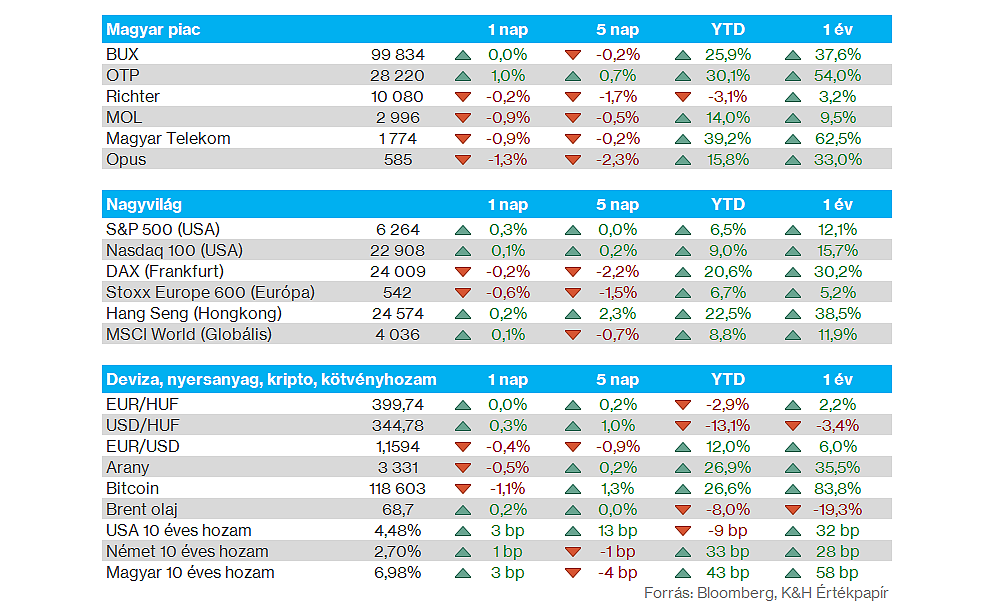

Magyar piac: Nap végére végül ismét kicsivel a 100 ezer pontos szint alatt zárt a BUX index, az OTP azonban 1,1 százalékos emelkedésével kimagaslott. A többi blue chip közül a MOL kicsivel 3000 forintos szint alatt, a Richter a 10 ezer forintos szint felett, míg a Magyar Telekom részvénye 1800 forintos szint alatt zárt, de nagyobb mértékű elmozdulásokra azért nem került sor.

Bankszektor: Sűrű két napon vannak túl az amerikai nagybankok, hiszen sorra tették közzé a friss negyedéves eredményeiket a cégek, amelyeket vegyes fogadtatásban részesítettek a befektetők. Látni kell összességében, hogy a kereskedési bevételek nagy erőt mutatnak, míg a kamatbevételek tekintetében látni gyengülés jeleit, de a befektetési tevékenység több bank esetében kompenzálhatja a gyengébb kamatmarzsokból származó eredményt is.

Dollárerő: Folytatta erősödését a dollár az euróval szemben tegnap, ezzel pedig már 1,16 alatt is járt. A makroadatok oldaláról egyébként vegyes számok érkeztek tegnap az USA-ból, a termelői árindex a vártnál alacsonyabb lett, éves szinten csak 2,3 százalékos növekedés mutatkozott, miközben az ipari termelés erősebb lett a várakozásnál.

Renault: 18 százalékos zuhanást mutatott tegnap az árfolyam, miután visszavágta korábbi előrejelzését az autógyártó. A korábbi 7 százalékos üzemi eredményhányad helyett csak 6,5 százalékot várnak, és a szabad cash flow is jóval alacsonyabb lehet a régebbi prognózishoz képest. A piaci trendek egyelőre nem túl erősek, így pedig a részvény árfolyama a tegnapi mínuszokkal másfél éves mélypontra csökkent. Nem meglepő módon a többi európai autógyártó sem volt túl erős tegnap.

United Airlines: Negatívan fogadták a befektetők a vállalat tegnapi piaczárás után érkező gyorsjelentését, az árfolyam 2 százalék körüli mínuszt mutatott. A vezetőség a korábbi előrejelzésükhöz képest már alacsonyabb profitszámot vár, bár az elemzői konszenzusnál ez nem sokkal gyengébb. A második negyedévben egyébként sikerült hozni a várakozásokat a profit terén, így kérdéses, hogy az év második félében milyen makrokörnyezet vár majd a légitársaságokra.

TSMC: A vártnál erősebb jelentést tett közzé a chipgyártó, a második negyedéves profitszámok meghaladták a konszenzust, miközben a harmadik negyedévre vonatkozó bevételi előrejelzés is erősebb lett a becsléseknél. Az AI térnyerése, és ennek kapcsán a chipek iránti globális kereslet így láthatóan továbbra is erősnek mutatkozik, az ASML tegnapi jelentése után így most pozitív híreket kaptak a befektetők.

Olajárak: Tegnap kismértékben csökkentek az olajárak, miközben az EIA által közzé tett adatok szerint az amerikai olajkészlet az előző héten 3,86 millió hordóval csökkent, ez pedig a vártnál is nagyobb volt. Ennek következtében egyébként az összesített olajkészlet több mint 8 százalékkal marad el az elmúlt 5 éves átlagától. Ma reggel a WTI jegyzése 67 dollár, míg a Brent ára 69 dollár körül mozog.

Johnson & Johnson: Kitörő örömmel fogadták a befektetők a vállalat tegnapi jelentését, mivel a Johnson & Johnson jelentősen megemelte éves bevételi előrejelzését. A vállalat negyedéves bevétele 23,74 milliárd dollár lett, szemben a várt 22,86 milliárd dollárral, míg az EPS-e 2,77 dollárra rúgott a várt 2,68 dollárral szemben. A kedvező adatok hatására a részvény több mint 6 százalékot emelkedett, ami hozzájárulhatott az egészségügyi szektor tegnapi felülteljesítéséhez.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.