Nemzetközi piacok: Nap végére elgyengültek az amerikai piacok, a Dow végül 0,7 százalékos mínuszban zárt, míg az S&P 500 – Nasdaq 100 párosa csak minimális pluszban zárt végül. A nyersanyag-kapcsolt cégek, valamint a ciklikus fogyasztás szektora húzta vissza a piacot, a technológia és kommunikáció viszont felülteljesített. A Tesla végül 8 százalék feletti mínuszban zárt a jelentését követően, ez sem segített a piacoknak. Európa egyébként szintén nem mutatott nagy erőt, bár a DAX 0,2 százalékos pluszban zárt, napon belül itt is inkább gyengélkedés mutatkozott, a határidős indexek alapján pedig kisebb mínuszok jöhetnek ma.

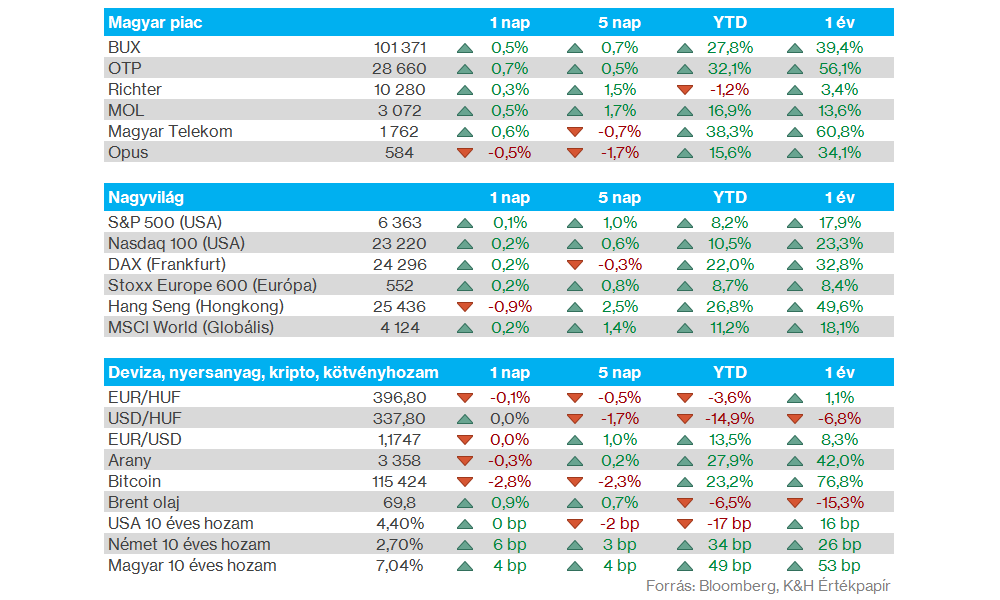

Magyar piac: Összességében jól szerepeltek a magyar részvények tegnap, napon belül pluszban állt a BUX, és zárásra is 101 ezer pont felett tudott maradni. Látható, hogy a nagyobb papírok is emelkedést mutattak, miközben jelentősebb elmozdulások azért nem voltak, egységesen javítottak a blue-chipek.

Forint: Egyelőre 397 alatt jár a forint az euróval szemben, így az előző hetekhez képest most mutatja a legjobb formáját a hazai deviza. A dollár gyengesége a devizapiacon közben látható, ez viszont a feltörekvő devizák számára alapvetően inkább kedvező hír. Technikailag kiemelhető, hogy az EURHUF markáns támaszai 397 körül húzódnak, március második felében ez jelentette a lokális mélypontot, így érdekes lesz, hogy sikerül-e tartósan a szint alatt maradni, vagy sem.

Európai gazdaság: Nem változtatott az irányadó rátán tegnap az EKB, ez azonban az elemzői konszenzus alapján is várható volt. Az inflációs kilátások ugyanakkor láthatóan nincsenek magasan, illetőleg a cél közelében mozog, így kérdéses, hogy a jövőben milyen tere lehet az EKB-nak a további kamatcsökkentésekre. Láthatóan tehát az EKB továbbra is adatvezérelt üzemmódban van, horgonyzott inflációs kilátások mellett. Ma egyébként a német gazdaságból még az IFO hangulatindex lehet érdekes délelőtt a makroadatok szempontjából.

Amerikai gazdaság: Vegyes számok érkeztek tegnap az amerikai PMI-adatok tekintetében. Míg a feldolgozóipari adatok a vártnál jóval gyengébbek lettek, addig a szolgáltató szektor meg tudta verni az elemzői várakozásokat. A híreket követően nagy változás az EURUSD árfolyamában nem történt, egyelőre az 1,18-as ellenállása körül mozog az árfolyam.

Fed: Donald Trump tegnap meglátogatta a Federel Reserve épületét, amely jelenleg felújításon esik át. Trump korábban többször is kritizálta a központi bank költekezéseit a felújítás kapcsán, és az FOMC monetáris döntéseit is. A látogatása során Trump viszont megerősítette a piacokat, hogy nem tervezi Jerome Powell Fed elnök elbocsátását, és hisz benne, hogy idővel a szerinte „helyes” dolgot fogja tenni Powell, azaz tovább folytatja a kamatcsökkentéseket.

Intel: Negatívan reagáltak a részvényesek az Intel tegnap esti gyorsjelentésére, így a chipgyártó árfolyama közel 5 százalékot esett piaczárás után. A befektetők láthatóan nem elégedettek az új vezérigazgató által kijelölt úttal, ami inkább a költségek visszavágására fókuszálna a technológiai fejlesztések helyett. A vezérigazgató tegnap jelezte, hogy több gyártóegység építését felfüggesztik, és a jövőben konzervatívabb megközelítést fognak alkalmazni a céges költekezések kapcsán. A most zárult negyedév egyébként vegyesre sikeredett, bevételek tekintetében tudta hozni a várt szinteket az Intel, viszont EPS soron 10 centes veszteség mutatkozott a mínusz 1,1 centes várakozással szemben.

Volkswagen: Csökkentette éves bevételi előrejelzését a Volkswagen a ma reggel közzétett gyorsjelentésében, miután az operatív profit az év első felében több mint 33 százalékkal visszaesett a vámterhek és egyéb átalakítási költségek miatt. A friss prognózis szerint a 2025-ös bevétel várhatóan a tavalyi szinten marad, szemben a korábban várt 5 százalékos növekedéssel. Az európai autógyártók továbbra is 25 százalékos vámot fizetnek az Egyesült Államokba exportált járműveik után, ami a lassuló autóeladásokkal együtt komoly kihívást jelent az iparág számára.

LVMH: A vártnál nagyobb mértékben estek vissza az LVMH eladásai a második negyedév során, így tavalyhoz képest 9 százalékos organikus bevételcsökkenést könyvelt el a társaság ruházati egysége. A kínai piacon a kereslet javulás jeleit mutatja, de a japán piacon már 28 százalékkal estek vissza a bevételek. A részvényesek összeségében negatívan fogadták az eredményeket.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.