Nemzetközi piacok: Negatívan teljesítettek a főbb részvénypiacok tegnap, de napon belül összességében az amerikai tőzsdék már javítani tudtak, az S&P 500 így csak 0,2 százalékos mínuszban zárt. Látható volt a technológiai szektor alulteljesítése, míg a defenzívebb papírok felülteljesítettek, ez összességében nem a legkedvezőbb üzenetet jelenti a befektetők számára, de az S&P 500 azért így is 1,5-2 százalékos közelségben van a pár nappal ezelőtti csúcsaihoz képest. A DAX szintén mínuszban zárt, napközben érintve az 50 napos mozgóátlagot is, technikailag viszont pozitív, hogy délután már jobban szerepeltek a német részvények. A gyorsjelentési szezon közben kezdetét vette, így a vámháború körüli fejlemények mellett ma a Bank of America és Morgan Stanley jelentéseket is figyelhetik a befektetők. A határidős indexek alapján Európában nagyobb emelkedéssel indulhat a mai kereskedés, de az amerikai indexek is 0,2-0,5 százalékos pluszban állnak.

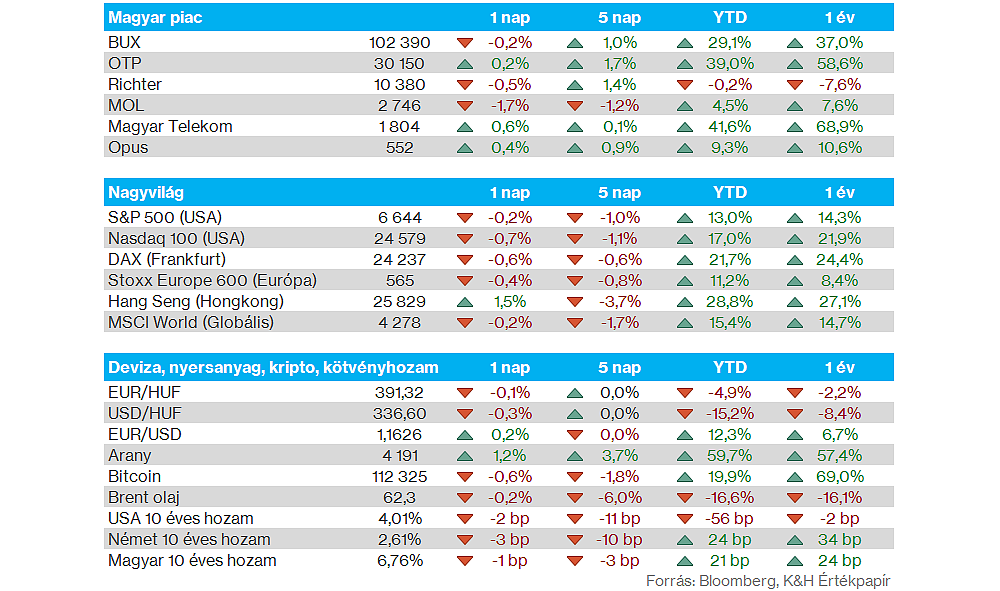

Magyar piac: Alapvetően oldalazást mutatott a magyar piac tegnap, a BUX így 102 500 pont körül mozgott, továbbra is az 50 napos mozgóátlagánál jár ezzel. Látható, hogy a főbb papírok közül nagyobb mozgást csak a Mol mutatott be, ugyanakkor az olajipari cég végül 1,7 százalékot gyengült, amivel a hétfői jobb szereplése utáni korrekció látható.

Fed: Tegnap Jerome Powell jegybankelnök Philadelphiában tartott beszéde során jelezte, hogy végéhez közelíthet a mennyiségi szigorítás, vagyis leállíthatja a Fed a mérlegfőösszeg csökkentését. Ez alapvetően egy lazító lépésnek felel meg a monetáris politikában. Emellett kiemelte, hogy továbbra is a munkaerőpiaci folyamatokra fókuszálhat a jegybank, míg a jövőbeli kamatvágásokról egyelőre nem beszélt Powell. A piaci hangulat javulásában Powell beszéde is szerepet játszhatott, pluszban ugyan nem tudtak így sem zárni a főbb indexek, de napközben emelkedés mutatkozott.

Forint: 391 körül mozog a forint ma reggel, így az elmúlt hetek erősebb szintjéhez képest így továbbra is kisebb gyengülés tapasztalható. Az EURHUF ezzel együtt változatlanul az 50 napos mozgóátlaga alatt mozog, technikailag ez tűnik most érdekes szintnek, miközben a nemzetközi devizapiacon nincsenek nagyobb mozgások.

Nemesfémek: Az arany ma reggelre is folytatta nagyobb menetelését, az árfolyam már 4190 dollárnál jár, így augusztus vége óta már 25 százalék körüli emelkedésben jár. A nemesfémek vonzereje az ezüst kapcsán is tetten érhető, ma reggelre 52,5 dollár közelébe tudott már emelkedni, az aranyhoz hasonló mozgást bemutatva.

Amerikai bankok: Tegnap vegyes teljesítmény volt látható az amerikai bankszektorban az első gyorsjelentéseket követően, míg a Goldman Sachs és JP Morgan pár százalékos mínuszban zárt, addig a hagyományos kereskedelmi bankok közül a Citigroup és a Wells Fargo részvénye is több százalékos pluszban zárt, a BlackRock mellett. A mai napon folytatódik a banki jelentések sora, a Bank of America és Morgan Stanley friss számaira figyelhetnek a befektetők.

ASML: Nem tudta hozni a várt bevételi számokat az ASML a harmadik negyedévben, derült ki a cég ma reggeli jelentéséből. Az összbevétel így 7,5 milliárd eurót tett ki, szemben a konszenzus által prognosztizált 7,7 milliárddal. A nettó megrendelések összege viszont erősebb a vártnál, és azt a vezetőség is megemlítette, hogy az AI-hullám továbbra is erős keresletet biztosít a chipek készítéséhez használt litográfiás nyomtatók iránt. A 2026-os várható bevételek kapcsán is megszólalt a menedzsment, a kínai megrendelések egyelőre jelentős visszaesést mutatnak, de ezzel együtt sem várnak gyengébb évet 2025-höz képest 2026-ban bevételek tekintetében. A részletesebb előrejelzéseit majd a januári gyorsjelentésében közli a társaság.

Stellantis: Bejelentette tegnap a Stellantis, hogy a következő négy évben összesen 13 milliárd dollárnyi beruházást hajtanak végre az Egyesült Államokban. A tervek szerint a beruházásoknak köszönhetően 50 százalékkal bővülhet a Stellantis évi gyártáskapacitása az USA-ban, mindemellett 5000 új munkahely is létrejön. A beruházás kapcsán az elérhető kínálatát is kibővíti 5 új modellel a Jeep és Ram márkákat gyártó Stellantis. A hírekre pozitívan reagált a Stellantis árfolyama, amerikai piaczárást követően 2 százalékot emelkedett New York-i tőzsdén kereskedett részvény.

Walmart: Tegnap a Walmarttal jelentett be újabb együttműködést az OpenAI, amelynek keretében az Egyesült Államokban a felhasználók a ChatGPT-n keresztül közvetlenül vásárolhatnak Walmart termékeket (friss élelmiszeren kívül). A Walmart számára ez új bevételi forrást jelentene, emellett tovább javulhat a működési hatékonyság is, amelyet már most is AI-megoldások segítenek. A hírre pozitívan reagáltak a befektetők, így a gyengébb piaci környezet ellenére 5 százalékot emelkedett a Walmart részvénye és új árfolyamcsúcsot ért el.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.