Nemzetközi piacok: Pénteken Európában gyengébb hangulat bontakozott ki a részvénypiacokon, így a DAX is 1 százalék feletti mínuszt produkált, ezzel pedig 24500 pont alá csökkent. Ezzel párhuzamosan az amerikai piacokon érdemi pluszok mutatkoztak, a Nasdaq 100 pedig pénteken is 2 százalék felett tudott erősödni, ezzel a 29 ezer pontos szint fölé került. Elsősorban a techszektor húzta magával a Nasdaq 100 indexet az elmúlt hetek során, amelynek köszönhetően az év eleje óta immár közel 16 százalékos pluszban áll a részvényindex. A határidős indexek nagy elmozdulást nem jeleznek ma reggel, így óvatos mozgásokkal indulhat a mai kereskedés.

Szektorok: Nagy meglepetéseket nem láthatunk a főbb szektorok között, a technológia továbbra is igen erősen teljesít, pénteken is az egyik legjobb szektor volt 2 százalék feletti erősödésével, ráadásul havi szinten is közel 20 százalékos emelkedést mutatott. A szektoron belül a chipgyártók mutattak nagy erőt, így több szereplő is újabb csúcsokat tudott kijelölni pénteken. Az energiaszektor ezzel párhuzamosan gyengén szerepelt, de az olajpiacokon továbbra is nagyobb volatilitás figyelhető meg, a befektetők a közel-keleti eseményekre is fókuszálhatnak.

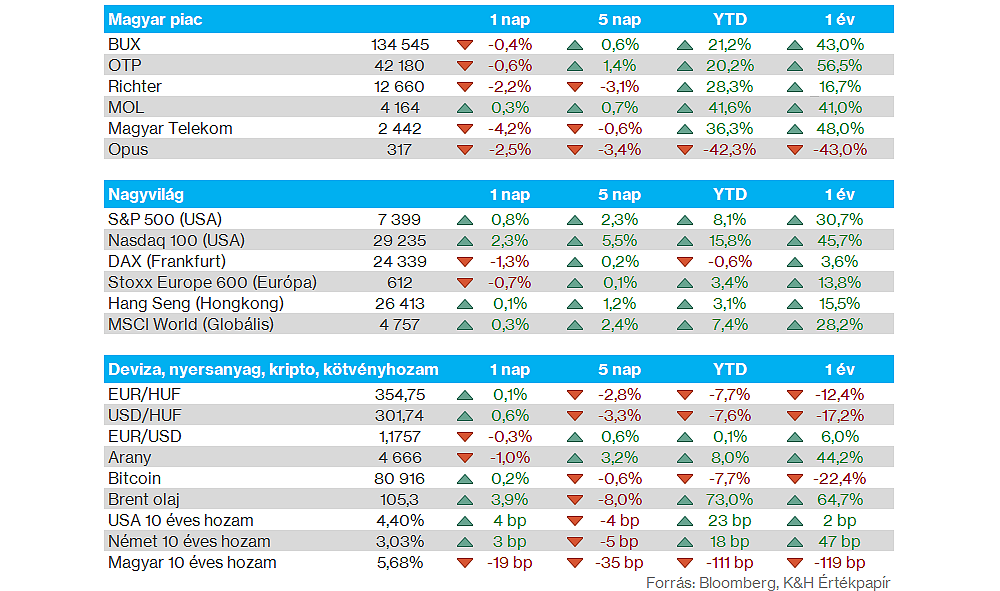

Magyar piac: A magyar piacon inkább az Európában látott mintázat érvényesült, és pénteken negatív teljesítményt mutatott a BUX index. Ebben a Richter és az OTP párosának is szerepe volt, előbbi közel 2 százalékot gyengült, míg a Telekom részvénye 2442 forinton zárt az osztalékszelvény leesése után. A MOL a gyengébb gyorsjelentését követően napon belül fordulatot mutatott be, így végül pluszban zárta a kereskedést, holott péntek délelőtt 4000 forint alatt is járt.

Nemesfémek: Sokat javult a hét második felében az arany árfolyama, de a nemesfémek általánosan is javítani tudtak. Az arany pénteken már kéthetes csúcsa közelében mozgott, míg az ezüst a két hónapos csúcsait közelítette. Ma reggel kisebb visszacsúszás figyelhető meg az arany árfolyamán, így ismét 4700 dollár alatt mozog jelenleg a nemesfém. Közben a dollár relatív stabilitást mutatott az euróval szemben, legfeljebb minimális gyengülés volt tapasztalható az előző hetekben. A forint egyébként már 355 alatt jár az euróval szemben, technikailag is lefordulás látható a 360 körüli szintekről.

Olajpiac: A közel-keleti eseményekre reagálva indultak emelkedésnek ma reggel az olajárak, így a Brent árfolyama továbbra is 100 dollár felett ragadt, míg a WTI is a 100 dolláros szinteket közelíti ma reggel. Az év eleji szintektől tehát jelentős mértékben eltávolodtak immár az olajárak, mind a WTI, mind a Brent 70 százalék feletti emelkedést produkált már az idei év során.

Amerikai gazdaság: Továbbra is erőt mutat az amerikai munkaerőpiac, ugyanis a vártnál erősebb NFP foglalkoztatottsági adat érkezett pénteken, így a várt 65 ezer helyett 115 ezres bővülés mutatkozott az Egyesült Államokban áprilisban. Emellett publikálásra került az áprilisi munkanélküliségi ráta is, amely a konszenzus várakozásának megfelelően 4,3 százalékot tett ki.

Kínai gazdaság: A vártnál magasabb inflációs adatok érkeztek Kínából, éves összevetésben 1,2 százalékos drágulás volt megfigyelhető áprilisban a várt 0,9 százalék helyett. A termelői infláció pedig 2,8 százalékot tett ki áprilisban, ami szintén felülmúlta az előzetesen várt 1,8 százalékot.

Heti gyorsjelentések: A héten folytatódik a gyorsjelentési szezon, ezúttal főképp a hazai és az európai gyorsjelentéseken lehet majd a hangsúly. A magyar blue chipek közül a Richter és a Magyar Telekom kedden, az OTP pedig pénteken fog jelenteni. Nemzetközi szinten Európából a Deutsche Telekom, az RWE és az Allianz is közzé teszi friss számait, míg az USA-ból a Cisco jelentése is érdekes lehet. A főbb jelentések időpontjai itt érhetőek el.

Heti makroadatok: A makroadatokból sem lesz hiány a héten, az Egyesült Államokban fény derülhet az áprilisi fogyasztói és termelői inflációs adatokra, míg Európából az Eurozóna első negyedéves GDP adata, valamint a német ZEW-index is a befektetők figyelmében lehet. A főbb makroadatokat ezen az oldalon gyűjtöttük össze.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.