Kellemes meglepetéseket tartogatott az Adobe tegnap esti gyorsjelentése, a vállalat folytatni tudta stabil kétszámjegyű bevételnövekedését, és a profitok terén is sikeresen felülmúlta a várakozásokat. A vezetőség emelt a 2025-ös évre vonatkozó előrejelzésein is, ami erős keresletre utal, így ez enyhítheti az AI-versennyel kapcsolatos befektetői aggodalmakat, amelyek miatt jelentősen alulteljesítő volt a részvény az utóbbi években. A jelentésre pozitív piaci reakció érkezett, így az árfolyam fontos technikai szinteken tudott nyitni.

Az utóbbi másfél évben a befektetők nem kímélték az Adobe részvényét, több bizonytalanság is felmerült a vállalat körül a növekvő AI-verseny következtében, mivel megjelentek olyan kreatív, olcsóbban elérhető AI-szoftverek, amelyek versenyképes alternatívát kínálnak, és sok esetben akár helyettesíteni is tudják az Adobe termékeit. A részvény így a befektetői aggodalmak közepette 2023-ban látott szintekre esett vissza, és ezen az sem változtatott, hogy a második negyedéves jelentésében stabil eredményekről számolt be a társaság. Tegnap este közzétette friss jelentését az Adobe, amiben nem mutatkoztak a kereslet gyengülésre utaló jelek, így pozitív piaci fogadtatás volt látható nyitáskor.

Kedvező számokat publikált az Adobe

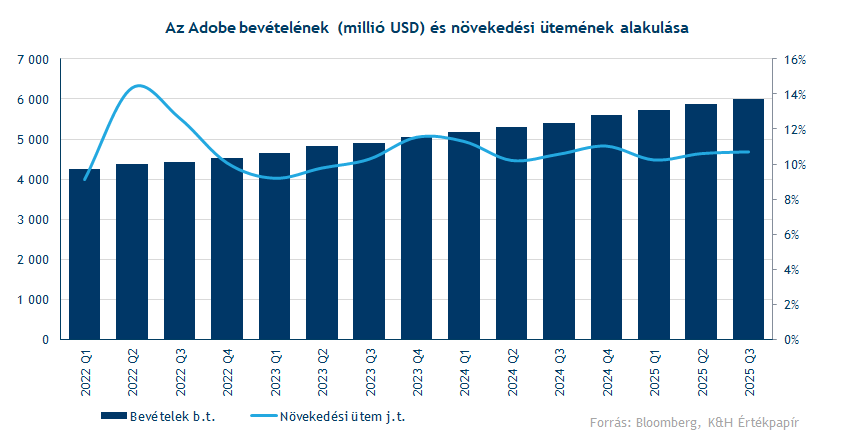

A kreatív szoftvergyártó óriás felülmúlta az elemzői várakozásokat a harmadik negyedéves bevétele tekintetében, ami így éves szinten 11 százalékot emelkedve 5,99 milliárd dollárt tett ki, szemben a várt 5,91 milliárd dollárral. Ezzel az Adobe tovább folytatta kétszámjegyű bevételnövekedését, ami egyetlen kivétellel (2022 első negyedévben 9 százalék) már 2021 óta tart.

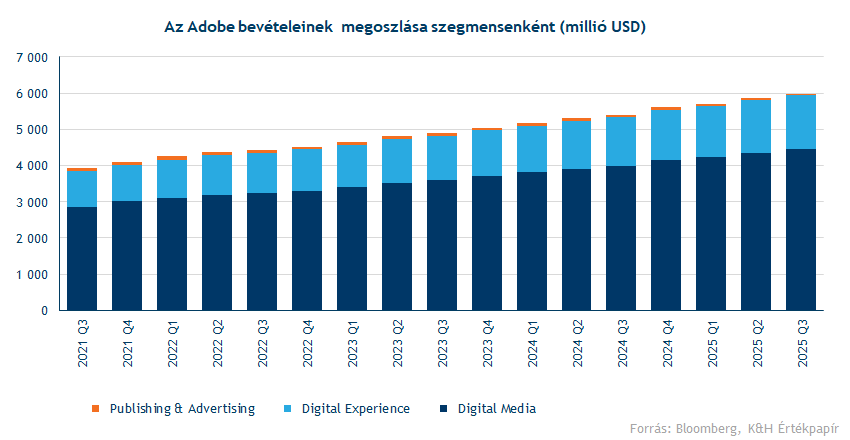

Az Adobe üzleti modelljében a legmeghatározóbb szegmens a digitális média, amely az összbevétel közel 74 százalékát adja. Ide tartoznak a vállalat legismertebb termékei: a kreatív tartalomszerkesztő szoftverek (mint például a Photoshop), valamint a dokumentumszerkesztő megoldások (mint például az Acrobat). A szegmens negyedéves bevétele 4,46 milliárd dollár lett, ami éves szinten 12 százalékos növekedést jelent, és bőven felülmúlta az elemzők 4,39 milliárd dolláros várakozását.

A másik fontos üzletág a digitális tapasztalat („Digital Experience”) szegmens, amely az Adobe online marketingtermékeit foglalja magában (mint például az Adobe Analytics). A negyedéves bevétel itt 1,48 milliárd dollárt tett ki, ami enyhén meghaladta a konszenzusos várakozást, és 9,6 százalékkal múlta felül az egy évvel korábbi szintet.

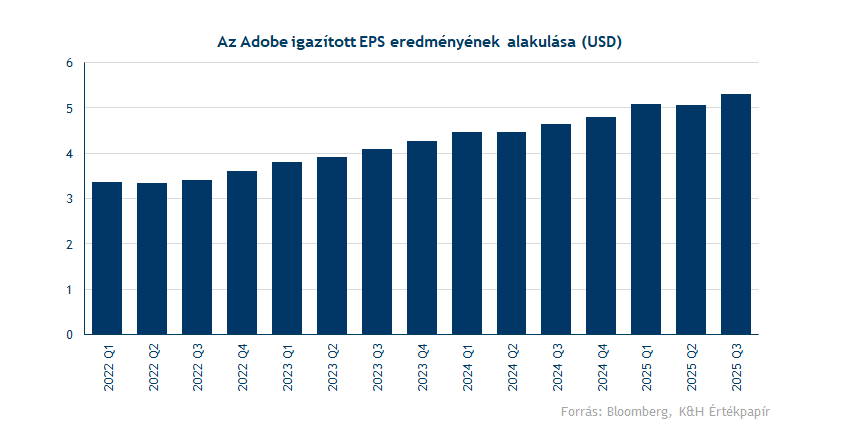

Profitabilitásban tovább erősített az Adobe, a negyedévben elért nettó profit 1,77 milliárd dollár lett, ami közel 30 százalékos nettó marzsnak felel meg a teljes bevételhez viszonyítva. A többi marzsot tekintve is sikerült kedvező szinteken tartani a költségeket, a bruttó marzs 89 százalék, míg az EBITDA-marzs körülbelül 40 százalékot ért el. A negyedéves igazított EPS szintén felülmúlta a várakozásokat, 5,31 dollárt elérve, szemben az előre jelzett 5,13 dollárral.

Pozitív fejleményként értékelhették a befektetők, hogy az Adobe vezetősége emelt az éves előrejelzésein. A 2025-ös teljes bevétel így 23,65-23,7 milliárd dollár körül alakulhat a korábbi 23,5-23,6 milliárd dolláros sáv helyett, míg az éves EPS sávját is megemelték 20,8-20,85 dollárra a korábbi 20,5-20,7 dolláros sávról.

Az egyik legfontosabb mutató, amit megemelt a menedzsment, az a digitális média szegmens éves ismétlődő bevételének (ARR) növekedése, az előrejelzések szerint ez 11,3 százalék lehet, a korábbi 11 százalék helyett. Több elemző szerint ez a szerény emelés valószínűleg arra utal, hogy a kereslet kiszámíthatóan stabil marad az év hátralévő részében, ami több időt adhat az Adobe számára saját AI-termékeinek monetizálására és további fejlesztésére – amelyek iránt egyébként továbbra is rendkívül erős piaci igény mutatkozik.

Erős támaszra lelt az árfolyam

Az Adobe árfolyamképében megfigyelhetők az utóbbi évek gyorsjelentéseire adott negatív piaci reakciók, amelyek következtében az árfolyam egy negatív trend mentén egészen a 330 dolláros szintig esett vissza idén áprilisban. Innen ugyan sikerült a júniusi gyorsjelentésig 420 dollárig emelkednie, ez azonban tartós ellenállásnak bizonyult és az árfolyam ismét visszacsorgott a korábbi meglehetősen stabil támaszszintre.

Az elmúlt hetekben az árfolyam többször is tesztelte az 50 napos mozgóátlagot, amelyen piacnyitáskor sikeresen átjutott a részvény. Tartós áttörés esetén megnyílhat a tér a további emelkedés előtt, a következő ellenállási szintek 405 és 420 dollárnál húzódnak. A napi indikátorok közül az RSI semleges tartományban mozog, míg az MACD a 330 dolláros támasz érintésekor vételi jelzést adott.

Az Adobe napi grafikonja (2025. 09. 12. nyitás előtt)

A részvényt követő elemzők 470 dolláros célárral számolnak, ami jelentős, közel 34 százalékos felértékelődési potenciált jelez. Az elemzők többsége vételi ajánlást javasol (65 százalék), ezt követi a tartási (31 százalék), illetve az eladási ajánlás (4 százalék).

Több nagybank elemzője is kiemelte az Adobe stabil teljesítményét éves összehasonlításban, és kedvezőnek ítélték meg a megemelt vezetőségi kilátásokat, különösen az ARR mutatókkal kapcsolatban. A gyorsjelentés enyhítheti a befektetők aggodalmát a konkurens AI-termékekkel kapcsolatban, mivel az előrejelzések alapján az Adobe termékei iránti kereslet a következő negyedévekben is stabil maradhat.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.