Nem lett túl erős az Alphabet negyedéves jelentése, azonban a tragikus eredménytől távol áll. Ugyan tovább javultak a vállalat bevételei, azonban profit terén visszaesést láthatunk tavalyhoz képest. Az elemzői várakozásokat sem tudta elérni a Google anyavállalata, valamint a kialakult makrokörnyezeti változás negatív hatásokat eredményezhet a jövőben is. A befektetők talán ennél is rosszabb számokra készültek fel lelkileg, így ennek is köszönhető a pozitív fogadtatás, hiszen a nyitást megelőzően 4 százalékos pluszban áll az árfolyam.

Korántsem az idei második negyedéve lett a legerősebb időszaka az Alphabetnek, így számos soron alulmúlta a várakozásokat a cég, a zárást követő mozgás inkább tulajdonítható a piaci hangulatnak, valamint a Snap gyenge jelentését követő fellélegzésnek. Ugyan bevételsoron 12 százalék feletti bővülés mutatkozik, de a költségek emelkedése miatt az 1,21 dolláros EPS már visszaesést jelent a tavalyi számhoz képest.

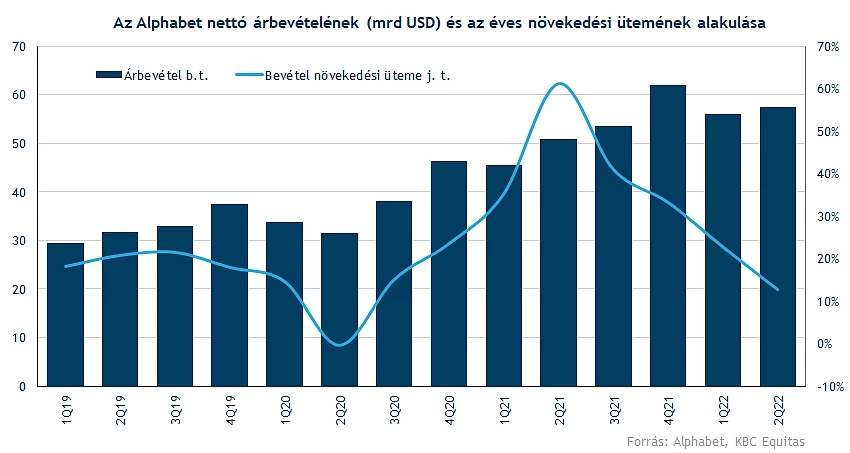

Lassul a bevételnövekedés

Ugyan a 69 milliárd dolláros bevétel önmagában nem adna okot a panaszra, azonban látható, hogy a növekedési ütem is lassuló pályán van, valamint az igencsak magas bázis és a makrokörnyezeti kihívások mellett nehéz lesz jelentős bővülést realizálnia a következő időszakokban a cégnek. A partnereknek továbbított jutalékok továbbra 17-18 százalékát teszik ki az összbevételnek, így a nettó bevétel 57,5 milliárd dollár körül alakult a vállalat esetében. Így a 12 százaléknál nagyobb éves bevételnövekedés nem tekinthető rossz eredménynek, de azt is látni kell, hogy utoljára 2020-ban tapasztalhattak ilyen lassú növekedést a befektetők.

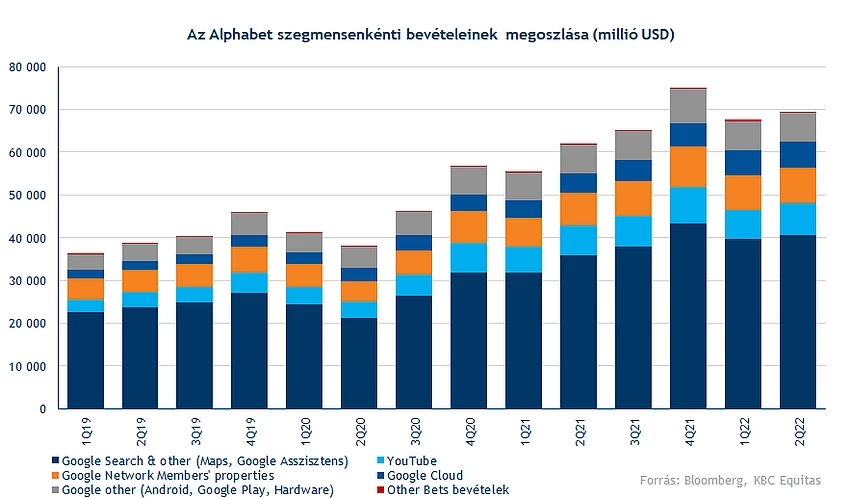

A bevételek legnagyobb hányadát továbbra is a Google Search & Other szegmens adja, amely 40,7 milliárd dolláros bevételt termelt a Google anyavállalata számára. A YouTube 7,34 milliárd dollárral járult hozzá az eredményekhez, ez azonban mérsékelt elmaradást jelent az elemzői várakozásokhoz képest. Az Apple személyes adatokhoz való hozzáférés kapcsán eszközölt szabályváltoztatása negatív hatásokkal jár a YouTube reklámhirdetés hatékonyságát tekintve. Emellett az internetes videómegosztó portál Shorts nevezetű funkciója egyelőre elmarad a versenytárs TikTok eredményességétől.

A Google által különös tekintettel figyelt felhőszegmense 6,3 milliárd dolláros árbevételt produkált, azonban egyelőre nem tud profitot elérni ebben a szegmensben a társaság. Összességében 858 millió dolláros vesztesége keletkezett itt a vállalatnak. Egyelőre továbbra is harmadik szereplőnek számít a piacon ezen a téren a Google, hiszen az Amazon, illetve a Microsoft stabilan elfoglalják az első két helyet a piacon. Pozitívum, hogy ebben az üzletágban továbbra is nagy ütemű bevételnövekedés a jellemző, így a tavalyi bázishoz képest is több mint 35 százalékos javulást produkált a cég.

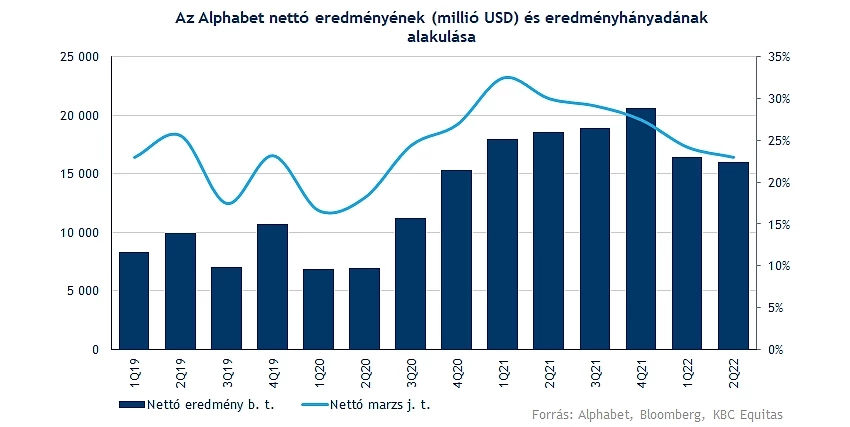

Az üzemi eredmény tekintetében még tudta hozni a tavalyi szinteket a társaság, azonban a nettó eredmény soron már visszaesés látható tavalyhoz képest. A 16 milliárd dollár feletti profit mellett a nettó eredményhányad továbbra 23 százalék körül mozog, amely mindenképp erős profitabilitást jelez továbbra is. Azonban látható, hogy ezer a téren is csökkenést fedezhetünk fel, de a járvány előtti szinteket így is eléri a társaság. Emellett látható, hogy továbbra is jelentős készpénzállománnyal rendelkezik a cégcsoport, így jelentős problémák nem várhatók a közeljövőben sem.

Vannak kihívások a vállalat előtt

Továbbra is jelentős bevételei származnak a hirdetésekből az Alphabetnek, azonban a kisebb versenytársak, mint a Snap, vagy a Twitter esete óvatosságra hívhatja fel a figyelmet, hiszen nagyobb visszaesés látható az eredmények terén ezeknél a cégeknél. Ugyan a tavalyi évhez képest 21 százalékkal emelkedett az Alphabet munkavállalóinak száma, azonban az utóbbi időben jelezte a menedzsment, hogy lassítanak az új munkaerő felvételének ütemén.

A jelenlegi makrokörnyezet tartogat kihívásokat a vállalat számára, hiszen a dollár erősödése a második negyedévben 3,7 százalékpontos bevételnövekedéstől fosztotta meg a társaságot, illetve a jelenlegi környezetben akár további negatív hatásokat okozhat a dollár mozgása. Egy esetleges recesszió kialakulása több vállalatot is a marketingköltségek csökkentésére ösztönözhet, ezzel fontos hirdetési bevételektől eshetne el a Google is.

Ebben a hónapban részvényfelaprózást is végrehajtott a cég, így a befektetők minden régebbi részvényük helyett 20 új papírhoz jutottak. Pénzügyi hatással nem járt ez a lépés. A menedzsment nem tett közzé friss előrejelzéseket, azonban a magas bázishatásnak köszönhetően lassulhat a növekedési ütem, így az elemzők is inkább 10-13 százalék körüli növekedéseket várnak a következő időszakokban.

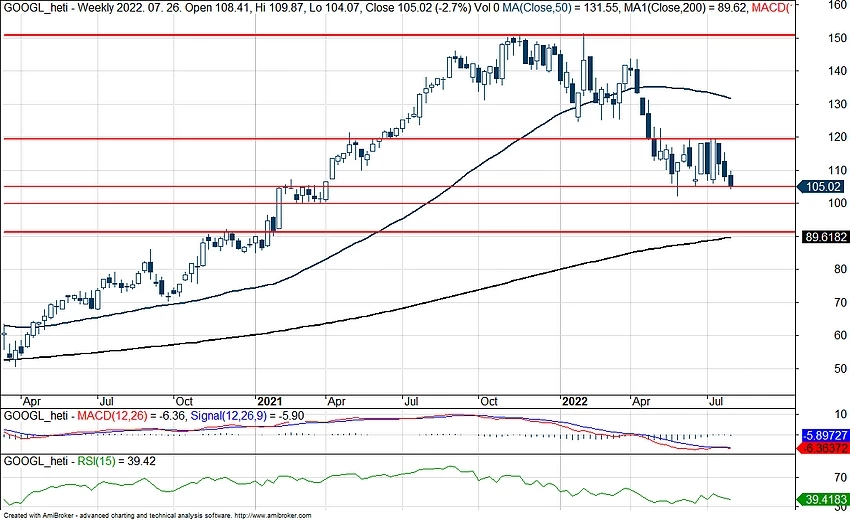

Fontos szinteknél az árfolyam

A nem túl erős jelentés ellenére is 3-4 százalékos plusz mutatkozik a piacnyitást megelőzően az Alphabet kapcsán. Ez inkább szólhat annak, hogy a Snap jelentését követően a jelenleginél is rosszabb eredménytől tarthattak a befektetők, így ezt az elmúlt hetek esésével be is árazhatták.

A 100-102 dolláros lélektanilag is fontos zóna kiemelt szereppel bírhat a jövőben is, hiszen ennek letörése sokat rontana a technikai képen, így megnyílna az út lefelé a részvény előtt. Lejjebb a 91 dolláros szint, valamint a 200 hetes mozgóátlag képezhet még védelmet. Felfelé a 119 dolláros, illetve a 125 dolláros akadályokon kell áttörnie a papírnak. A történelmi csúcsokat jelentő szintek elérése még nagy feladatnak tűnik a jelenlegi szinteken az Alphabet számára.

Indikátorok egyelőre nem mutatnak tartós fordulatot, az MACD közel állt a vételi jelzés beadásához, azonban a hangulat romlása további csökkenésre késztette az indikátort. Az RSI is alacsony szinteken tartózkodik, azonban egyelőre még elkerülte a túladottságot jelző tartományokat az indikátor.

Az Alphabet A heti grafikonja (2022. 07. 27. nyitás előtt)

Továbbra is vételi ajánlások tömegével találkozhatunk az Alphabet részvényei esetében, így a Bloomberg adatai alapján 50 elemző vételre, míg 3-an tartásra ajánlják a papírt. A konszenzusos célár közel 40 százalékos felértékelődési potenciált mutat, így a 147 dolláros szint elérése hosszabb távú tervek közé sorolandó. Értékeltségét tekintve nem mondhatjuk, hogy még mindig túl drága lenne az Alphabet, hiszen a 16-os előretekintő P/E ráta jelentősen alacsonyabb szintet képvisel az ötéves historikus átlaghoz képest.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.