A tervek szerint ma indulhat a kereskedés a tőzsdére frissen bevezetésre kerülő Arm részvényeivel, így mindenképp érdemes közelebbről is körüljárni az IPO eseményeit, illetve megvizsgálni a vállalat helyzetét a piacon. A félvezetőszektor egyértelműen újabb aranykorát éli idén, az AI-boom nagy segítséget nyújtott az idei ralizáshoz, így ebből profitálna az Arm is, bár a magas értékeltség melletti árazás felvet néhány kérdést. Ezzel együtt is a piaci szereplők azért várják a debütálást, mivel egy ilyen méretű bevezetés részben a piaci erőviszonyokat is jól tükrözheti.

Rég nem látott izgalom tartja lázban a befektetőket a tőzsdén. Persze azt azért erős lenne kijelenteni, hogy az elmúlt két évben nem sok minden történt volna a piacokon, de az biztos, hogy a 2020-2021-es IPO láz igencsak lecsengett mostanra. Talán ezért is számít kellemes meglepetésnek az amerikai tőzsdén ma debütáló Arm részvénykibocsátása, amelynek körülményeiben, árazásában érdemes lehet azért kicsit részletesebben is elmélyedni.

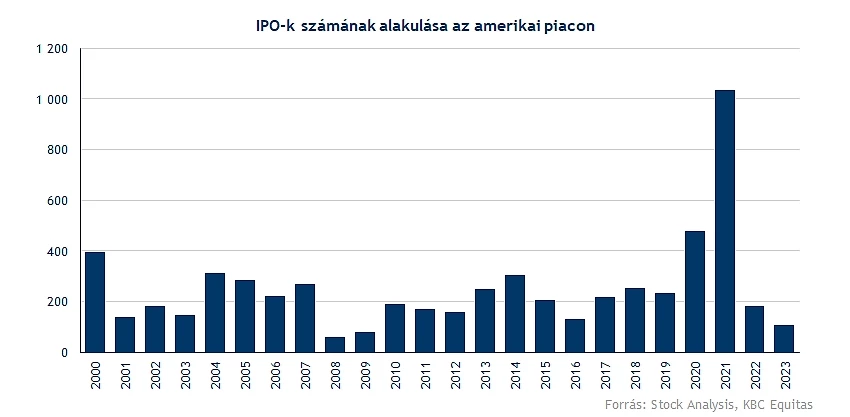

Mielőtt rátérnénk az IPO-ra, érdemes a piaci környezetről is egy-két szót ejteni. Idén, illetve tavaly összesen 300 körüli tőzsdei bevezetés zajlott le az amerikai piacokon, ami elmarad a csak a 2021-es évben látott 1000 feletti IPO számtól. A piaci hangulat sokat romlott tavaly, a kamatkörnyezet drasztikus emelkedése pedig a részvények árazásának is betett, ezzel az IPO-k számára is kedvezőtlen környezetet teremtve. Bár a hangulat valamelyest javult azóta, az IPO-k kapcsán még időre lehet szükség.

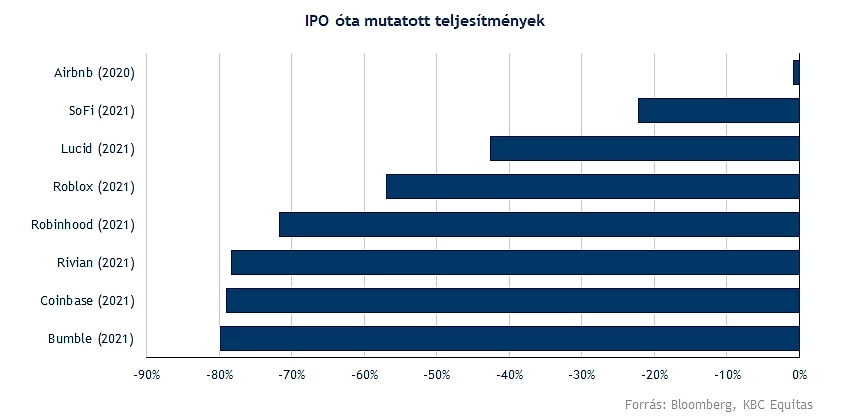

Ha megnézzük, hogy néhány nagy, 2020-2021-ben tőzsdére vezetett részvény, hogyan teljesített a debütálás óta, akkor láthatjuk, hogy nem véletlen, hogy a vállalati vezetők kissé ódzkodtak a tőzsdére lépéstől. Gyakran nagy hírverés, túlzott optimizmus leng körül egy-egy tőzsdére bocsátást, ahol a fundamentumok a háttérbe szorulnak, az értékeltség helyett inkább a rövid távú keresleti-kínálati viszonyok dominálnak. Később persze már a fundamentumok lesznek fontosabbak, ilyenkor pedig nem ritkán csalódás éri a korai befektetőket.

Mi is az az Arm?

A félvezetőszektor szereplői közül igencsak sok vállalattal találkozhattak már azok, akiket érdekel a befektetések világa, és ez főleg igazzá vált az idei év első felében lefutott AI hullám után. Legyen szó a chipkészítő nyomtatókat összeszerelő ASML-ről, a chipgyártáshoz elengedhetetlen wafereket készítő TSMC-ről, vagy a mikrochipeket tervező és készítő vállalatokról, mint az AMD vagy az Nvidia, ezek a nevek azért ismertebbek befektetői körökben. Most viszont egy talán széleskörben kevésbé ismert cégről szólnak a hírek, és az egyik legizgalmasabb szektor bővülhet most egy újabb szereplővel.

Az Arm is a félvezető-szektorban tevékenykedik, de az alapvető működési modellje eltér a fentebb említett társaságoktól. A cég ugyanis elsősorban az Arm chipdizájn licenszeléséből és az utána járó jogdíjakból szerzi bevételeit, a dizájnt olyan cégek használják fel, mint például az Apple, az Intel vagy az Nvidia. Tehát az Arm dizájn rengeteg ma is használt mikrochip alapját adja, ennek szellemi tulajdonosa pedig a most tőzsdére lépő Arm Holdings vállalat.

Mivel az Arm architektúra energiaigénye meglehetősen alacsony, a dizájnt felhasználó chipkészítő cégek elsősorban a mobiltelefonokba gyártott processzorok esetében használták a technológiát. Az utóbbi években viszont már egyéb hordozható eszközökben is megjelent az Arm dizájnja, például laptopokban és okosórákban, de az Internet of Things terjedésével még szélesebb felhasználása lehet a technológiának.

Milyen lett az IPO-ár?

Korábban 47-51 dollár körüli sávról szóltak a hírek, végül a megadott tartomány felső határában valósul meg a tranzakció. Így az 51 dolláros szint 54,5 milliárdos piaci kapitalizációt jelent, a 95,5 millió ADS alapján pedig ez így 4,9 milliárd dolláros tranzakciót jelent, amely az elmúlt időszak egyik legnagyobb IPO-ját jelenti is egyben.

Fontos megemlíteni, hogy az IPO-ár nem minden esetben egyezik meg az első kereskedési árfolyammal. Az IPO-áron vehetik meg a tőzsdére kerülő cég részvényét az ügyletben részt vevő befektetők a tőzsdére bocsátás előtt. Ehhez képest a kereskedés során már eltérő ár alakul ki a publikus keresleti és kínálati viszonyok alapján, ráadásul sok esetben ez magasabb is az IPO-árnál.

Korábbi értesülések szerint az ügyletben több nagyobb techcég is részt vesz, mint vásárló, például az Apple, Nvidia, Alphabet, AMD, Intel, Samsung és Synposys is potenciális befektetőként volt említve, természetesen ezeknek az aránya nem ismert. Ahogy fentebb utaltunk rá, 95,5 millió darab ADS (American Depository Share) kerül tőzsdei bevezetésre, amely megközelítőleg 9,4 százalékos tulajdonrészt jelent összesítve. A maradék 90,6 százalékos tulajdonrész a SoftBank tulajdonában marad, ami így jelentős kontrollal fog bírni a jövőben is, így összességében a tulajdoni joga kevesebb mint 10 százalékától válik meg a vállalat. Ez utóbbiból látható, hogy tőkebevonásra nem kerül sor, az Arm tulajdonosa értékesít tehát, nem pedig forrásbevonásról van szó.

Egyébként korábban az Nvidia is komoly érdeklődőnek számított az Arm felvásárlása kapcsán, így még 2020-ban 40 milliárd dolláros ajánlatot tett a SoftBank számára. Az akvizíció azonban szabályozói gondokba ütközött, hiszen túl erős piaci pozícióra tehetett volna szert az Nvidia, ennek hatására pedig meghiúsult az üzlet, így változatlanul a SoftBank maradt a tulajdonos. Látható tehát, hogy iparági szinten is komoly az érdeklődés, és a chipgyártás mint olyan egyre fontosabb képesség lehet vállalati és nemzetgazdasági szinten is.

Meg kell említeni még az IPO kapcsán, hogy nem sima részvényt vásárolhatnak a befektetők, hanem ADS formában zajlik a tőzsdei bevezetés. A kereskedés tekintetében ez nem jelent egyébként érdemi különbséget, az ADS-ek a külföldi társaságok dollárban denominált értékpapírjait jelentik, alapvetően minden az eredeti részvényhez kapcsolódó jogot biztosítanak a tulajdonosok számára. Érdemes kiemelni, hogy más cégek esetében ADR-ek is megtalálhatók a piacokon, ezek az amerikai letéti jegyek egy vagy több ADS tulajdonjogát megtestesítő elismervények, amelyekkel szintén kereskedni lehet az amerikai tőzsdéken.

Éles a verseny a félvezetőszektorban

A fundamentumok, az értékeltségi mutatószámok kivesézése előtt a versenytársak, illetve a szektor helyzetét is górcső alá kell vetni még. Talán nem túl meglepő kijelentés, ha azt mondjuk, hogy az idei évben egyértelműen az AI térhódítása áll a részvénypiaci rali középpontjában. A hangulat is sokat javult, de mindenképp kiemelendő, hogy az AI fejlődésével a chipgyártók is egyre nagyobb szeletet hasíthatnak ki maguknak a technológiai szektor tortájából. Ezt a trendet meglovagolva próbálna meg felnőni a feladathoz az Arm, bár azért nem egy könnyű versenyhelyzetben kellene helytállnia.

A cég kiemelt partnerei közé tartozik az AMD, az Intel vagy az Amazon is, tehát látni kell, hogy viszonylag széleskörű ügyfélkapcsolatból származik a cég royalty bevétele, ez pedig hosszabb távon is biztonságot nyújthatna akár. Persze egy ilyen felfelé törő iparágban, mint a chipgyártás, benne van a kockázat is, miszerint a nagyobb cégek akár jelentősebb fejlesztésekbe kezdhetnek, hogy minél hamarabb függetlenedni tudjanak más beszállítóktól, így saját chipgyártásba is kezdhetnek. Azért kérdéses, hogy költséghatékonyság jegyében mennyire érné meg ez a nagy techvállalatoknak, így várhatóan nem kell attól félni, hogy tömegesen elpártolnának az Arm Holdings-tól.

Tovább javulhatnak a fundamentumok

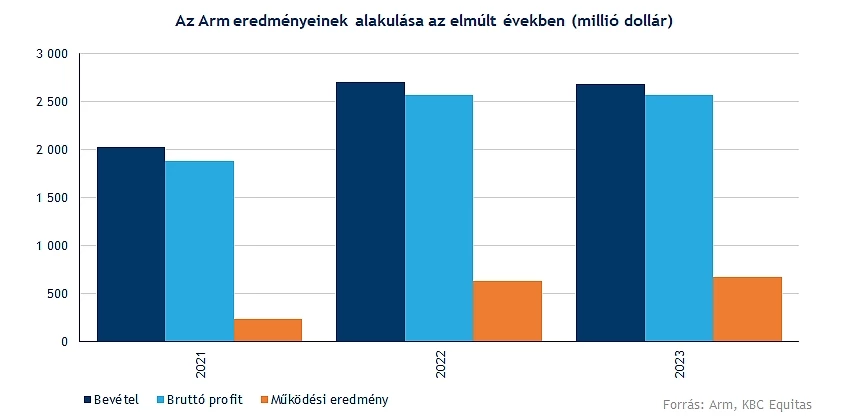

A cég fundamentumain is érdemes kicsit elidőzni a konkrét számok kapcsán, ugyan hosszú távú adatsorok nem állnak rendelkezésünkre, hogy mélyreható elemzésnek vessük alá a társaságot, de azért így is látható, hogy egy profitábilis, jól működő vállalatról beszélhetünk. A 2023-as üzleti évben (márciusban zárult) 2,7 milliárd dolláros bevételt termelt a társaság, amelyhez 500 millió feletti nettó eredmény párosult. A költségek túlnyomó többségét a kutatás és fejlesztésre való kiadások jelentik, hiszen a vállalat nagy hangsúlyt fektet a folyamatos fejlesztésekre, ez pedig látható költségterheket ró a vállalat vállára.

A bevételek régiók szerinti bontását tekintve azért szembesülhetnek kockázatokkal a befektetők, hiszen láthatjuk, hogy az összbevétel közel negyede Kínából származik, amely manapság a chipgyártók számára nem számít túl nagy életbiztosításnak. A geopolitikai feszültség Kína és USA között akár további szankciókat hozhat a félvezetőszektor számára, amely az Arm esetében sem lenne túlzottan pozitív szcenárió. Ezzel együtt a kínai kapcsolatnak értéket is lehet tulajdonítani ebben a geopolitikai környezetben.

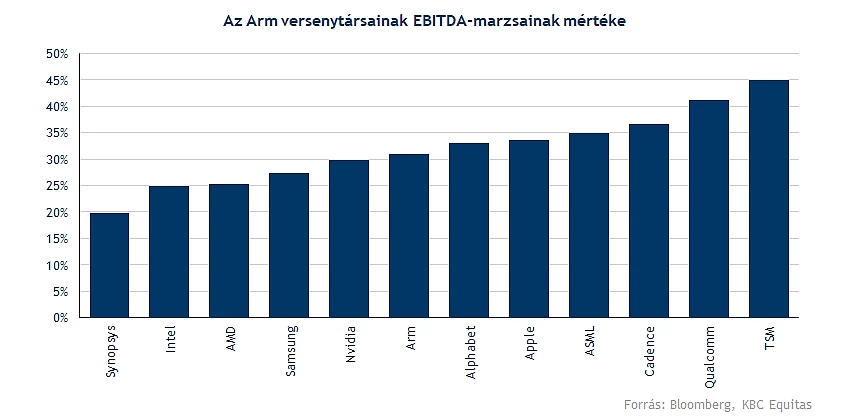

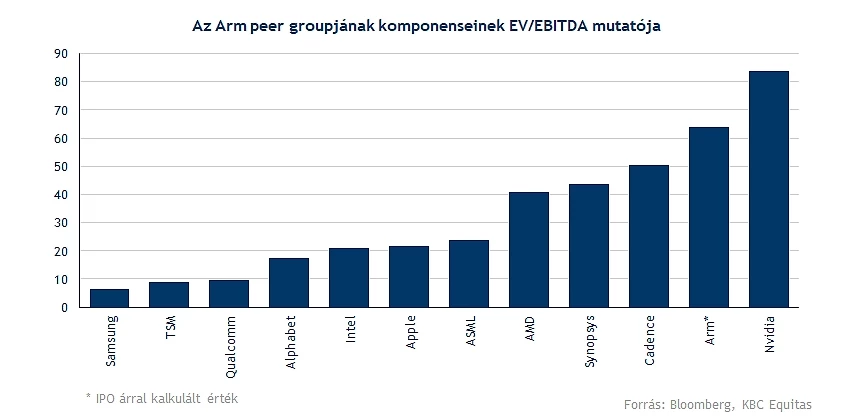

Azt azért semmiképp nem jelenthetjük ki, hogy gyenge marzsokkal rendelkezne az Arm, hiszen a 31 százalékos EBITDA-marzs első ránézésre sem tűnik rossz teljesítménynek. Ahogy a vállalat működésénél is említettük már, azért elég egyedi üzleti modellel rendelkezik a cég, így más chipgyártókkal összehasonlítani sem annyira egyszerű. Érdemes összeállítani tehát egy viszonylag szélesebb peer groupot a félvezetőszektor több szereplőjéből, hogy ezáltal is kicsit tisztább képet kaphassunk a szektorhoz mért teljesítményéről. Így láthatunk magasabb marzsok mellett üzemelő társaságokat (TSMC, Qualcomm, ASML), de például egy Intel vagy az AMD is alacsonyabb marzsok mellett működik.

A növekedés viszont szemmel látható a cégnél, hiszen, ha a chipek leszállításának volumenét tekintjük, akkor a legutóbbi év során már 30 milliárd feletti értékesítést láthattunk, ez 70 százalékos növekedést jelent a 2016-os üzleti évhez képest. Ha a vállalat által megcélozható piacot vizsgáljuk, akkor a társaság számítása szerint egy 202,5 milliárd dollár összértékű piacról beszélhetünk, amely kapcsán éves szinten 6,8 százalékos növekedést várnak a következő években. A folyamatos fejlesztések komplexebb és költségesebb chipeket eredményezhetnek a közeljövőben is, amely a cég bevételi számain is javulást hozhatna. Tehát fundamentumok terén ugyan lenne azért hova növekedni még, de az erős piaci pozíciójának köszönhetően ez talán nem jelent megugorhatatlan akadályt a cég számára.

Nem beszélhetünk alacsony értékeltségről

Mint minden IPO-nál, itt is felmerül a kérdés, hogy az IPO-ár során kialakuló értékeltség mennyire fedheti a cég valós értékét. A tőzsdei bevezetés során egyelőre 54,5 milliárd dolláros piaci kapitalizációval számolhatunk, így a legutóbbi lezárt üzleti évben produkált 800 millió feletti EBITDA 64 körüli EV/EBITDA rátát ad ki. Ez az érték azért közel sem tekinthető túl alacsonynak, persze mindenképp el kell helyezni a térképen, hogy tisztább képet kaphassunk az Arm értékeltségéről.

A peer groupunkban elsősorban az amerikai és európai félvezetőszektor „sztárjai” kaptak helyet, így egy diverzifikáltabb csoport létrehozása volt a célunk. Elsősorban az elmúlt 12 hónap görgetett EBITDA adatait vettük figyelembe, hiszen az Arm esetében is a legutóbb lezárt üzleti év eredményei alapján vonunk le következtetéseket. Így is azért jelentős prémium mutatkozik a versenytársak átlagához képest, hiszen 30 körüli mutató figyelhető meg, bár egy-két kiugró érték (Nvidia, AMD, Cadence) azért felfelé húzza az átlagot. Kiemelendő azonban, hogy az előretekintő eredmények már jóval kedvezőbb adatokról árulkodnak, ez leginkább a várhatóan erősebb piaci környezetnek tudható be, valamint a félvezetőszektor növekvő eredménytermelésének. Így akár idővel az Arm esetében is csökkenhetne az értékeltség, de annyi bizonyos, hogy a jelenlegi árazás látványosan feszítettnek tűnik, jelentős prémiumon foroghat a részvény.

Persze kérdés, hogy esetleg a jövőben ezeket a chipeket milyen más célokra lehet majd használni, adott esetben új piacokat és bevételi forrásokat nyitva meg a cég előtt. Természetesen ezek csak feltételezések, de egy ilyen magas árazottság mellett már látható, hogy adott esetben a jelenlegi piac növekedési üteme kevésbé támasztja alá az értékeltséget, így fundamentálisan egy esetleges új piacra való belépésnek is meg kellene történnie, hogy beteljesítse a hozzá fűzött növekedési reményeket. Mindezek azonban a szektorral kapcsolatos optimizmust is tükrözik, de fontos kiemelni, hogy a jelenlegi piaci környezetben ez kockázatot is jelent, és amennyiben nem teljesülnek a várakozások, akkor akár jelentősen is visszaeshet a cég értéke, ezzel együtt a részvényárfolyam.

Ki kell viszont emelni, hogy a chipgyártás és az ezzel kapcsolatos világ (pl. AI területén) igen forró téma most, egy-egy új részvény megjelenése így jelentős befektetői étvággyal találkozhat. Ez részben magyarázatot adhat a fenti értékeltségre, viszont legfeljebb a rövid távú „trading game” kapcsán jelenthet némi értelmezést és fogódzkodót. Hosszú távon ugyanis a fundamentumok és az árazás fognak igazán számítani, ez alapján pedig villantani kell még bőven a cégnek, hogy a jelenleg igen combosnak tűnő értékeltségét részben vagy egészében vissza tudja igazolni. Látva a korábbi IPO-k későbbi teljesítményét ez nem egyszerű feladat, befektetői szempontból pedig egy nagyon szignifikáns kockázatot jelent, amit nem szabad figyelmen kívül hagyni.

Verdikt

Összességében azért elmondhatjuk, hogy mindenképp izgalmas sztorinak tűnik az Arm bevezetése, persze ahogy az eddigiekben kifejtettük, vannak azért jelek, amelyek óvatosságra inthetik a befektetőket. Elsősorban az árazás tűnik kissé magasnak, habár a félvezetőszektorban nem ritka a magas értékeltségi mutató, de a 64-es visszatekintő EV/EBITDA mutató talán már túlzónak hathat. Tény, hogy a fundamentumok nem rosszak, illetve akár a marzsok is tovább javulhatnak a következő időben, nem is beszélve a piaci bővülés lehetőségéről. Ezzel együtt inkább hosszabb távon válhat el, hogy valóban milyen mértékű növekedés elérésére képes a társaság, hiszen így akár az értékeltségi mutató is mérséklődhetne kedvező esetben.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.