Meglehetősen izgalmas félévet zárhattunk a devizapiacokon, a dollár kezdeti erejét hamar felcserélte az a hosszan kitartó dollárgyengülés, ami akár több éves csúcsokra repítheti az EURUSD árfolyamát. A kereskedelmi háború körüli bizonytalanság következtében az amerikai eszközökből megindult a befektetői pénzek kiáramlása, amelyek sok esetben Európában találtak új helyet. Ugyanakkor az EURUSD árfolyama már a túlvettség jeleit mutatja, kérdés tehát, hogy a következő ellenállásokat is leküzdi-e a devizapár. Közben a forint meglepően stabil szinteken tudott maradni ebben az időszakban, de akár a további erősödés sem kizárható a magyar deviza esetében.

Intenzív első féléven vannak túl a devizapiacok, 2025 eddig jelentős változásokat hozott több fontos deviza kapcsán is, így az első hónapokban nem unatkoztak a befektetők. A dollár az év elején még jóval erősebb szinteken állt, az elmúlt hónapokban viszont jelentős gyengülést mutatott be. Ebben a környezetben az euró mozgása is sok figyelmet kapott a befektetők részéről, miközben a forint meglepő stabilitást mutatott az utóbbi időszakban.

A következő hetekben a befektetők a potenciális vámbejelentések mellett a gyorsjelentési szezonra figyelhetnek, így a részvénypiacé lehet a főszerep. Az amerikai tőzsdék pedig ma zárva tartanak, mai írásunkban így főleg a főbb devizapárok technikai képére fókuszálunk.

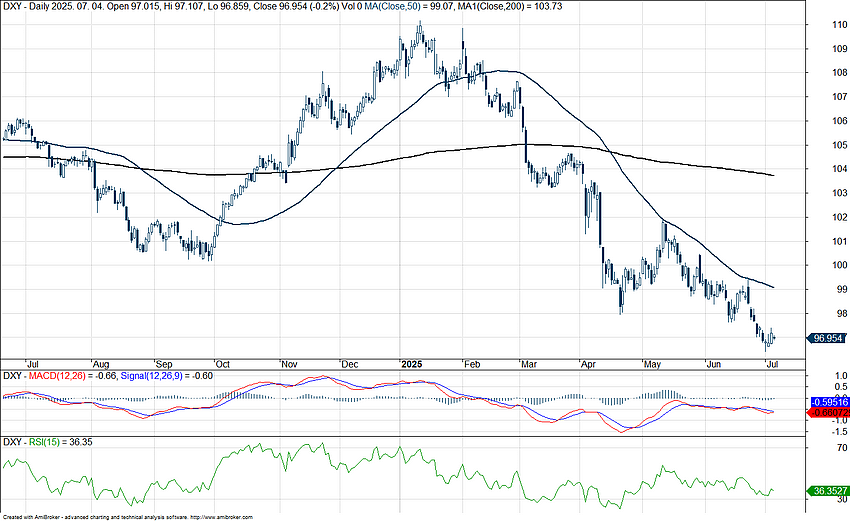

Jelentős dollárgyengülés

Az év legnagyobb trendje a devizapiacon tehát főleg a dollár gyengülése volt. Ezt leginkább a dollárindex változásával lehet szemléltetni, ami 109 pontról 97 pontra süllyedt vissza, 10 százalékos mínusz látható így. Az elmúlt években egyébként nagyjából a 10-15 százalékos korrekciók voltak a legjelentősebbek, ennél látványosabb visszacsúszást nem produkált a dollár, vagyis mindenképpen érdekes szinten vagyunk már.

A dollárindex napi grafikonja (2025. 07. 04. 13:00)

A kereskedelmi háború okozta bizonytalanság alapvetően nem kedvező a befektetőknek, az amerikai eszközök jelentős felülsúlyozása után pedig ezeknek a pozícióknak az átgondolása zajlik a piacon. Akár a részvénypiacokra, akár a kötvénypiacokra nézünk, többször is előfordultak jelentős kiáramlások erről a piacról, így a dollár gyengeségét is ez maga után vonta.

Szintén kérdéses az is, hogy a Fed végül milyen kamatpolitikát valósít meg a következő 12-24 hónapos időtávon. Ami látható, hogy a piac kamatvágásokra számít, ugyanakkor pont a tegnapi munkaerőpiaci adatok megint a vártnál erősebbek lettek, ami csökkentheti a kamatvágással kapcsolatos várakozásokat. Összességében azonban a dollárt gyengítő tényezők erősebbek voltak az első félévben, így már az EURUSD is magas szintre erősödött.

Jól látszik az EURUSD árfolyamán, hogy február végén került végül az 50 napos mozgóátlag fölé az árfolyam, majd március elején már a 200 napos fölé került, ami tartósabb trendfordulót hozott. Az 1,12 körüli szintek sem tudták megállítani az emelkedést, és az 1,14-1,15 körüli szint is csak rövid távú megállót hozott.

A főbb ellenállások így az 1,20 körüli szinteknél azonosíthatók most, bár ez inkább lélektani szintet jelent. Lokális csúcsokat főleg 1,225-1,23 körül lehet azonosítani, 2021 elején járt többször a szint körül a devizapár. A főbb technikai ellenállás tehát itt azonosítható, ugyanakkor a 2009 óta tartó csökkenő trendvonalat már áttörte az EURUSD, amivel szintén nagyobb változás azonosítható. Ami a rövidebb távú fordulat esélyét növelheti, hogy az RSI már a napi és heti grafikonon is túlvettséget mutat, a főbb támaszokat is 1,15-1,16 körül lehet azonosítani.

Az EURUSD napi grafikonja (2025. 07. 04. 13:00)

Fordulat a német gazdaságban

Az euró tehát stabil relatív erőt mutatott a dollárral szemben idén, de fentebb kifejtett globális trendeken felül belső okai is lehettek az euró felülteljesítésnek. Németországban ugyanis jelentős gazdaságpolitikai irányváltás következett be az új szociáldemokrata politikai vezetéssel. A mindenkori német kormány éveken keresztül szigorúan kezelte az ország eladósodottsását, 2009 óta egy adósságféket meghatározva, ami évi 0,35 százalékos GDP-arányos költségvetési deficit limitet határozott meg. Ebben hozott változást az új német kormány, amely a védelmi kiadásokat felszabadította az adósságfék szabályai alól, ami azt jelenti, hogy a német állam jobban eladósodhat. Ezek mellet még egy 500 milliárd eurós állami stimulus csomag is bejelentésre került, tehát láthatóan a német gazdaságpolitikai egyre lazábban kezeli az adósságfékszabályokat.

Ez a kötvénypiacokon azt eredményezte, hogy a hosszabb oldali német kötvényhozamok emelkedésnek indultak, a 10 éves hozam például 2,9 százalék felett is járt egy ponton, de azóta sem csökkent vissza 2,5 százalék alá. A német államkötvény hozamok évek óta a legalacsonyabbak voltak az eurózónában, éppen a német állam konzervatív adósságszabályai miatt. A hosszú oldali kötvényhozamok emelkedése tehát szintén az eurót erősíthette, annak ellenére, hogy az EKB változatlanul folytatta kamatcsökkentési ciklusát idén. A dollár és az euró közötti kamatkülönbség év eleje óta közel 80 bázisponttal nőtt a dollár javára, mégsem a dollár erősödését láthattuk.

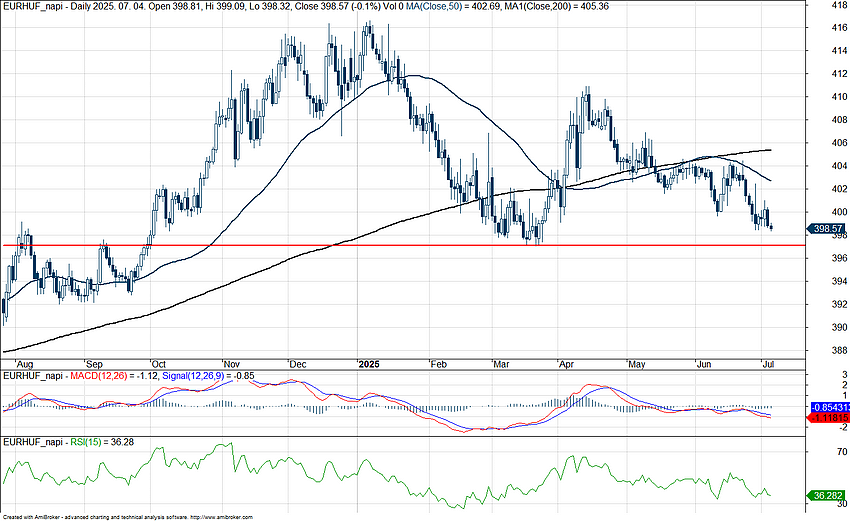

Stabil szinteken a forint

Miközben a nemzetközi értékpapír- és devizapiacokon igen mozgalmas heteken vagyunk túl, a forint szempontjából egy meglehetősen nyugodt időszak zárult le. Ezt mi sem mutatja jobban, mint hogy az EURHUF árfolyama március óta először tudott tartósan a 400 alatti szintekre kerülni. Az április közepi csúcsoktól egy lassú, de tartós forinterősödés vette kezdetét, és idővel a mozgóátlagok alá csökkent vissza a devizapár árfolyama. Ezt egy rövidebb oldalazás követte a mozgóátlagok szintje alatt, de azok fölé nem került vissza az EURHUF. Azóta már a lélektani 400-as szintet is letörte a devizapár, közelebb kerülve az idei mélypontot jelentő 397-es szinthez. Ez a szint tehát még egy markáns akadályt állíthat a forint erősödő trendje előtt, így mindenképp érdemes figyelemmel követni. Ugyanakkor a jelenlegi piaci környezetben nem kizárható a további forinterősödés, mivel az azt kiváltó tényezők közül számos várhatóan a közeljövőben is fennállhat.

Az EURHUF napi grafikonja (2025. 07. 04. 13:00)

Tehát minek is volt köszönhető az elmúlt hónapok forinterősödése? A devizamozgásokat számos külső és belső tényező alakíthatja, a forint szemszögéből ezek közül a legfontosabb okok az alábbiak voltak:

- gyengülő dollár

- javuló globális piaci hangulat

- növekvő kamatelőny

- ortodox monetáris politika, óvatos jegybanki kommunikáció

Gyengülő dollár

Azt már megszokhattuk, hogy a dollár gyengülésével együtt a forint jellemzően erősödni tud, mint ahogy ez fordítva is igaz. Az amerikai dollár gyengülése miatt a befektetői aktivitás megnő a fejlődő piacokon, ez különösen igaz a kötvénypiacokon, ahol jellemzően kedvezőbb hozamokat tudnak elérni a fejlődő piacok devizáiba fektetők. Tehát miközben a dollár évek óta nem látott gyengülő trendbe került, addig a forint meglehetősen stabil maradt, sőt, még az euróval szemben is erősödni tudott. Így kialakult az a helyzet, hogy az USDHUF árfolyama mostanra már a 340-es szint alá esett vissza 2 év után először. Ez tehát egy igen kedvező szint a forint szempontjából, az orosz-ukrán konfliktus kitörése óta csak pár hétig tudott ezeken a szinteken megmaradni az USDHUF árfolyama.

Az USDHUF heti grafikonja (2025. 07. 04. 13:00)

Javuló piaci hangulat

Természetesen nagyobb volatilitás, vagy piaci esések közepette nincs egyszerű dolga a fejlődő piacok devizáinak, köztük a forintnak sem. A piaci hangulat viszont jelentős mértékben javulni tudott az áprilisi állapotokhoz képest, így ez is segítette a forint stabil teljesítményét a többi devizával szemben. A régiós devizák között egyébként a cseh korona is hasonló pályát futott be, de a lengyel zlotyi például már lemaradónak számított a lengyel elnökválasztást követő időszakban.

Növekvő kamatelőny

Míg az EKB folytatta idén a 2024-ben megkezdett kamatvágási ciklusát, addig az MNB tavaly szeptember óta nem hajtott végre kamatvágást, az alapkamat szintje tehát stabilan 6,5 százalékon maradt. Az év eleje óta így a forint kamatelőnye az euróval szemben 100 bázisponttal emelkedett.

Óvatos jegybanki kommunikáció

Ez a kamatelőny pedig megmaradhat a következő hónapokban is, sőt, még tovább is szélesedhet, ha a jegybanki kommentárokat figyeljük. Varga Mihály MNB elnök folyamatosan arról tájékoztatta a piaci szereplőket, hogy az óvatos monetáris politika indokolt a bizonytalan gazdasági és geopolitikai környezetben, és bár a magyar gazdaság nem tudott növekedést elérni az első negyedév során, a hitelezési piacon nagyobb aktivitás látható idén, mint tavaly. Az EKB részéről pedig még további kamatcsökkentésre számítanak a piaci szereplők. A növekedő kamatelőny, az óvatos jegybanki kommunikáció, illetve a gyengébb dollár tehát mind a forintot erősítette az utóbbi időben.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.