Az utóbbi években ismét felkapott téma lett, az elmúlt hónapokban pedig már napi szinten is rengeteg írást lehet olvasni az inflációval kapcsolatban, sokan pedig globálisan tartósan magasabb inflációs környezetet vizionálnak az előző évtizedhez képest. Az infláció az emberek számára a megélhetési költségek kapcsán nem elhanyagolható fontosságú jelenség, egy befektető számára pedig legalább ennyire fontos. Mostani 5 részes blogsorozatunkban az inflációval kapcsolatos alapvető fontosságú témákat járjuk körül, nem elnyújtva az egyes részeket, hiszen a cél nem a zajkeltés vagy a túlzott elmélyedés, sokkal inkább egy jó áttekintés a témával kapcsolatban.

Blogsorozatunk eddigi részeiben már áttekintettük az inflációval kapcsolatos főbb alapfogalmakat, és azok általános mozgatórugóit. Szó volt az inflációs trendekről, a korábbi évtizedek és az elkövetkezendő évtizedek várható folyamatairól, azok inflációra gyakorolt hatásáról, valamint a reálhozamok és a befektetők kapcsolatáról. A blogsorozat utolsó részében maradunk a befektetőknél, és a legfőbb inflációs menedékeknél.

Ha a korábban részletezett okok miatt az inflációs környezet valóban emelkedett marad majd a 2020-as években, akkor a befektetők érezhető változás előtt állnak. A 2010-es években a slágerbefektetések a növekedési sztorik, vagy éppen a technológiai részvények voltak, akik valóságos forradalmat valósítottak meg nemcsak a tőkepiacokon, de a mindennapjainkban is. Ezen vívmányok széleskörű alkalmazása folyamatban van, amire egyébként szükség is lehet, hogy a várhatóan növekvő nyersanyagárak miatt ne szálljanak el a termelési költségek, illetve a hatékonyság javításával ellensúlyozzák azt.

Általános trend, hogy a növekvő inflációs környezetben és emelkedő nyersanyagárak mellett a nyersanyagcégeket érdemes figyelni, a szektor súlya ráadásul az elmúlt évtizedekben igencsak lecsökkent. Korábban több nagyobb részvényindexnél is komoly szerepet, meghatározó súlyt töltöttek be ezek a cégek, mostanra viszont szinte „méltatlanul” alulsúlyozták ezeket az indexeket passzív stratégiával befektetők. A növekvő árakból tehát ezek a cégek könnyen profitálnak, ami így természetes „hedge-ként” funkcionálhat sok portfólióban.

Nem csak például aranybányacégeket kell figyelni, az energiaipari vállalatok is ebbe a kategóriába sorolhatóak, valamint számos olyan kitermelővállalat, ahol a nyersanyag-kapcsolt iparágról lehet beszélni. Persze fontos az ESG-trendek követése is, utóbbi jelenthet némi szembeszelet a kevésbé vonzó vállalatoknak.

Ott vannak továbbá az ingatlanipari kitettséggel rendelkező cégek, melyek szintén erősen tudnak profitálni egy nagyobb inflációs környezetből. Bár ellenérvként gyakran elhangzik, hogy például az amerikai ingatlanpiaci helyzet nem túl attraktív már, de a REIT-ek kapcsán a logisztikai kitettség is igen fontos lehet az online fókusz felé tolódó gazdaságok kapcsán, például a szállítási kapacitások miatt.

A növekvő kamatkörnyezet ugyan elvileg negatív lehet az ingatlanpiaci értékeléseknek, de ha a hozamszint nem tudja tartósan meghaladni az infláció szintjét, vagyis maradnak a negatív reálhozamok, akkor inkább hátszele maradhat ennek a szektornak is. Ez pedig végsősoron az ingatlannak, mint reáleszköznek is életképes terep maradhat, dacára a magas értékeltségnek.

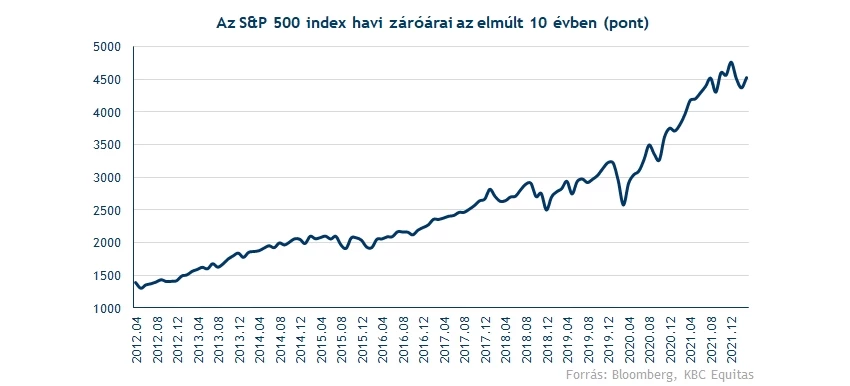

Végezetül általánosan a részvényekről is érdemes szót említeni. A részvények ugyanis hosszú távon az egyik legmagasabb hozamú eszközosztályt jelentik, így bár a rövid távú vagyonveszteség esélye nem alacsony, hosszú távon az inflációval szemben mégis ez a reáleszköz tudja a legjobb védelmet és alternatívát nyújtani. Erre a legjobb példa talán az, hogy az amerikai 500 nagy részvényt lefedő S&P 500 az elmúlt 10 évben például majdnem 300 százalékot erősödött az osztalékokkal együtt, de magyar példát is lehet hozni, 1995-ös bevezetése óta az OTP például már a százszorosára emelkedett (a részvényfelaprózás hatását is figyelembe véve. A befektetők így végső soron bár egy magas részvény súllyal kockázatot vállalnak a rövid távú vagyonveszteséggel, a hosszú távú vagyonveszteségét esélyét mégis csökkenthetik, sőt, általában pozitív reálhozamokat érhetnek el.

Hiába zártak tehát erős évtizedet korábban a részvények, és hiába nem tűnnek alacsonynak a különböző értékeltségi metrikák alapján a piacok, a részvényeket temetni hiba lenne, a befektetők pedig egy magasabb inflációs környezetben nem igazán mellőzhetik ezeket a portfóliókból. Akár a vagyonnövekedés, akár a vagyon vasárlóértékének megőrzése a cél, a részvények jó eséllyel fontos szerepet töltenek majd be ebben a jövőben is, ezen pedig egy magasabb inflációs környezet sem változtat. A diverzifikáció viszont továbbra is fontos maradhat, hiszen a volatilitásból adódó kockázat vélhetően nem tér majd vissza a 2010-es években látott alacsony szintekre, mindent tojást egy kosárban tartani tehát továbbra is hiba maradhat.

A blogsorozat korábbi részei:

- Infláció? Mi is ez valójában? – 5/1. rész

- Mi az egészséges infláció? – 5/2. rész

- Trendforduló az inflációnál? - 5/3. rész

- Inflációról, reálhozamokról - 5/4. rész

- Az infláció elleni legjobb eszközök - 5/5. rész

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.