Technikai szempontból érdekesen fest az Amphenol részvénye, amely az elmúlt időszakban fontos támaszról fordult vissza és kapott új lendületet. Az Amphenol főképp nagy sebességű elektronikus és optikai csatlakozók, kábelek és összeköttetési rendszerek tervezésével és gyártásával foglalkozik. A vállalat bővülését így jelentősen támogatja az AI-hoz köthető adatközponti kereslet, amely a következő időszakban is fennmaradhat, tovább segítve a cég pénzügyi növekedését.

Újabb történelmi csúcsokat érintettek az elmúlt napokban az amerikai részvényindexek, a kedvező részvénypiaci hangulatban pedig ismét felülteljesítővé vált a techszektor az AI-hullámnak köszönhetően. Ezen belül nem is a felhőszolgáltatók, inkább az AI-infrastruktúrát kiszolgáló vállalatok, így a félvezetőgyártók, valamint a hardver- és elektronikai eszközgyártók tudtak kiemelkedni. Az elmúlt héten az utóbbi szegmenshez tartozó Celesticáról írtunk, mai anyagunkban pedig az amerikai Amphenol kerül a középpontba, amely az AI-infrastruktúra egyik kulcsbeszállítójaként a nagy sebességű adatátviteli megoldások piacának meghatározó szereplője.

Érdemes kicsit jobban megvizsgálni az Amphenol technikai képét, a napokban ugyanis újult erőre kapott a részvény és ezzel több fontos ellenálláson is átjutott. Az április végi gyorsjelentést követő csökkenő trend tehát megakadt, az árfolyam a 119 dolláros támaszról pattant fel. Az emelkedő trendben pedig a 200 és 50 napos mozgóátlag sem jelentett akadályt, a következő ellenállást a 154 dollár körüli, több havi lokális csúcs jelentheti, ennek áttörésével nyílhatna meg a tér a februári árfolyamcsúcs elérésére. A napi indikátorok technikai fordulat jeleit mutatják, az RSI túladott szintekről fordult ismét emelkedésbe, míg az MACD vételre váltott, ami kedvező, hiszen a legutóbbi vételi jelzést is árfolyamemelkedés követte.

Az Amphenol napi grafikonja (2026. 05. 28. nyitás előtt)

Forrás: TradingView

A heti árfolyamkép is izgalmasnak tűnik, ugyanis itt az 50 hetes mozgóátlag nyújtott támaszt az elmúlt héten, megakadályozva az Amphenol árfolyamában egy nagyobb korrekció kialakulását. Legutóbb egyébként tavaly áprilisban járt az árfolyam hosszabb ideig a mozgóátlag alatt, technikailag tehát mindenképpen kedvező, hogy bár az árfolyam rövidebb időre leszúrt a mozgóátlag alá, tartós gyengülés nem alakult ki. Az éppen 128 dollárnál található 50 hetes mozgóátlag mellett további támasz 119 dollárnál azonosítható, míg ezzel szemben akadályt a 154 dollár körüli szint jelenthet, hasonlóan a napi grafikonhoz. A heti indikátorok egyelőre semleges zónában tartózkodnak, az MACD esetleges vételi jelzése további pozitívumot jelenthetne.

Az Amphenol heti grafikonja (2026. 05. 28. nyitás előtt)

Forrás: TradingView

Az AI-hullám támogatja a cég növekedését

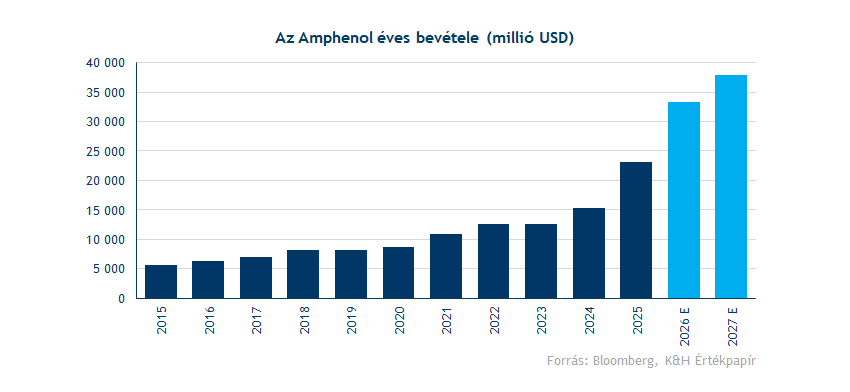

A vállalat eredménytermelésében jelentős fordulatot hozott az AI-forradalom, ugyanis az Amphenol termékei (szupergyors réz- és optikai csatlakozók, kábelek, illetve a folyadékhűtéses csatlakozórendszerek) kulcsfontosságúak az adatközpontok működésében és azok közötti kommunikációban. Az adatközponti kereslet kiugró emelkedését jól jelzi az elmúlt években tapasztalt jelentős készpénztermelés, javuló profitmarzsok, valamint a két számjegyű bevételnövekedés is (ami 2025-ben 51 százalékot tett ki). Ráadásul további növekedésre van kilátás, a tavalyi évi 23 milliárd dollár után idén 33 milliárd dollár lehet az éves bevétel a Bloomberg konszenzusa szerint, ami 44 százalékos növekedést jelentene, majd 2027-ben már megközelítheti a 38 milliárd dollárt, ami éves szinten közel 14 százalékos további növekedést jelentene.

Az AI beruházási hullám felfutása tehát erősen támogatja az Amphenol bővülését, ami az intézményi elemzők körében is optimizmust hozott. A Bloomberg adatbázisa alapján a 12 havi célárak konszenzusa 182,5 dollárnál helyezkedik el, ami a tegnapi záróárhoz viszonyítva 30 százalékos potenciális felértékelődést jelent. Az intézményi elemzők optimizmusát az AI-vezérelt adatközponti kereslet mellett a védelmi és ipari piacok növekedése, a rekordmennyiségű megrendelések, valamint a közelmúltbeli akvizíciók (CommScope, Trexon) révén kibővített termékportfólió is segíti.

Emellett érdemes az Amphenol értékeltségéről is pár szót ejteni, a papír jelenleg 27,3-szoros 12 havi előretekintő P/E rátán forog, ami elmarad az utóbbi 5 évben látott, 29 körüli historikus átlagtól. Ráadásul az elmúlt hetekben a részvény egyéves mélypontot is érintett ebben a relatív értékeltségi mutatóban, azóta ugyan kisebb emelkedés játszódott le, bár historikusan magas árazottságról egyelőre nem lehet beszélni, ugyanis az év eleji 37 közeli szintekhez képest alacsonyabb értékeltségen forog a papír.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.