Történelmi csúcsra erősödött az Apple árfolyama, az idei évben, illetőleg március közepi elemzésünk óta így remek teljesítményt mutatott. A technikai kép alapján még mindig nem fest olyan rosszul a papír, miközben persze a visszatesztre is van még esély. A fundamentumok alapján viszont az árazás már megint kezd feszítettnek tűnni, az új telefonokon pedig sok múlhat, vagyis bőven kezdenek a kockázatok is egyre láthatóbbá válni, főleg akkor, ha a piaci hangulatban is egy esetleges fordulat következne be.

Diadalmenetként írthatjuk le leginkább az Apple idei teljesítményét - noha gyorsan szögezzük le – több részvénnyel is előfordult hasonló teljesítmény az év során. Az árfolyam az újévet még 130 dollár körül „ünnepelte”, azóta viszont már 180 dollár fölé emelkedett, amivel valamennyi részvényesének örömet okozott.

Sokat segített persze a javuló piaci hangulat, ami akár az S&P 500-at, akár pedig a kicsit nagyobb technológiai súlyarányt képviselő Nasdaq indexet nézzük, összességében meghatározta a nagy technológiai részvények piaci irányát is. Látni kell persze azt is, hogy a kettő között azért több kapcsolat is van, vagyis nemcsak a piaci jobb klíma hatott a techpapírokra, önmagában a techpapírok iránti nagyobb kereslet is hatott az általános piaci hangulatra, a szektorokat sorba rendezve ugyanis idén eddig messze a legerősebb teljesítményt mutatták, 35 százalékos volt a plusz. Az Apple tehát ebbe a trendbe helyezkedett bele, mondjuk ki, elég szépen.

A részvényről idén többször is írtunk már bővebben. Az év elején például a tavalyi negyedik negyedéves jelentést vizsgáltuk meg, de ez összességében azért nem lett még túl erős. Február során így valóban korrekciónak indult a papír, de már március közepén kiemeltük, hogy remekül kezd festeni a technikai kép, akkor 155 dolláron járt a papír. Azóta valódi emelkedést mutatott a részvény, és március közepe óta legfeljebb pár, félszázalék körüli visszaesést mutató heteket láthattunk, összességében viszont inkább masszívan emelkedő heteket.

Nem csoda persze, mivel a májusi jelentés már sokkal erősebb lett a február elejinél, erről szintén részletesen beszámoltunk. Az Apple így tudott a félév során a korábbi csúcsai fölé kerülni, mondani sem kell, hogy most már a lélektani 200 dolláros szintet emlegeti mindenki. Érdemes tehát megvizsgálni, hogy a világ egyik legjelentősebb cégének technikai képe mennyiben jelzi ennek realitását, ami nem csak a részvénynek, de a fenti párhuzamok miatt azért a piac egészének is fontos üzenet lehet.

Túlhúzták a részvényt?

Az első egyértelmű üzenet, hogy a részvény technikai képe komoly túlvettséget mutat. A heti grafikonon 75 felett jár már az RSI, ez pedig kimondottan magas érték, a referenciának számító 70-es értéket is meghaladja. Igaz persze az is, hogy eladási jelzésről majd csak akkor beszélhetnénk, ha a 70-es vonalat is lefelé metszi az indikátor, de komoly figyelmeztetést láthatunk. Az MACD vonalak is hasonló mozgást mutatnak, bőven túl vagyunk már a vételi jelzésen, és inkább az eladási szignál lehet közelebb az indikátoroktól, már akár egy oldalazó árfolyammozgás esetén is.

A 182 dolláros szint amiatt lehet majd fontos, hogy itt volt a korábbi csúcs még 2022 elején, ennek áttörése után viszont egy esetleges visszateszt sincs kizárva. Látható, hogy a csökkenő trendvonal megtört, a trendcsatornából való kitörés pedig a korábbi 45 dollár körüli magasságot jelzi előre, mint egy lehetséges új trendcsatorna felső szára. Látható ebből, hogy a nyár végére ez már csak nagyjából a 200 dolláros magasságban lehet, vagyis ennél merészebb pályát felfelé talán most nem lehet még látni.

Ugyanakkor arra is jókora esély van, hogy a 182 dolláros korábbi csúcs miatti ellenállások támasszá alakulnak, ezzel pedig egy visszateszt sincs kizárva. Főleg akkor lehet ez érdekes, amennyiben a piaci hangulat is gyengülésnek indulna, bár az elmúlt napok alapján mintha ebben is ismét pozitív fordulat bontakozott volna ki.

Az Apple heti grafikonja (2023.06.28 nyitás előtt)

A napi grafikonra is érdemes ránézni, bár a vonalak értelemszerűen ugyanott húzódnak. Inkább az indikátorok miatt tűnik érdekesnek, mivel az RSI már jóideje 70 körül oldalazik, miközben az árfolyam felfelé tart. Nem egyirányú tehát a mozgás, viszont az is látható, hogy az RSI egyelőre nem tud valós indikációt adni rövidebb távon, a piaci hangulat javulása és a szektor vonzerejének növekedése erősebb faktor. Kérdéses, hogy ez villámgyorsan meg tud-e változni, miközben a visszateszt is mintha elmaradt volna.

Egyedül az MACD mutat némi romlást az utóbbi napok után, itt van esély egy érdemi negatív jelzésre a napi grafikonon. Ezzel együtt nem kizárt, hogy hasonlóan az emelkedő trendekhez és a sávozás jellegű mozgások elhagyásához majd itt is több fals jelzés valósul meg, ami miatt fenntartásokkal kell kezelni ilyen környezetben ezeket az indikátorokat.

A két grafikon tehát azt mutatja, hogy felfelé csorog az Apple, nem drasztikus ütemben, de nagyon stabilan, és szinte érdemi korrekció nélkül. Az előző napok sem tudtak nagy turbulenciát okozni a részvénynél, ami komoly relatív erőt mutat. Az kétségkívül igaz, hogy márciushoz képest már kevésbé néz ki izgalmasan a papír, illetőleg ezt végül a mozgásokkal vissza is igazolta a részvény, de ettől még teljesen leírni nagyon korai lenne a történelmi csúcsra vágtázó részvényt.

Az Apple napi grafikonja (2023.06.28 nyitás előtt)

Az új telefonra érdemes várni

Fontos kiemelni, hogy idén még két jelentés is hátra van, vagyis az év második felében azért lesznek izgalmak. Viszont ezzel együtt az is tény, hogy az új okostelefonok majd szeptember során jönnek, az Apple tehát ezekről csak a negyedik negyedéves számok során, jövőre számol majd be. Az is látható, hogy a várakozások nincsenek magasan a következő negyedévekre, a második negyedévre 1,9 százalékos bevételcsökkenést vár a konszenzus, míg a harmadikra 0,9 százalékos növekedést. Ezt akár meg is ugorhatja az Apple, és pozitív meglepetést okozva a piaci hangulatot is erősítheti.

A fontos új iPhone-ok hatása majd a negyedik negyedévben várható, inkább az lehet a kérdés, hogy a gyengébb gazdasági klíma és az infláció miatti áremelések következtében a lakosságnak mennyire marad pénze a prémium telefonokra. Alighanem az eladások azért erősek lesznek az abszolút számok szintjén, de a tavalyi bázis sem tűnik olyan magasnak, így a konszenzus most 5-7 százalékos növekedéssel számol a bevételek kapcsán a következő ciklusra. Az Apple tehát enyhén erősödhet, ez pedig a nyereségszámok szintjén is kisebb javulást hozhat, bár a telefonnal kapcsolatos pletykák és a tényleges hírek majd igen fontosak lehetnek július-szeptember során, ami szintén hathat az árfolyamokra, rövid távon talán ez lehet a legfontosabb.

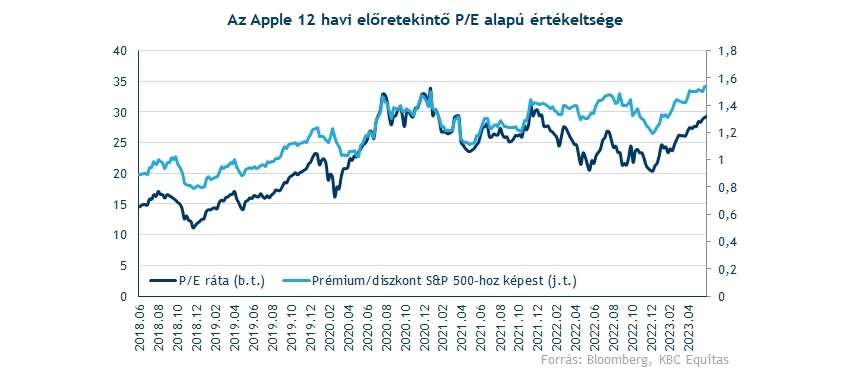

Közben viszont az értékeltség már érezhetően megugrott. Nem feltétlenül abszolút értelemben, az Apple P/E alapú árazása volt már ennél jóval magasabban is, a 29-es szám persze azért nem alacsony. A piaci értékeltséghez képest viszont megint 50 százalék feletti a prémium, ami az elmúlt évek csúcsát jelentette, onnan tovább már nem tudott tágulni a prémium mértéke, vagyis ez nagyon komoly figyelmeztetés.

A célárak alakulása pedig szintén nem a legkedvezőbb fejlemény. Bár a céget követő intézményi elemzők azért sokat emeltek az előrejelzéseiken, látható, hogy már a felértékelődési potenciál ez alapján szinte teljesen eltűnt, az árfolyammal kéz a kézben emelkedett. Vagyis az Apple szépen emelkedik, de a konszenzus is 188 dollár körül van, vagyis a 200 dolláros szintek feletti tartományok ez alapján már szintén némi túlértékeltséget jelentetnének.

Összességében az látható, hogy az Apple sokat dolgozott le korábbi relatív alulértékeltségéből. Az erős mérlegszerkezet kedvező ebben az időszakban, az eladások és a költségek alakulása inkább kedvező, de dinamikus profitbővülés azért nincs kilátásban. A mostani szinteken így már inkább drágának kezd tűnni a papír, ha pedig a töretlenül optimista piaci hangulatban változás alakulna ki, akkor gyorsan ráirányíthatja a befektetők figyelmét erre, az óvatosság tehát jóval indokoltabb lehet, mint a korábbi időszakban, ami viszont kétségkívül szép eredményeket hozott a befektetőknek.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.