Jól fogadták a gyorsjelentést a befektetők, az Apple első negyedéves számai után így 170 dollár fölé kerülhet a részvény, ezzel pedig a történelmi csúcsokat is megcélozhatja. Az üzleti teljesítmény viszont azért nem maradéktalanul pozitív, az új telefonok érkezéséig pedig túlzottan nagy javulás a számok kapcsán nem várható, miközben a részvény árazása is egyre feszesebbnek tűnik.

Összességében nem jelentett rosszat az Apple a március végén záródó negyedéves számaival. A cég a főbb sorokon megtudta verni a várakozásokat, ez pedig a részvény árfolyamában is tükröződik, 170 dollár körül nyithat ma a papír, ami több mint 2 százalékos pluszt jelentene. Ezzel együtt azért vannak negatívumok is a jelentésben.

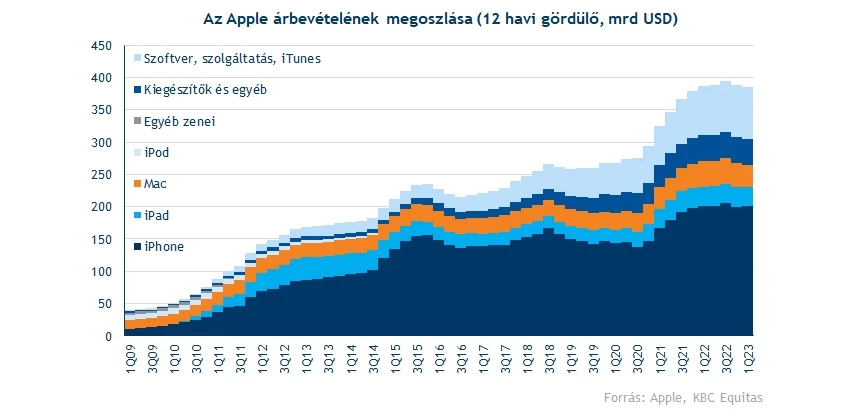

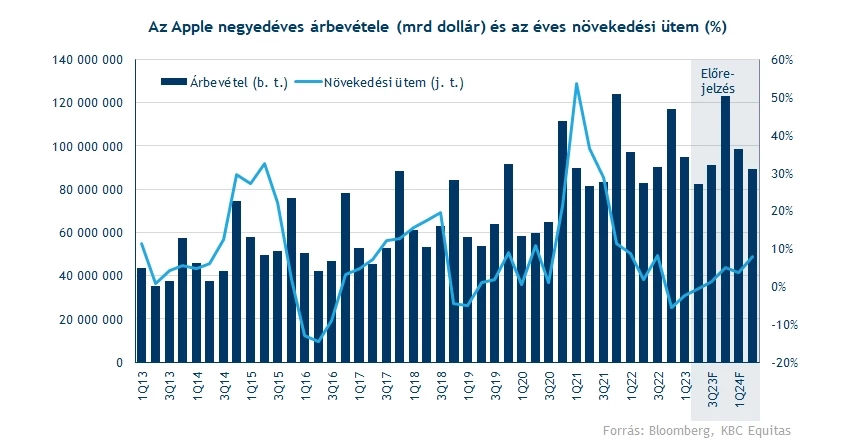

A bevételek végül 94,8 milliárd dollárt tettek ki, ami nem tűnik rossz eredménynek a várakozásokhoz képest, ezek 92,6 milliárd dollár körül mozogtak. Ezzel együtt éves szinten így is 2 százalékos volt az elmaradás, vagyis a negyedik negyedév után újabb bevételcsökkenést láthattunk. A főbb termékek kapcsán az alábbi trendeket lehet látni:

- Az iPhone-eladások nem lettek olyan rosszak, mivel a bázishoz képest most sikerült kisebb növekedést elérni, ez változás a negyedik negyedév után. Féléves szinten persze még mindig látható az elmaradás, de legalább a negyedévre némi stabilizáció volt megfigyelhető. Alighanem a következő nagyobb modellfrissítésig hasonló érdeklődés övezheti a 14-es szériát.

- A kiegészítők és a szolgáltatások szintén nem voltak gyengék, előbbi javarészt stagnálást mutatott, utóbbi pedig folytatta a 20 milliárd dolláros szint feletti bevételt, és a növekedési ütemet is, a korábbi negyedévekhez hasonlóan 5 százalék körüli mértékben. A bevételeken belül egyre nagyobb arányt tesznek ki a szolgáltatások, és vélhetően a cég is törekszik rá, hogy ez így legyen.

- Az iPad már gyengébb volt, a negyedik negyedéves jó eredmény után egy nagyobb visszaesés jött most, és 13 százalékos volt a zsugorodás. Az is jól látszik, hogy éves szinten a 30 milliárdos bevételnél többet egyelőre nem igazán tud ezzel a termékkategóriával elérni az Apple.

- A Mac volt a leggyengébb láncszem, de ezt már a gyenge PC-s adatokról szóló világpiaci hírek miatt lehetett sejteni. A Mac végül csak 7,2 milliárdos bevételt hozott össze, szemben a 10,4 milliárdos bázissal. Ezzel együtt a negyedik negyedévben is hasonló volt a trend, hamarosan pedig újabb termékekről ránthatja le a leplet az Apple.

Összességében tehát továbbra is a negyedik negyedévhez hasonló trend látható, a Mac eladások nem mennek túl jól, míg az iPhone ugyan nem aratott hatalmas sikert a bevételek tekintetében, de azért nagyjából hozza az egy évvel ezelőtti szintet, ezúttal a várakozásokra is ráverve. A szolgáltatások térnyerése közben zajlik, enyhébb negatívum, hogy a negyedéves adat kicsivel a vártnál gyengébb lett.

Stabil nyereség

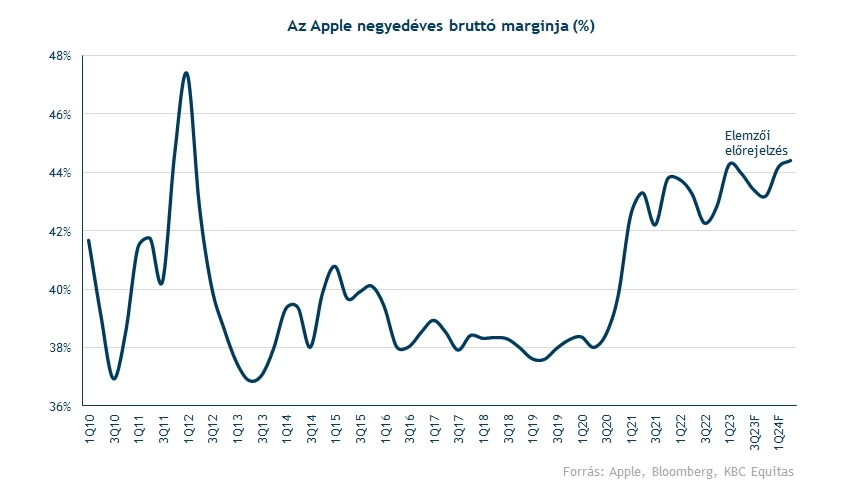

A költséghatékonyság közben továbbra is fontos az Apple-nél, és a nagyobb inflációs környezetben sikerült is némileg kordában tartani a kiadásokat. A közvetlen kiadások szintjén is jól látható ez, aminek következtében a bruttó marzs 43,8 százalékról még javulni is tudott, 44,2 százalékos volt a legutóbbi negyedév eredménye.

A közvetett kiadásoknál már nem látható ennyire kedvező teljesítmény, mivel 12,6 milliárd dollárról durván 1 milliárd dolláros ugrást lehetett látni. Ezzel az operatív marzs is visszaesett, a korábbi 30,8 százalék után csak 29,9 százalékos szintet ért el az Apple, de láthatóan azért ez is magasnak számít. Hosszú távon pedig a 30 százalék szintén nem rossz historikus eredmény, vagyis az Apple profitabilitása azért bőven egészséges szinteken áll még így is.

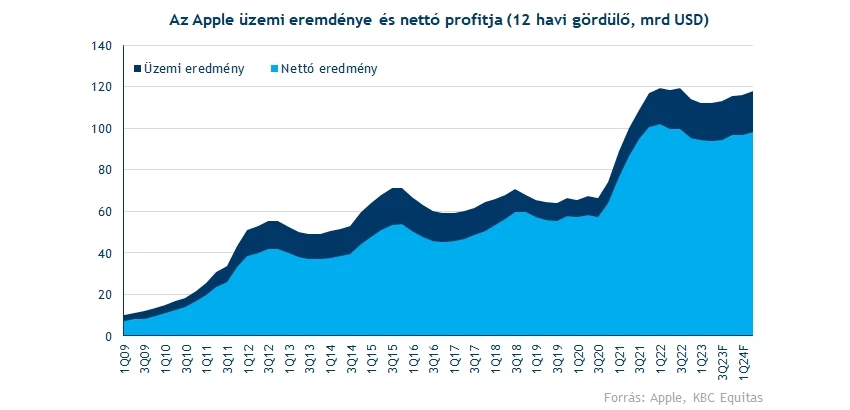

Ebből adódóan a nettó eredmény, és így a részvényenkénti eredmény sem alakult rosszul, az Apple végül 1,52 dollárt tudott elérni a negyedév során, ami megegyezik az egy évvel korábbi adattal. A negyedik negyedévben amúgy még jelentős csökkenést lehetett látni, ehhez képest stabilizálódott az eredménytermelés, ami azért nem rossz hír. Ugyanakkor az is látszik, hogy éves szinten a 6 dolláros EPS-t még nem igazán tudta meghaladni az Apple, illetve 2021 negyedik negyedéve a szint környékén mozog az eredménytermelés.

Érdemes itt megemlíteni az elemzői várakozásokat, ami alapján még a következő negyedévekben is inkább kisebb mértékű javulás látszik csak. Ennek részben oka persze, hogy az új telefonok csak hónapok múlva érkeznek majd. A bevételeknél így a negyedik negyedévig legfeljebb stagnálás várható, és csak 2024 nyarára érheti majd el éves szinten a 400 milliárd dolláros bevételt a cég. A profitszámok is csak főleg az év végétől indulhatnak javulásnak, de 2024 nyarára is csak 6,5 dolláros évenkénti EPS-sel számol a konszenzus.

Jó hír viszont, hogy további 90 milliárd dollárt osztana szét a részvényesek között visszavásárlások formájában az Apple, továbbá az osztalék mértékét is megemelték, 23-ról 24 centre negyedéves szinten. Ezzel a részvényesi juttatások fél százalék körüli osztalékhozamot, illetve a visszavásárlások még további 3,4 százalékot mutatnak, amennyiben éves szinten elköltésre kerülne ez az összeg. Az utóbbi 1 évben egyébként nagyjából ez volt az elköltött mennyiség.

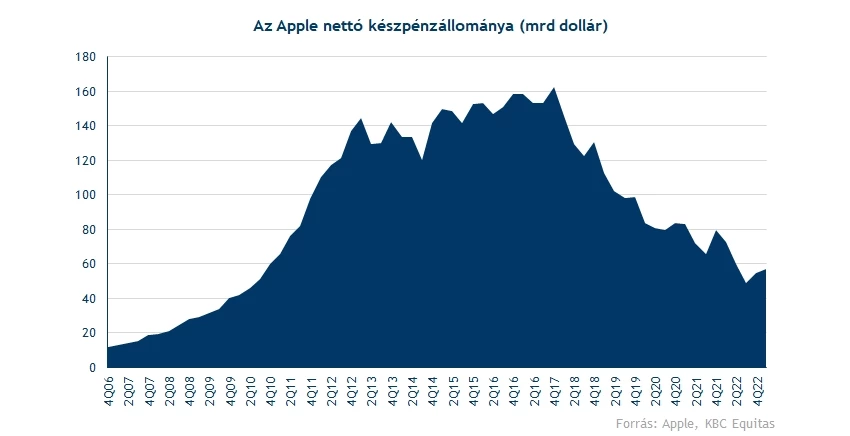

Látható viszont az is, hogy a nettó készpénzállomány is szépen lecsökkent, a 2017-2018 körüli 160 milliárd dollárról 50 milliárdra esett vissza. Éves szinten most is 15 milliárd körüli volt a csökkenés, túlzott növelésre a juttatásoknál tehát nem volt nagy tér, bár így is jelentősebb állományon ül az Apple. Ugyanakkor a korábbi időszak problémája megoldódott, a piaci kapitalizációhoz képest már nem jelentős mértékű a nettó készpénz pozíció, a hozamok emelkedése miatt pedig nem biztos, hogy drasztikusan célszerű csökkenteni a mostani állomány, például a tőkeköltségre gyakorolt hatás miatt. Emiatt látványosan emelkedő osztalékokkal aligha kell számolni, a 95-100 milliárdos éves nettó nyereségekből viszont hasonló mértékű visszavásárlásokra azért a jövőben is lehet fedezet.

A cég értékeltsége egyébként továbbra sem alacsony, az utóbbi időszak emelkedése után már érdemben megnőtt, és a 12 havi előretekintő P/E ráta 26 felett jár. A piaccal szembeni prémium így majdnem 50 százalékos már, ami az elmúlt évek csúcsával egyezik meg, miközben a növekedési ütem aligha acélos. Válságállónak talán nevezhető a cég, prémiumot egy recesszió által fenyegetett környezetben így megérhet az Apple, de kérdéses, hogy indokolt-e hasonló mérték ahhoz, mint ami az online térnyerős-járványhatásos időszakban fennállt. Vélhetően az új termékeknek nagyot kell szólniuk ahhoz, hogy ilyen mértékű árazási prémium a jövőben is indokolható legyen, enélkül nagyon feszesnek tűnne a mostani árazási szint, de a túlzó szót is nyugodtan használhatnánk.

Magasra szárnyalt az árfolyam

2021 vége óta alapvetően lefelé tartott a részvény árfolyama, és egy csökkenő trendcsatorna is behúzható a heti grafikonon. Látható, hogy ennek felső szárát tesztelte az elmúlt hetekben az Apple, látszólag pedig mintha sikerrel is törte volna át azt. Ugyanakkor a következő markáns ellenállás nincs messze, a 180 dollár környékén már a történelmi csúcs jelenthetne újabb akadályokat, ami néhány százalékra van csak a várható 170 dolláros nyitástól.

Az indikátorok sem festenek már annyira jól, a heti grafikonon lévő RSI bőven 60 felett járhat, amivel lassan a túlvett tartományba is bekerülhet. Ez persze még nem eladási jelzés, figyelmeztetésnek viszont bőven megfelel, amit a fundamentumokkal együtt figyelve már érdekes üzenet lehet. Az MACD szintén jócskán túl van már a vételi jelzésen, hamarosan pedig, ha nem marad meg a nagy lendület, akkor az eladási szignál felé fordulhat rá. A támaszokat így a 162 dolláros szintek körül érdemes figyelni, bár a mai pozitív nyitás alapvetően erős hétzáráshoz vezethet, így ezeknek a szinteknek a figyelése egyelőre nem tűnik relevánsnak.

Az Apple heti grafikonja (2023.05.05. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.