Kiváló gyorsjelentést publikált a Booking Holdings tegnap este, a negyedéves számok a fontosabb sorokon felülmúlták az elemzői várakozásokat, és a menedzsment előrejelzései is biztatóak. A bruttó forgalom esetében már rekordot ért el a társaság, és a jelenlegi trendek alapján a nyár nagyon erős lehet az utazási szektorban. A befektetők jól fogadhatták a gyorsjelentést, a nyitás előtt 10 százalék körüli pluszban áll az árfolyam.

Összességében kedvező jelentések érkeztek az elmúlt hetekben az utazási szektorból, tegnap például az Airbnb jelentése biztató volt az ágazat kilátásaira nézve, és az amerikai légitársaságok jelentései is kedvező trendeket mutattak. A járványellenes korlátozások feloldása, enyhítése után hatalmas utazási kereslet kezd kibontakozni, az elmúlt két évben kimaradt élményeket is be akarják pótolni az utazók, és egyelőre a globális pénzbőség is segíti a fogyasztást. Kínálati oldalon pedig az elmúlt két évben bőven volt idő beruházásra, így felfokozottak a várakozások mindkét oldalon. Igaz a gazdasági lassulással kapcsolatos jelek, az infláció, illetve az üzemanyagáremelkedés visszafoghatja a keresletet. Az ukrajnai háború kitörése sem segített a helyzeten, de a hatása egyelőre inkább csak a kelet-európai régióban érződik a turisztikai számokon.

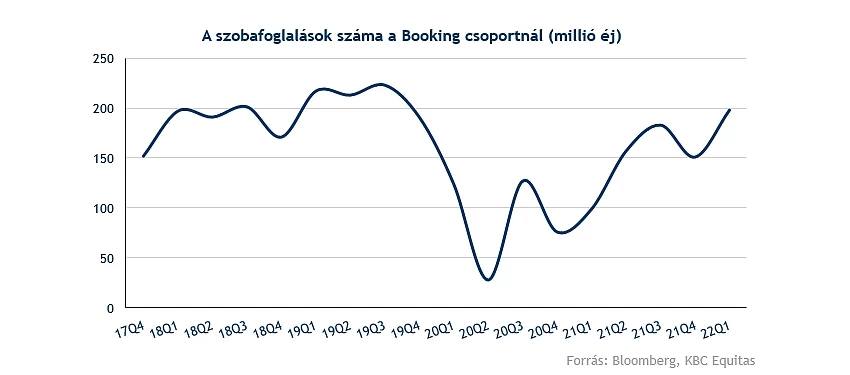

A Booking tegnap esti gyorsjelentése is megerősíti az utazási szektorban tapasztalható pozitív trendeket. Egyrészt az első negyedéves számok is már elég jól sikerültek, másrészt pedig az előrejelzés is pozitív kilátásokat fest. A szobafoglalások az első negyedévben már 198 millió éjszakát tettek ki, ez duplázódást jelent az egy évvel korábbi 99 millióhoz képest, de a három évvel ezelőtti 217 milliót azért még nem éri el.

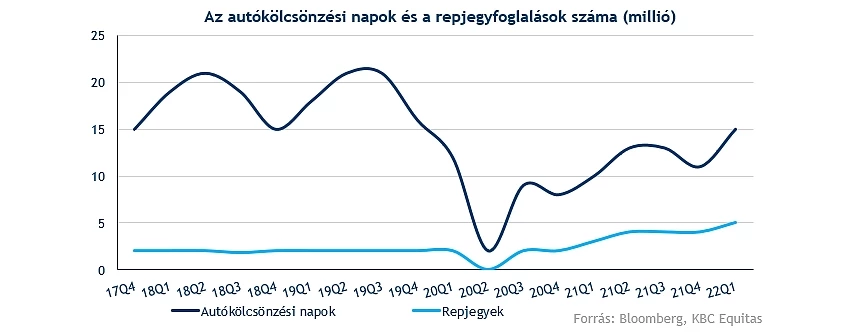

Óriási növekedés volt tapasztalható az autókölcsönzési és a repjegyfoglalási szolgáltatás esetében is. Az autókölcsönzési napok száma a negyedévben a 14 milliós konszenzust meghaladva 15 milliót tett ki, ez 53 százalékos éves növekedés, de még elmarad a 18 milliós 2019-es adattól. A vállalaton keresztül történő repjegyfoglalások száma pedig 5 millióra ugrott, ez mindenkori rekord a társaságnál, az elemzői konszenzus 4,3 milliót becsült.

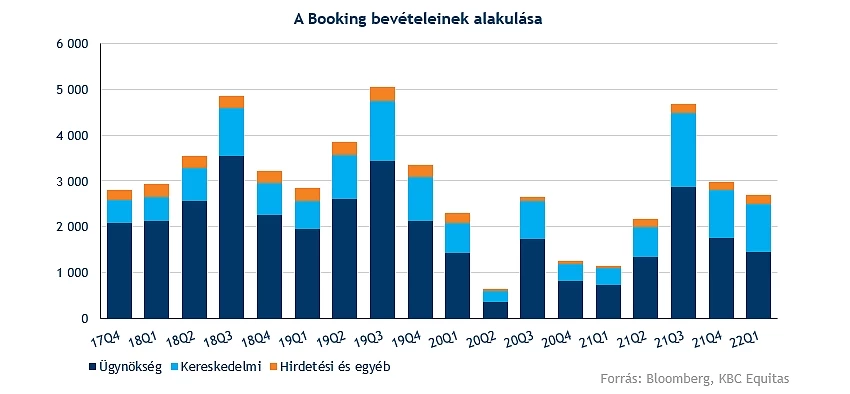

A foglalási adatok jelentős javulása a cég üzleti teljesítményén is meglátszódik. A bevétel 2,7 milliárd dollárt tett ki, ez a devizahatásoktól tisztítva 146 százalékos növekedést jelent egy év alatt. A Booking legnagyobb bevételi részét a jutalékok adják, amelyek a cég Ügynökség (Agency) üzletágában csapódnak le. Ebbe a szegmensbe tartoznak azok az esetek, ahol a Booking csak mint közvetítő vesz részt a szolgáltató és az ügyfél között, azaz egyfajta „ügynöki” szerepben van. Az első negyedévben a bevétel 54 százalékát adta ez az üzletág, és a szegmens teljesítménye több mint duplázódott egy év alatt.

A második legfontosabb üzletág a kereskedelmi (Merchant) szegmens. Ide tartoznak az olyan nem jutalék jellegű bevételek, amikor a Booking az értékesítő, és a vállalat megosztozik a bevételen a tényleges szolgáltatóval. Például ide tartozik az az eset, amikor a cég jelentősebb szálláskapacitást vásárol egy partnertől alacsonyabb áron, majd a szállásokat továbbértékesíti magasabb áron a szállásfoglalóknak. Ez az üzletág az első negyedévben hatalmasat javult, míg egy évvel korábban a bevétel még csak 373 millió dollárt tett ki, addig az idei első negyedévben már 1050 millió dollárt ért el. Végül hirdetési bevételek is adódnak a cégnél, azonban csak kevésbé jelentős mértékben. Az elmúlt években a legkisebb szegmens hozzájárulása 5-7 százalék körül volt az összbevételekhez, az első negyedévben 195 millió dollár bevétel realizálódott itt, egy évvel ezelőtt viszont még csak 51 millió dollár, szóval azért növekszik az üzletág jelentősége.

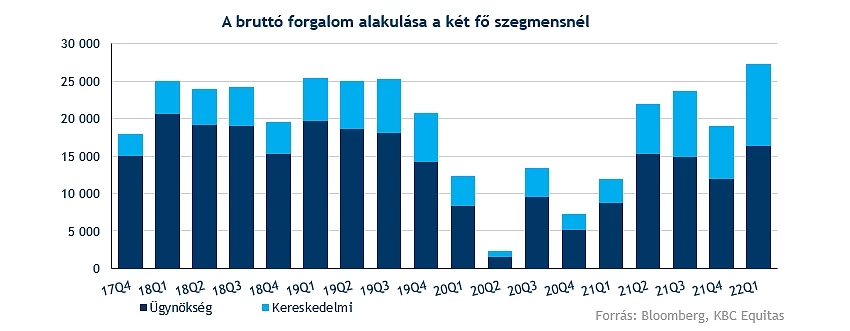

A bruttó forgalom is követte a bevételeknél látható trendet, 27,3 milliárd dollárra ugrott a negyedévben, amely devizahatásoktól tisztítva 140 százalékos növekedést jelent. Ez mindenkori rekord a vállalat életében. Ebbe a mutatóba már beletartoznak a szolgáltatók bevételei, illetve a különböző adók és díjak is. Az Ügynökség szegmensben az elmúlt években stabil 15-16 százalék körüli részesedés volt látható a bruttó forgalmon belül, amely a cég bevételének csapódott le. A Kereskedelmi szegmensben pedig még magasabb árréssel tud dolgozni a vállalat, a bruttó forgalom 15-19 százalékát is zsebre tehette bevételként az utóbbi években. Habár a bruttó forgalom rekordot ért el, a vállalat marzsa ezen belül csökkent, ez azt mutathatja, hogy nagyobb forgalomösztönző lépésekre is sor kerülhetett a negyedévben.

A tavalyi év elejéhez képest az eredményesség is hatalmasat javult a vállalatnál. A tisztított EBITDA 310 millió dollárt tett ki az első negyedévben, a konszenzus csak 142 millió dollárra számított, egy évvel korábban pedig még 195 milliós veszteséget szenvedett el a cég. A tisztított EPS esetében is látványos a fejlődés, a bázisidőszakban mínusz 5,26 dolláros eredmény volt látható itt, idén viszont 3,9 dollárt értek el, jelentősen felülmúlva a 0,71 dolláros konszenzust is.

A bizonytalan makrokörnyezet ellenére a menedzsment továbbra is erősödő utazási trendeket lát a második negyedévben, és egy forgalmas nyári utazási szezonra készülnek. Az optimista kilátások és az erős negyedéves számok hatására a piaci reakció is kedvező lehet. Nyitás előtt 10 százalék körüli pluszban áll az árfolyam.

Ezzel érdekes szinteken nyithat a részvény, az árfolyam az 50 hetes mozgóátlag fölé kerülhet. Amennyiben sikerülne fölötte maradni, akkor erősödhetne a technikai kép, további növekedés esetén pedig a 2500 dolláros szint is megcélozhatóvá válna. Hosszabb távon viszont a 2700 dollár körüli csúcszóna elérése is reális lehet a jó hangulat fennmaradása esetén. Amennyiben kipukkadna a lendület, akkor a 2200 és 2100 dolláros szintek is érdekesek lehetnek, de a 200 hetes mozgóátlag is fontos támaszt képez, ahonnan tegnap is fordult az árfolyam.

A Booking heti grafikonja (2022.05.05. nyitás előtt)

Az erős gyorsjelentés után elemzői célárnövelésekre is sor került. Jelenleg az elemzők nagy többsége ajánlja vételre a részvényt, a célárak átlaga pedig 2783 dollár, amely 32 százalékkal magasabb a tegnapi záróárnál. A Booking értékeltség alapján is a korábbiaknál vonzóbbá vált, az előretekintő P/E ráta 20 körülre mérséklődött, pedig tavaly még 40 fölötti mutatón is forgott a papír.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.