A Dell tegnapi gyorsjelentése ugyan vegyes eredményeket hozott, a bevétel kissé elmaradt a várakozásoktól, azonban az AI-hoz kapcsolódó infrastruktúra üzletág erős bevételnövekedést mutatott, javuló profitabilitás mellett. Emellett kellemes meglepetést tartogatott a vezetőség előrejelzése, ismét emeltek az éves bevétel- és profitvárakozáson a robusztus AI-keresletre hivatkozva. A Dell árfolyama így a múlt heti visszapattanást követően további emelkedéssel indította a mai kereskedést.

Újra emelkedésnek indultak a technológiai részvények a novemberi rövidebb korrekciós időszak után. A javuló piaci hangulat nagyrészt annak köszönhető, hogy megnőtt a decemberi Fed-kamatcsökkentés esélye, már 80 százalék feletti valószínűséget látnak a piacok ennek bekövetkezésére. Emellett különösen a technológiai szektornak kedvezett a Google bejelentése a Gemini 3 nyelvi-modell és az új TPU-chipjei kapcsán, ugyanis a Google esete megmutatja, hogy nagyobb költekezésekkel együtt járhat az innováció, folyamatos termékfejlődés a szektoron belül.

Így a túlértékeltséggel kapcsolatos esetleges aggodalmak egyelőre háttérbe szorultak, és ebben a piaci környezetben érkezett tegnap este zárás után a Dell gyorsjelentése. A vállalatról legutoljára még szeptemberben írtunk, kiemelve a részvény alulértékeltségét és technikai képét. A friss jelentésre pozitív piaci reakció érkezett, a továbbiakban a gyorsjelentés tartalmáról és a Dell kilátásairól lesz szó.

Vegyes eredményekről számolt be a Dell

A Dell tegnap esti gyorsjelentésében a negyedéves bevétel enyhén elmaradt a várakozásoktól, míg az elemzők 27,2 milliárd dollárra számítottak, a Dell 27 milliárd dolláros bevételt ért el a 2026-os üzleti év harmadik negyedévében, ami egyébként 11 százalékos növekedést jelent az előző év azonos időszakához képest.

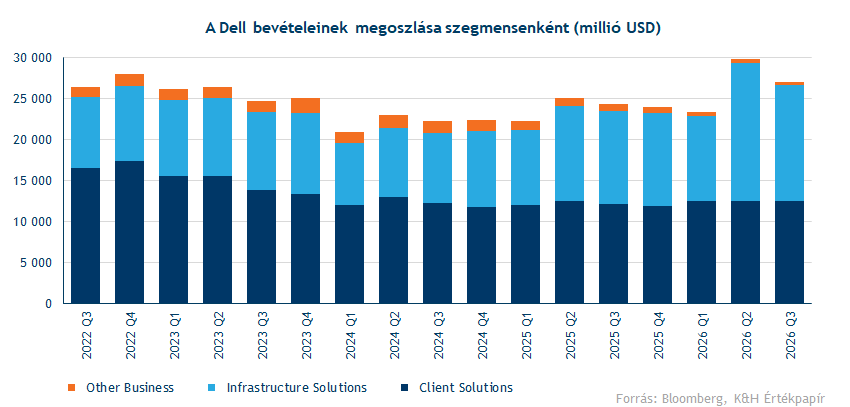

A Dell két fő üzletágának teljesítménye továbbra is eltérő képet mutat, ahogy az a korábbi negyedévekben is tapasztalható volt. Az infrastrukturális megoldások szegmensében ismét felülteljesítés mutatkozott, a bevétel évi 24 százalékot emelkedve 14,11 milliárd dollárt ért el, amit támogatott az AI-termékek iránti robusztus kereslet. A PC-eladásokat magába foglaló ügyfél-megoldások üzletág 12,48 milliárd dolláros bevételt ért el, ami a tavalyi szintekhez képest enyhe növekedést jelent, de elmaradt a várt 12,7 milliárd dollártól. Láthatóan tehát az AI-szerverekhez kapcsolódó eladások hajtják továbbra is a bevételnövekedést, így a Dell egyre inkább az AI-forradalomból profitál, a PC-eladások helyett.

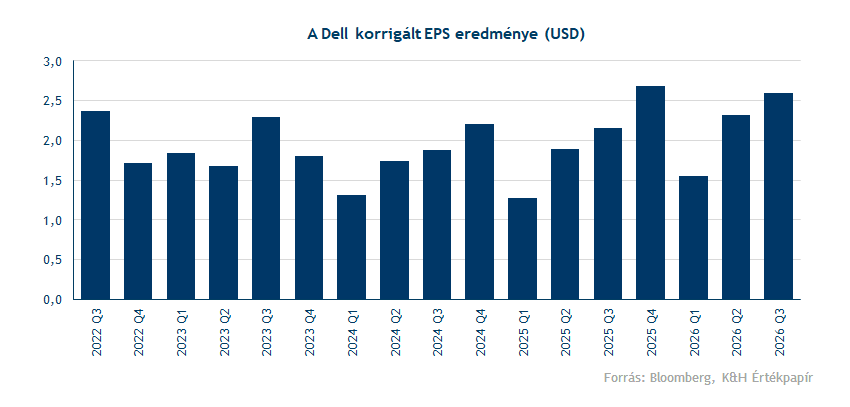

A Dell profitabilitására ezúttal nem lehetett panasz, a korrigált nettó operatív profit 11 százalékkal emelkedve 2,5 milliárd dollárt tett ki az elmúlt negyedévben. A befektetők részéről kiemelt figyelem fordulhatott az infrastruktúra szegmens eredményességére, mivel az augusztus végi gyorsjelentésben itt estek vissza a profitmarzsok több egyszeri kiadás miatt. Ezúttal az infrastruktúra szegmens operatív marzsa 12,4 százalék lett, ami könnyedén felülmúlta az előzetesen várt 11,2 százalékot, tehát a szegmens bővülése nem járt a költségszintek növekedésével az elmúlt negyedévben. A Dell korrigált EPS eredménye szintén várakozáson felüli lett: 2,59 dollár a várt 2,48 dollárral szemben, illetve a cég a saját 2,45 dolláros előrejelzését is könnyedén meghaladta.

Erős teljesítményre számít a vezetőség

Amit igazán optimistán fogadhattak a befektetők, hogy a Dell vezetősége kifejezetten erős negyedik negyedévre számít 2026-os üzleti évében, és több fontos mutatóban is emelte a várakozásait. Így mind a negyedéves, mind az éves előrejelzéseket tovább módosították felfelé az idei üzleti évben már korábban megemelt prognózisokhoz képest:

- Negyedéves bevétel: 31-32 milliárd dollár között (konszenzus becslése 27,64 milliárd dollár volt)

- Negyedik negyedéves EPS: 3,5 dollár (konszenzus becslése 3,21 dollár volt)

- 2026-os üzleti év bevétel: 111,2-112,2 milliárd dollár (korábban megadott 105-109 milliárd dolláros sáv helyett)

- AI-megrendelésekből származó bevétel a 2026-os üzleti évben: 25 milliárd dollár (a korábban előre jelzett 20 milliárd dollár helyett)

A Dell vezetősége tehát optimistán látja a cég előtt álló időszakot, az AI-infrastruktúrában felhasználható termékek iránt erős kereslet mutatkozik. Az AI-adatközpontokra irányuló példátlan költekezés növelte a keresletet a Dell termékei iránt, amelyek erőteljes chipekkel felszerelt rendszereket kínálnak AI-modellek betanításához és futtatásához. Még idén októberben a vezetőség nagyjából megduplázta a következő két évre vonatkozó bevétel- és profitnövekedési előrejelzését, amit a tegnap közzétett gyorsjelentés is megerősített, miközben a vállalat tovább dolgozik az AI-szerverekhez kapcsolódó üzletág jövedelmezőségének javításán.

Fontos támaszról pattant fel az árfolyam

A Dell árfolyama nagyot fordult az elmúlt héten, ugyanis az októberi lokális csúcsok kijelölése után novemberben egészen a 200 napos mozgóátlagig esett az árfolyam, ami ismét védelemként szolgált. A visszapattanást követően újra emelkedő trendbe került az árfolyam, ebben segíthet a kedvező piaci fogadtatás is. Következő ellenállásként az 50 napos mozgóátlag 144 dollár körül, illetve az októberi 168 dolláros szint szolgálhat.

További támaszszintek is húzódnak a 200 napos mozgóátlag alatt, azonban ezek elérésére egyelőre a támogató piaci hangulat és emelt kilátások közepette kisebb esély mutatkozik. Az indikátorok közül az RSI az elmúlt héten túladottságot jelzett a trendforduló közepette.

A Dell napi grafikonja (2025. 11. 26. 15:35)

Forrás: TradingView

A Dellt követő elemzők is többségben optimisták a részvény kapcsán, a Bloomberg konszenzusos célára 164 dollárnál található, ami jelenlegi szintekhez képest 30 százalékos felértékelődést jelent.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.