A most lezárult 2023-as üzleti évében rekordmagas bevételt és profitot realizált az Infineon, folytatódik tehát a folyamatos bővülés. A társaság várakozásai szerint kitarthat a pozitív trend, jövőre megközelíthetőleg 4 százalékkal bővülhetnek a céges bevételek, elsősorban az autószegmenstől várnak további emelkedést. A részvény nagyobb emelkedéssel reagált a ma reggel közzétett jelentésre, így új ellenállások áttörése kerülhet már kilátásba, vonzóbbá téve a technikai képet.

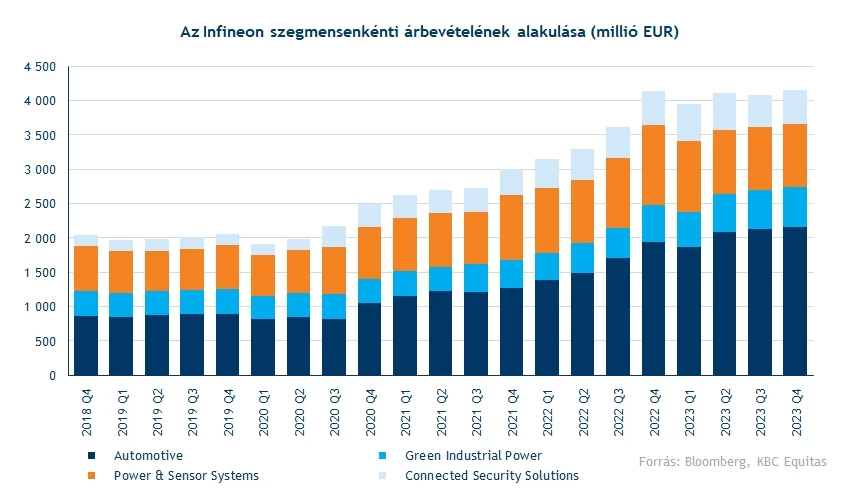

Nagyjából a vártaknak megfelelően alakult az Infineon negyedik negyedéve, összesen 4,15 milliárd eurós árbevételt jegyzett a társaság. Továbbra is az autószegmensből származik társaság bevételeinek több mint fele, 2,1 milliárd euró feletti eredményt hozott össze a szegmens, ez 12 százalékos éves növekedést jelent. Segített a bevételi számokon, hogy elektromos hajtás és vezetőtámogatási rendszerekbe gyártott chipek iránt nőni tudott a kereslet. Ez különösen kedvező egy olyan gazdasági környezetben, ahol inkább csökkenő lakossági fogyasztásról számolnak be az autógyártók. Az elektromos autók iránti kereslet viszont nem csökkent vissza igazán, tehát a lassulás elsősorban a belsőégésű autók piacát érinti.

A zöldenergia üzletág bevételei is javulni tudtak, bár itt azért kisebb a növekedés üteme. Az előző negyedév során 582 millió euró folyt be a társasághoz ebből a szegmensből. Tehát az Infineon számai nem mutatnak visszaesést annak ellenére sem, hogy a zöldenergia piacán több szereplő is keresletcsökkenésről számolt be. A legkisebb Connected Security Solutions ágazatban éves szinten stagnálás volt megfigyelhető, de a harmadik negyedévhez képest már 3 százalékos növekedésről beszélhetünk.

Kitűnő viszont a Power & Sensor üzletág gyengélkedése, már egy éve folyamatosan csökkennek a szegmens bevételi számai, így itt már 22 százalékos visszaesésről beszélhetünk. A vezetőség korábban többször is kiemelte, hogy a lakossági fogyasztás visszaesésével gyengébb keresletre számítanak, ez egyelőre továbbra is fennáll.

Változó teljesítmények profit terén

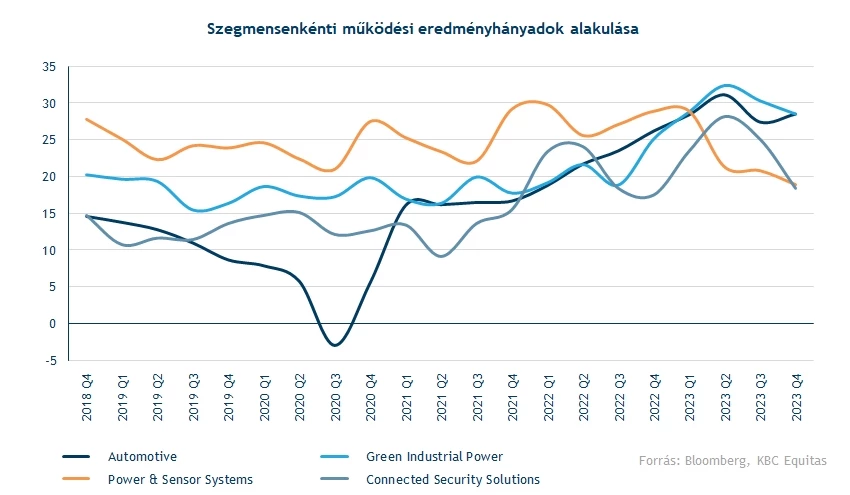

Az autószegmens profitabilitása javulást mutatott az előző negyedévben, ezen periódus alatt 28,5 százalékos működési eredményhányad mellett operált az üzletág, így végül 617 millió euróra emelkedett az itt realizált profit. A többi szegmensben viszont jól láthatóan tovább csökkentek a profitmarzsok. Általánosságban az mondható el, hogy a K+F ráfordítások és a gyártási költségek is folyamatosan emelkednek,az idei évben, míg a bevételek nem minden szektorban tudtak hasonló ütemben növekedni.

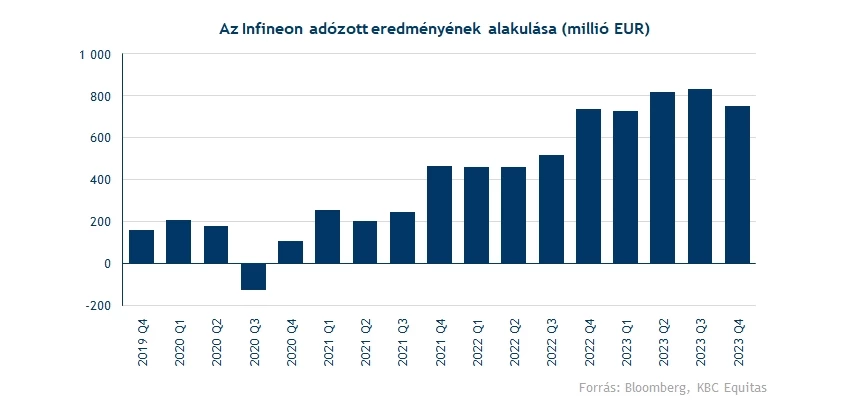

Nettó profitsoron minimális növekedés mutatkozik éves szinten, előző negyedévhez képest pedig már csökkenést jelent a most elért 753 milliós eredmény. A konszenzus viszont ennél is nagyobb visszaesést várt előzetesen, összeségében tehát nem lehettek elégedetlenek a részvényesek a látott eredményekkel.

Ha az éves profitszámokat nézzük, további növekedés látható egyelőre, előző évhez képest több mint 40 százalékkal emelkedett az adózás utáni eredmény. Jövőre már nem várható ekkora mértékű emelkedés, a piaci előrejelzések szerint körülbelül 2 százalékkal nőhet a cég által realizált éves nettó profit. Az idei üzleti év után 35 centes osztalék kifizetését jelentette be a vezetőség, a fókusz tehát továbbra is az üzleti fejlesztéseken maradhat.

Gyengébb környezet ellenére növekedést vár a vezetőség

Az Infineon vezetősége a negyedéves eredmények mellett a következő üzleti évre vonatkozó előrejelzéseit is ismertette ma reggeli jelentésükben. Ezek szerint jövőre 16,5-17,5 milliárd euró közötti bevételre számítanak a cégnél, ami nagyjából 4 százalékos éves növekedést feltételez. Ez jobb a piaci szereplők várakozásánál, örülhettek tehát a részvényesek is. Amennyiben az előbb említett tartomány közepére, 17 milliárdra esne az éves bevétel, 24 százalékos működési eredményhányad mellett operálhatna a cég a vezetőség előrejelzése szerint 2024-ben is, tehát a profitabilitásban nem várható változás.

Elsősorban az autószegmenstől várják a növekedést vállalat szinten, 7-9 százalék körül bővülhet az üzletág bevétele. Az elektromos autók terjedésével továbbra is erős lehet a kereslet a hajtási rendszerekbe gyártott chipek iránt, főleg a kínai piacon. Ezzel szemben a lakossági fogyasztásra építő és kommunikációs üzletágak gyengélkedése kitarthat, visszavetve valamelyest a jövő évben várható bevételeket. A cég vezérigazgatója kiemelte, hogy az idei rekordmennyiségű bevétel és profit bizonyíték arra, hogy az egy éve megkezdett átalakulás sikeresen halad, bár megjegyezte, hogy számos gazdasági tényező akadályozhatja az Infineon növekedését az előttünk álló időszakban.

Megindult a részvény

Nagyobb ugrással reagált a mai jelentésre az Infineon árfolyama, ezzel az október végi mélyponthoz képest már közel 20 százalékos pluszban jár a részvény. Sikerült leküzdenie az 50 napos mozgóátlagot is az árfolyamnak, ami még a tegnapi emelkedést akasztotta meg. Így a következő akadályt már a 33-33,6 eurós zóna jelentheti. Amennyiben ezekkel a szintekkel is megküzdene a papír, akár már a 35 eurós szint is tesztelésre kerülhetne idővel.

Az RSI még két hete jelzett vételt a napi grafikon alatt, mostanra az indikátor már megközelítette a túladott szinteket is, de azt nem keresztezte egyelőre. Az MACD kitartja a vételi jelzését, továbbá az MACD vonal közel került a nullvonal keresztezéséhez, ami általában az emelkedő trendet erősíti meg.

Az Infineon napi grafikonja (2023. 11. 15. 15:00)

Nem volt változás abban, hogy az Infineont modellező szakemberek optimisták a részvény kapcsán. A Bloomberg adatbázisában elérhető 30 elemzői ajánlásból 25 darab vételit és 5 darab tartásit találunk, eladásra egyetlen elemző sem javasolja a chipgyártó papírját. A konszenzusos célár ennek megfelelően jóval magasabb a piaci árfolyamnál, most 44,5 eurót mutat, ami közel 35 százalékkal magasabb a tőzsdei árfolyamnál.

A részvény értékeltségét vizsgálva már érthetőbb is az általános elemzői optimizmus, jelenleg 13 körüli P/E mellett forog az Infineon papírja, ez azért chipkészítő cégek esetében egy meglehetősen alacsony szint. Emellett a saját korábbi értékeltségi szintekkel összehasonlítva is inkább alulértékelhetőnek nevezhető a részvény jelenleg.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.