Izgalmas szinteken találja magát az Airbnb részvénye a nyári főszezon kezdete előtt, éppen a 200 napos mozgóátlagról tudott pozitív irányt venni a részvény. Még azután esett vissza az árfolyam, hogy az Airbnb vezetősége gyengébb előrejelzéssel szolgált a második negyedévre vonatkozóan, azonban a júliust és augusztust is felölelő harmadik negyedévben már erősebb teljesítményre számítanak. A nyáron több sportesemény is megdobhatja az Airbnb forgalmát, de az általános utazási kedv is nagy, ami stabil növekedést hozhat el a szállásfoglaló számára. A fentiek értelmében kereskedési ötletet fogalmazunk meg.

Erősebb évkezdés után lassulás várható második negyedévben

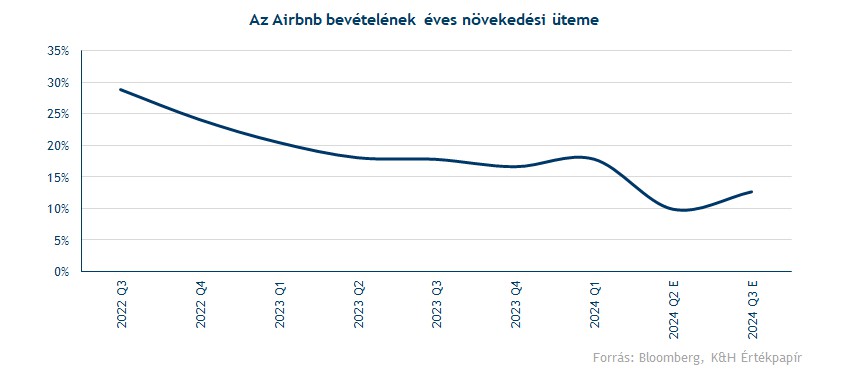

Az idei első negyedév egyébként meglehetősen erősre sikeredett, az Airbnb bevételei 18 százalékos növekedést mutattak, nagyjából 400 bázisponttal felülmúlva a konszenzus várakozását. Nagyban segítette a bevételek növekedését, hogy idén a húsvéti időszak az első negyedévre esett, míg tavaly még a második negyedéves számokat érintette az ünnep. De az amerikai bevételeket a napfogyatkozás okán lefoglalt szállások is megdobták.

A kifejezetten erős első negyedévet egy valamivel gyengébb második negyedév követheti, a negyedévben így 2,68-2,74 milliárdos bevétellel számol csupán a vezetőség, ami közel 10 százalékos éves növekedést jelentene, elmaradva a korábbi időszakokra jellemző 15-20 százalék körüli szintektől. Természetesen a koronavírus utáni fellendülés kiugró növekedési számokat eredményezett, így nem feltétlenül ezeket a számokat venni benchmarkként. A visszaesés részben a kedvezőtlen devizahatásoknak tudható be, valamint az idén első negyedévre eső húsvéti utazások is kimaradnak a második negyedéves számokból. Ennek a hírét nem fogadták kifejezetten optimistán a részvényesek, amit a részvényárfolyam is jól mutatott.

Izgalmas nyárnak néz elébe az utazási szektor

A fellendülést majd a harmadik negyedévre várja a cég vezetősége, ami egyébként is a legerősebb negyedév szokott lenni a nyári főszezon beindulásával. Idén extra növekedést hozhat az európai utazások kapcsán a labdarúgó Európa-bajnokság és az olimpia is, előbbit Németországban, míg utóbbit Franciaországban tartják meg. Ugyan az utazások egy részét már előre lefoglalhatták a szállásokkal együtt ezekre a tornákra, amik a korábbi negyedéves bevételekhez járultak hozzá, de minden bizonnyal további keresletet jelenthet még az utazások meghosszabbítása, ha egy-egy ország messzebre jut az adott tornán. Az első negyedévben ennek megfelelően rekordmennyiségű, 132,2 millió darab vendégéjszakát foglaltak le az Airbnb platformjain keresztül, de várhatóan a következő két negyedévben is 120 millió felett marad ez a szám.

De nem csak az európai foglalások kapcsán optimisták a várakozások, globálisan is az utazások fellendülésével számolnak elemzők. A munkaerőpiacok egyelőre nem mutatnak jelentős gyengülést a nyugati országokban, az eurózóna munkanélküliségi rátája 6,4 százalék volt áprilisban, ami rekordalacsony szintnek mondható, míg az Egyesült Államokban ugyan emelkedést mutatott a munkanélkülisági ráta, de a 4 százalékos szint még így sem számít kimagasló értéknek. Így hiába a gazdasági lassulás, az inkább az ipart érinti, míg a szolgáltatások terén inkább továbbra is növekedésről beszélhetünk, a legutóbbi PMI adatok is ezt mutatták. Emellett segítheti a lakossági fogyasztást, hogy idén már reál értelemben is növekedés jellemzi az béreket, hiszen az éves infláció üteme jellemzően nem éri el a béremelések szintjét.

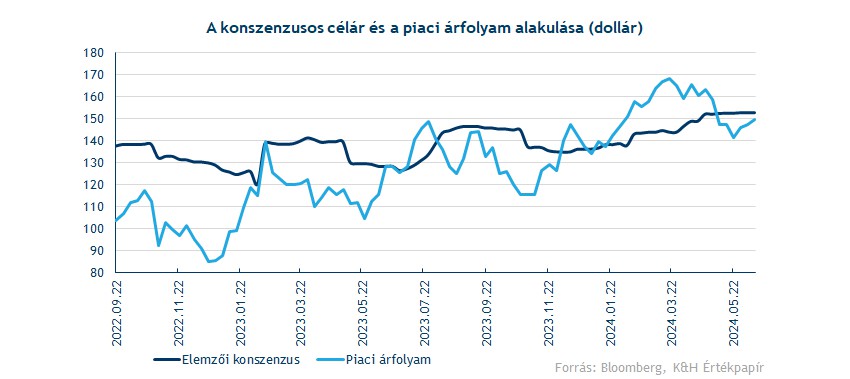

Az elemzői célárak ugyan nem jeleznek nagy növekedési potenciált a részvény kapcsán, de az kedvező, hogy a piaci árfolyam megint a célárak alatt található. A konszenzus jelenleg 152,6 dollár, ami tehát valamivel több mint 2 százalékkal magasabb a tegnapi záróárnál. A Bloombergen elérhető elemzői ajánlások jelenleg 13-25-6 arányban oszlanak meg vétel, tartás és eladás között. Ez alapján tehát az optimisták felé billen a mérleg, de inkább megoszló az elemzők véleménye. Az mindenesetre kedvező, hogy az utóbbi időszakban már stabilan emelkednek a célárak, így a piaci árfolyam már a konszenzus alatti szinteken találja magát.

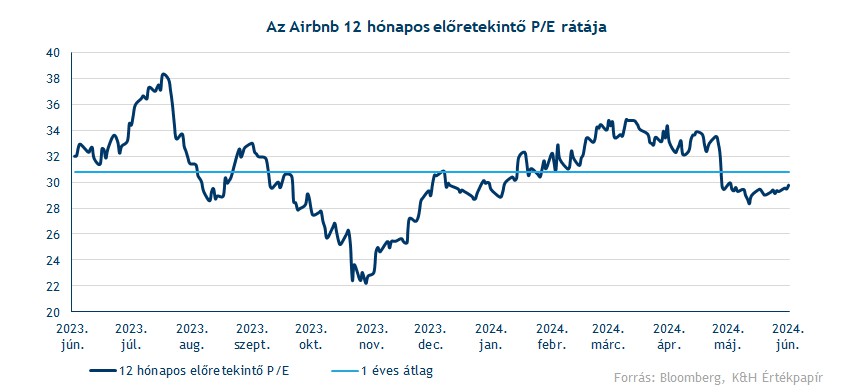

Érdemes röviden a részvény értékeltségét is megvizsgálni. Az Airbnb 12 hónapos előretekintő P/E rátája jelenleg 30 körüli értéket vesz fel, ami átlag alatti szintnek számít az elmúlt egy évet vizsgálva. Versenytársakkal összehasonlítva viszont inkább prémiumon forog a jelenleg az Airbnb részvénye, a fő versenytársnak minősülő Booking P/E rátája is 20 körül alakul. Igaz viszont, hogy a szektort követő elemzők az Airbnb esetében magasabb, 11-12 százalékos bővüléssel számolnak hosszabb távon, a Booking 8-9 százalékával szemben.

Technikai kép

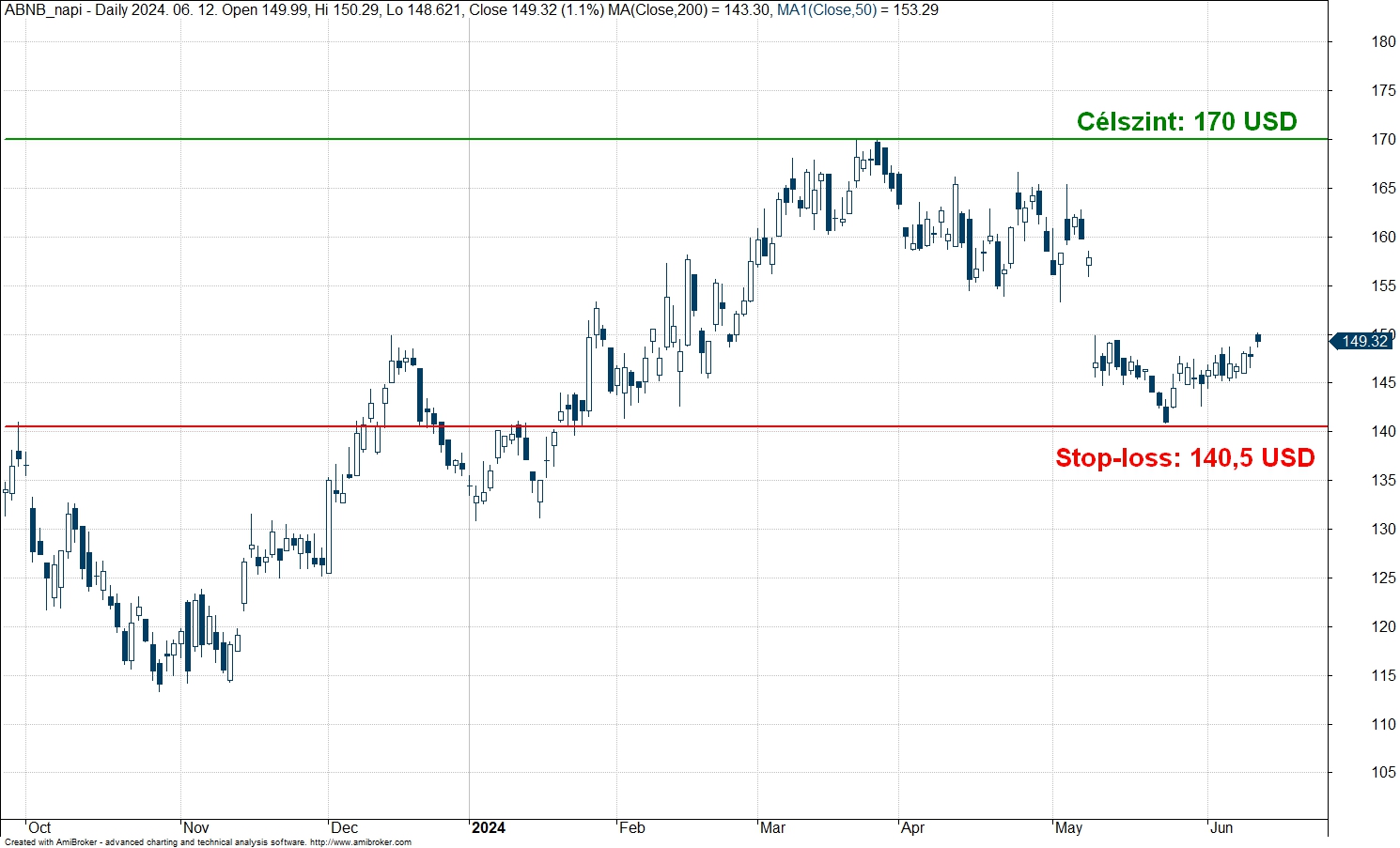

Az Airbnb technikai képe most nagyobb erőt mutat, így a nyári főszezon előtt igen érdekes szinteken tartózkodik az árfolyam. A társaság gyorsjelentésére negatív piaci reakció érkezett, és a részvény árfolyama több hónapos mélypontra eset vissza. A csökkenő trendet végül a 200 napos mozgóátlag tudta megakasztani, megerősítve ezzel a támaszzónát és a technikai képet egyben. Azóta inkább emelkedés figyelhető meg a grafikonon, így már egy rövid távú trendforduló képe kezdett el kirajzolódni.

A pozitív fordulatot most az indikátorok is megerősítik, az MACD is már vételt indikál, egyértelmű vételi jelzést utoljára januárban láthattunk, de nullvonal alatti keresztezésre már egészen novemberig kell visszatekintenünk. Akkor egy nagyobb emelkedés követte az indikátor jelzését, igaz, az általános piaci hangulat is támogató volt ez idő alatt. Az RSI ugyan nem jelzett vételt, de az indikátor a túladott szintek közeléből kezdett el felfelé trendelni, de egyelőre a semlegesnek nevezhető 50 körüli zónában mozog, ami szintén kedvező a technikai kép szempontjából.

Az Airbnb napi grafikonja (2024. 06. 13. nyitás előtt)

Az árfolyam emelkedését egyébként több támasz is segíthetné rövidebb távon, a már említett 200 napos mozgóátlag mellett a 141 dolláros szintet is ki lehet emelni. Hosszabb távon pedig jól látszik, hogy egy emelkedő trendcsatorna mentén mozgott az utóbbi közel másfél évben az árfolyam, ez pedig akár a következő időszakban is meghatározhatja a részvény mozgásterét. Rövidebb cél az árfolyam előtt a jelentés után keletkezett rés betöltése lehetne, az így kijelölt 156 dolláros szint eléréséhez még több mint 6 százalékot kellene emelkednie az Airbnb árfolyamának. Hosszabb távon pedig már a korábbi lokális csúcsok felé nézelődhetne a részvény, így jelenleg inkább felfelé mutatkozik nagyobb tér a grafikonok alapján.

Az Airbnb heti grafikonja (2024. 06. 13. nyitás előtt)

Stratégia

A fentiek értelmében kereskedési ötletet fogalmazunk meg az Airbnb részvényére. A stratégiánkban elsősorban a technikai képre hagyatkozunk, ahol a fontosabb ellenállási és támaszszinteket is figyelembe vesszük. Ez alapján a stop-szintünket 140,5 dollárra húzzuk be, amely eléréséhez az árfolyamnak a 200 napos mozgóátlagot és a 141 dolláros támaszszintet is le kellene törnie. Ez esetben már nem beszélhetnénk a technikai kép erősségéről, így a stop-loss meghúzását indokoltnak tartjuk. A tegnapi záróárhoz képest ez több mint 8 dollárral lejjebb található, ami több mint kétszeres távolságot jelent az ATR (Average True Range) által felvett 3,15-ös szinthez képest. A célszintet 170 dolláron húzzuk be, a lokális csúcsnál. Ezt a szintet több alkalommal is érintette az árfolyam, azonban azt tartósan nem volt képes átvinni több mint két éve. Így a stratégiánk által meghatározott hozam-kockázat arány 2 feletti, pontosabban 2,34, a tegnapi záróárfolyammal kalkulálva.

Az Airbnb napi grafikonja (2024. 06. 13. nyitás előtt)

Kockázatok

Érdemes még kitérnünk arra is, hogy milyen kockázati tényezőkkel kell szembenéznünk az Airbnb kapcsán:

- A múltban jelentős bevételnövekedést ért el a társaság, viszont ennek a növekedésnek az üteme idővel lelassult, így közel sem biztos, hogy a korábban tapasztalt növekedés visszatérjen.

- A részvény értékeltsége nem alacsony, a versenytársakhoz és a piaci átlaghoz képest is prémium mellett kereskednek az Airbnb-vel. Ez egy részről mutatja, hogy a piaci várakozások optimisták, viszont kockázatot is jelent egyben, ha nem képes teljesíteni a hozzá fűzött várakozásokat a cég.

- A devizamozgások még érdemben befolyásolhatják az Airbnb dollárban denominált eredményeit. Amennyiben a Fed tartósan magasan tartja az alapkamatot, az a dollár erősödését segítheti a többi devizával szemben, ami nem kedvező az Airbnb nemzetközi bevételeit illetően.

- A geopolitikai kockázatokat is ki lehet emelni, hiszen egy-egy konfliktus igencsak visszavetheti a közeli régiókba lefoglalt utazások számát.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.