A tavalyi évet még erősebben tudták zárni a német autógyártók, és egy rövid ideig úgy tűnt, hogy a kereslet lassú visszaépülésével a bevételek is növekedésnek indulhatnak idővel. Az amerikai vámok bevezetése viszont keresztbe vágta az autógyártók terveit, akik egyelőre csak a bizonytalanságot tudják kiemelni a friss kilátásaikban. Emellett az idei első negyedév sem sikerült kifejezetten erősen a Volkswagen és a Mercedes-Benz esetében, ami tovább rontotta a szektor körüli hangulatot.

Éppen egy évvel ezelőtt írtunk a német autóipar helyzetéről, a Volkswagen és a Mercedes-Benz jelentése kapcsán. Akkor kiemeltük, hogy a technikai képek igen sokat romlottak, és akár további árfolyamcsökkenés sem zárható ki. Akkor a gyengébb jelentések is inkább a lefelé mutató kockázatokat erősítették meg. Ezt idővel a részvényárfolyamok csökkenése be is igazolta, a Volkswagen részvénye 9, míg a Mercedes papírja 20 százalékot esett egy év alatt, osztaléktól eltekintve. Most, egy évvel később megint jelentett a Volkswagen és a Mercedes-Benz is, így aktuálissá vált, hogy újból megvizsgáljuk hogyan szerepeltek az elmúlt hónapokban a német autóóriások.

Volkswagen

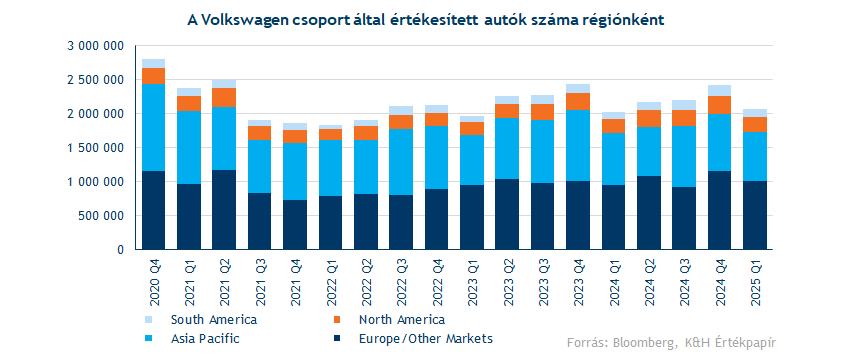

2025 első negyedévében 2,13 millió járművet értékesített a Volkswagen csoport, ami 1,4 százalékos éves növekedést jelent, továbbá a piaci konszenzus várakozásainak is megfelel. Látható tehát, hogy kezdenek helyreállni a csoport értékesítési számai, így egy év eltelte után újra növekedést mutatnak az eladások éves összehasonlításban. Ebben persze segítenek a csökkenő báziseredmények, de a trend egyelőre pozitívnak tekinthető.

Régiós leosztásban azt láthattuk, hogy az ázsiai piacokon továbbra is visszaesés figyelhető meg, ez elsősorban a kínai értékesítések gyengélkedésének tudható be. A Volkswagen elég nehéz pozícióban találja magát Kínában, a kínai elektromos autógyártók áraival nem tudja felvenni a versenyt a német autógyártó, de a belsőégésű autók is egyre kevésbé népszerű opciónak számítanak a kínai fogyasztó szemében. A többi régióban viszont rendre növekedést tudott elérni a társaság, már ami a járműeladásokat illeti.

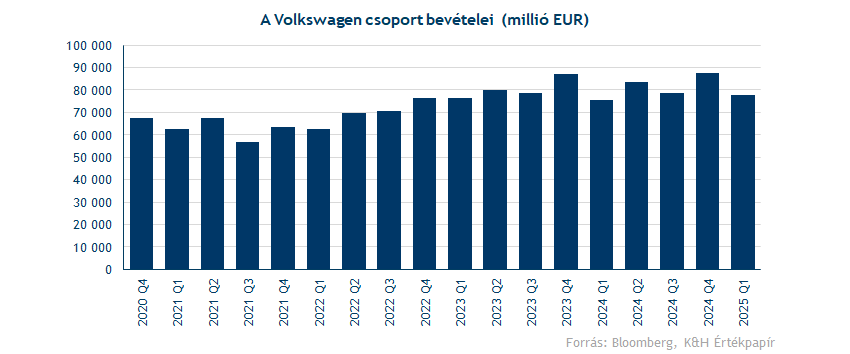

A bevételek így évi 3 százalékkal tudtak növekedni 2025 első három hónapjában, ami összesen 77,56 milliárd euró volt. A bevételek tekintetében tehát nem láthatóak gyengélkedés jelei, és a társaság egyelőre jó úton halad, hogy elérje a korábban kitűzött 5 százalékos növekedési célt 2025-ben. A kereslet is lassan kezd magához térni a gyengébbre sikeredett 2024-es évet követően.

Eső profitszámok

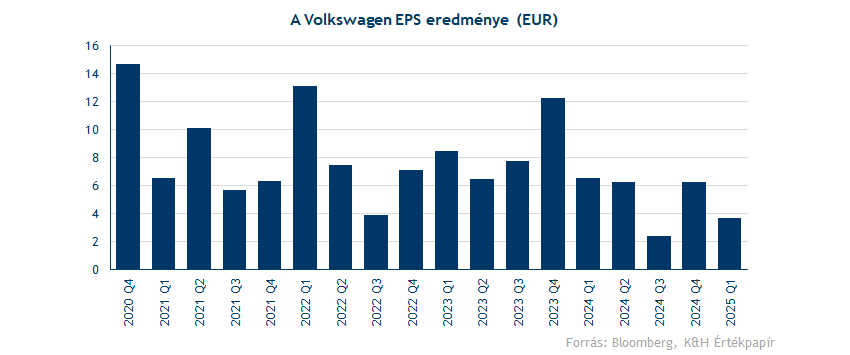

Ami viszont kifejezetten nem tetszett a befektetőknek, hogy a Volkswagen első negyedéves EPS eredménye csupán 3,7 euró volt, ami 44 százalékos csökkenésnek felel meg éves szinten. Ez nagyobb visszaesés, mint amire az elemzők számítottak. A társaságnak nem kedvez ugyanis, hogy miközben a keresletben lassú javulás látható, addig a gyártási költségek jelentősen megugrottak.

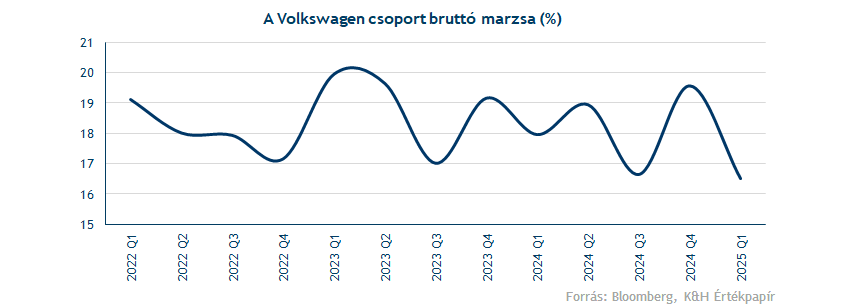

Az európai gyárakban a növekvő költségek mellett kapacitásfelesleg is rontja a társaság profitabilitását. Ez a költségemelkedés a profitmarzsokon is meglátszódik, a bruttó marzs 16,5 százalékra esett be, ami a leggyengébb szint az elmúlt 3 évben.

Változatlan várakozások, de óvatosabb hangnem

Ugyan az éves előrejelzésén nem változtatott a társaság, tehát továbbra is 5,5-6,5 százalék közötti működési profitnövekedéssel számolnak az idei évben, de jelezték, hogy ennek a sávnak inkább az alsó felét érhetik. Emellett az 5 százalékos bevételnövekedési várakozásán sem változtatott a vezetőség, itt viszont megjegyezték, hogy ebben nem szerepel az amerikai vámok esetleges hatása. Összességében tehát nem történt változás a negyedik negyedéves jelentésben megfogalmazott célokhoz képest, de azt sem lehet kizárni, hogy az év későbbi részében ne kerülne sor valamilyen korrigálásra.

Az amerikai vámok pontos hatását viszont egyelőre lehetetlen megjósolni, mivel a feltételek is napról-napra változnak. Egyrészről közel sem mindegy, hogy egy autógyártó egy típus mely részeit gyártja az Egyesült Államokban, és melyek kerülnek importálásra a szomszédos Mexikóból vagy Kanadából, esetleg a tengerentúlról. Tehát a tényleges hatásról valószínűleg az elkövetkező gyorsjelentésekből tudunk tájékozódni, egyelőre csak a bizonytalanságot tudják kiemelni a gyártók is.

Fontos szinteken az árfolyam

A Volkswagen napi grafikonján jól megfigyelhető az a fordulat, amelyet a vámbejelentések hatására produkált a részvény árfolyama. Az idei évben kezdődő növekvő trendcsatornát, amit a német gazdasághoz kapcsolódó pozitív hírek tápláltak, a vámbejelentéseket követően letörte az árfolyam, majd több mozgóátlagot is átszakítva egészen 82 euróig esett, amely továbbra is fontos támaszszint lehet. Ezt követően az árfolyam visszapattant a 200 napos mozgóátlag fölé, és jelenleg az 50 napos mozgóátlag közelében ingadozik. Amennyiben ezt sikerül áttörnie, a következő ellenállási szintet a lokális csúcsok jelenthetik 110 euró körül. A vámbejelentéseket követően az RSI erősen túladott szintekre került, a visszapattanást követően pedig a MACD vételi jelzést adott. A friss jelentésre az árfolyam nem mutatott érdemi elmozdulást.

A Volkswagen napi grafikonja (2025. 04. 30. 14:45)

Mercedes-Benz

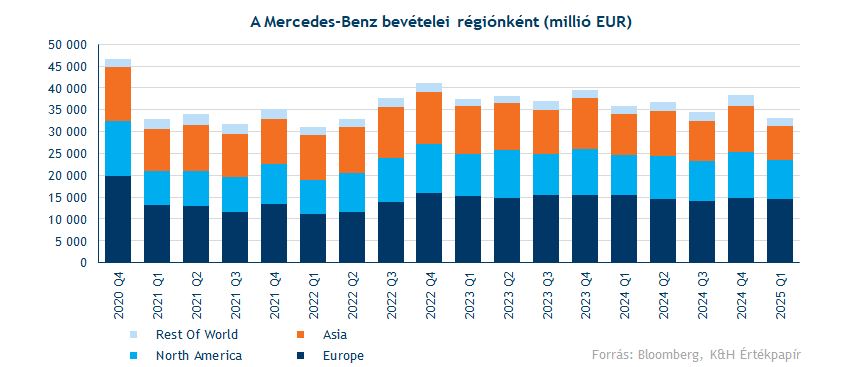

A Mercedes-Benz esetében már növekvő bevételekről sem beszélhettünk az első negyedévben, mivel a 32,3 milliárd eurós összbevétel 7,4 százalékkal elmaradt a tavalyi szinttől. Minden régióban csökkenő bevételekkel kellett szembesülnie a Mercedesnek, tehát arról sem lehet beszélni, hogy egyedül a kínai piac miatt estek vissza az értékesítések. Európában például 6 százalékos bevételcsökkenés volt megfigyelhető, amit a német eladások igencsak visszavetettek, hiszen a hazai piacon 10 százalékos bevételromlás volt látható. Kínában egész magas, 24 százalék feletti visszaesés volt látható tavalyhoz képest, de a 2023-as szintekhez képest már több mint 30 százalékkal maradnak el az idei kínai bevételek.

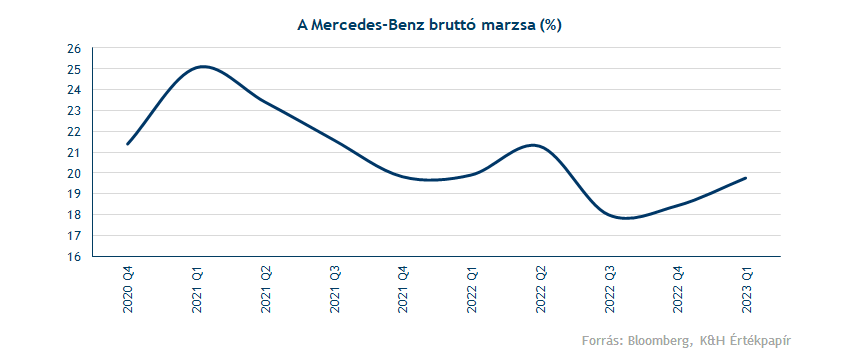

A Mercedes esetében nem segíti a bevételeket, hogy nem igazán csökkentette értékesítési árait a gyártó, szemben például a Volkswagennel. Ez egy tudatos stratégia a menedzsment részéről, a Mercedes prémiumabb kategóriába is esik, mint a Volkswagen, így az árcsökkentések a márka értékéből jelentősen elvennének. Az árcsökkentések hiánya így azt eredményezte, hogy a bruttó marzsot stabilan 20 százalék környékén tudja tartani az autógyártó.

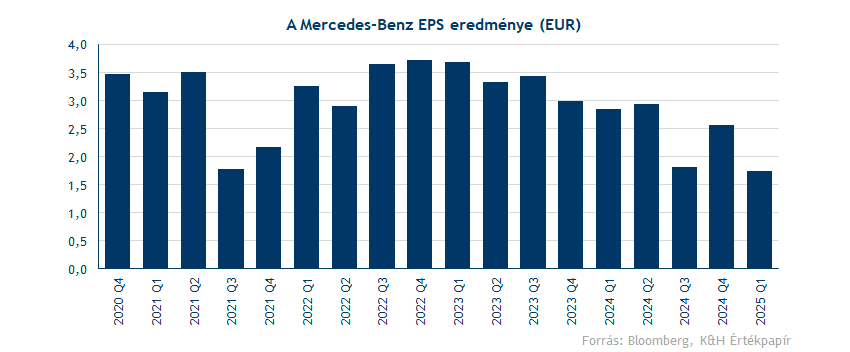

Viszont a végeredmény végső soron ugyanaz lesz, a Mercedes-Benz EPS eredménye így 40 százalékkal csökkent tavalyhoz képest. Az 1,74 eurós EPS eredmény pedig a covid óta nem látott gyenge profittermelésre utal.

Az, hogy hosszabb távon melyik megközelítés lesz a kifizetődő, egyelőre nem egyértelmű, de rövid távon a piac a Volkswagen esetében megengedőbbnek tűnik, igaz, a Volkswagen árazottsága nyomottabb is volt. Az viszont biztosan látszik, hogy a német, és ezáltal az európai autógyártóknak továbbra sem kedvező a gazdasági környezet, mikor a lakossági kereslet szépen épült volna vissza, az amerikai vámok köszöntöttek be, bizonytalanságot szülve az autóipar minden szereplőjében. Ezt a bizonytalanságot a Mercedes-Benz vezetősége is érzi, akik emiatt visszavonták az idei évre vonatkozó előrejelzéseiket. A társaság ennek kapcsán kiemelte, hogy a jelenlegi kereskedelmi akadályok fennmaradása mellett a működési eredmény, a cash flow és a marzsok is csökkenhetnek.

A Mercedes árfolyama is megingott

A Mercedes napi grafikonján hasonló árfolyammozgások figyelhetők meg, mivel az előző évi csökkenő trendcsatorna után a részvénynek sikerült javítania idén. A vámbejelentések azonban többéves mélypontra lökték az árfolyamot, amely a 45,6 eurós szinten továbbra is erős támaszt jelenthet.

A heves reakció abból is adódott, hogy a vámok a Mercedest súlyosabban érintették, mivel a magas marzzsal rendelkező autóinak jelentős részét Németországban gyártja, majd onnan exportálja az USA-ba, ellentétben a Volkswagennel, ami rendelkezik észak-amerikai gyártóegységgel az USA-ban értékesített gépjárműveihez.

A Mercedes árfolyama jelenleg is a mozgóátlagai alatt tartózkodik, így egyelőre az 56-57 eurós szintek jelentik az ellenállást, amelyet továbbra is érdemes lehet figyelniük a befektetőknek. Távolabbi ellenállási szintként a korábbi lokális csúcs szolgálhat 63 eurónál. A vámbejelentéseket követően az RSI a túladott szintekről semleges tartományba tért vissza.

A Mercedes-Benz napi grafikonja (2025. 04. 30. 14:45)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.