Erős szezonra készül a következő hónapokban a Wizz Air, a forgalom jelentősen emelkedhet, és a bevételeknél is javulásra van kilátás. A profitszámok viszont még nem tűnnek erősnek, és a 2023-as pénzügyi év feltehetően még átmeneti lesz, ezt pedig annyira nem díjazzák a befektetők. Ezzel együtt a stratégia kifizetődő lehet, a Wizz Air pedig láthatóan továbbra is inkább hosszú távban gondolkozik.

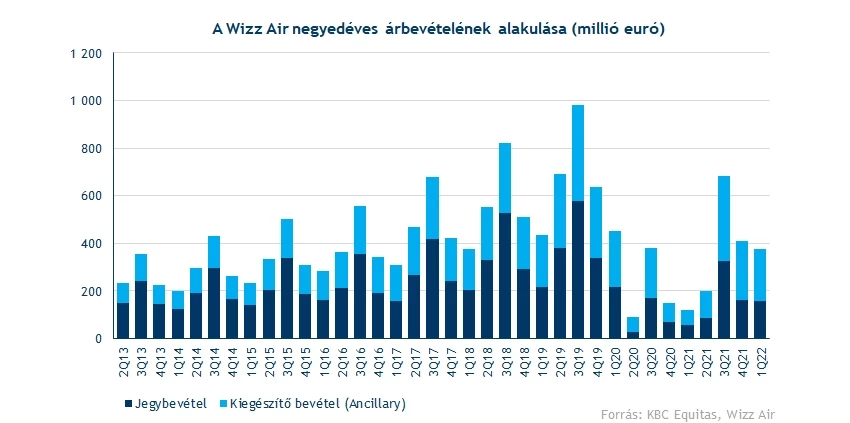

Nem okozott nagy meglepetést a Wizz Air a március végével záródó negyedévben, a bevételek és az eredményszámok is többé kevésbé hozták a várakozásokat. A cég bevételei végül nem érték el a 400 millió eurót, ez annak függvényében nem akkora meglepetés, hogy a negyedik negyedévben is csak éppen sikerült elérni ezt a számot, a szezonális trendek pedig annyira nem voltak erősek.

Ez már látszódott a havonta érkező utasforgalmi statisztikák között is, a kapacitások durván 25, az utasforgalom pedig nagyjából 10-15 százalékkal esett vissza negyedév/negyedév alapon. Ennek függvényében annyira nagy meglepetés tehát nem érte a befektetőket, az viszont pozitívum, hogy 2020 és 2019 első negyedévéhez képest annyira nem nagy már az elmaradás. Akkor 435-450 milliós bevételt sikerült elérni, ehhez képest most a 375 millió euró már nem annyira vészes.

Cserébe persze a költségek szintje továbbra is igen magas, a 430 és 560 milliós eurós akkori operatív kiadási szint mellé most majdnem 580 milliót láthattunk, vagyis az eredményességnél nagy javulást nem lehet látni, vélhetően ezt a befektetők sem fogadták túl jól. Jól látszik ez abból is, hogy ha az elérhető utaskilométerekre (ASK) vetítjük a költségeket, akkor a mostani 4,37 eurócentes szint a békeidőkben az első negyedévekben lévő 3,2-3,3 eurócenttől még nagyon messze van, vagyis a költséghatékonyság még jóval távolabbinak tűnik, mint a forgalom helyreállítása. Továbbá jól látszik az is, hogy bár az üzemanyaggal kapcsolatos költségek emelkedtek, javarészt inkább az egyéb operatív kiadásoknál van a nagyobb növekedés.

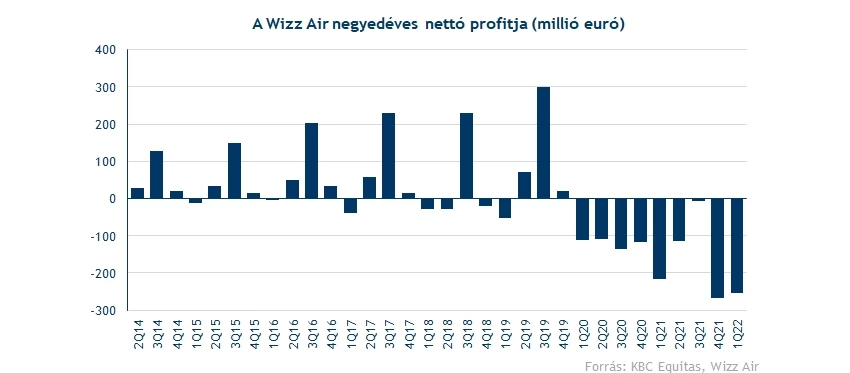

A negyedéves nettó profitszámoknál is látható tehát, hogy a járvány megjelenése óta a Wizz Air eredményessége sokat romlott, és szinte valamennyi negyedév mínuszos lett. Összességében már 1,3 milliárd euró felett van a mínusz, ha a 2020 eleje óta nézzük a teljesítményt, de látni kell, hogy a forgalom helyreállása még csak az elmúlt hónapokban kezdődött el látványosan, mire a profitszámoknál is jól érezhető lesz majd a pozitív fordulat, arra feltehetően még várni kell, miközben a piaci szereplők ennél talán optimistább forgatókönyvre számítottak.

Felemás előrejelzés

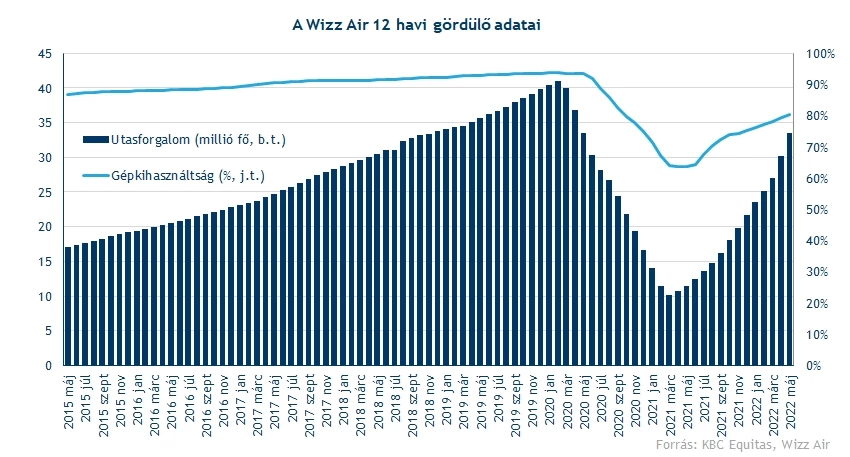

Erre jól rímel a menedzsment több kijelentése is, ami a jelentés kapcsán fogalmazódott meg. A Wizz Air lezárta a 2022-es pénzügyi évet, és áprilissal már a 2023-as pénzügyi év kezdődött el, ennek kapcsán viszont az első (vagyis a naptári második) negyedév még alighanem veszteséges lesz. Szezonálisan ez már jóval erősebb időszak szokott lenni, vagyis ebből is érezhető, hogy még messze a „normális” működés, ugyanakkor a forgalom kapcsán már a járvány előtti szintek fölé lőne a vezetés. Látva az áprilisi-májusi számokat erre van is esély, április még csak enyhén haladta meg a 2019-es utasforgalmat, de májusban a 4,1 milliós szám simán verte a 2019-es 3,5 milliós utasforgalmat, vagyis valóban látható a szép növekedés, és a foglalások száma is már 50 százalékkal haladja meg a 2019-es szintet ezekben a hetekben.

Ennél konkrétabb számokról viszont nem igazán volt szó, a kapacitások ugyan erősödhetnek a mostani negyedévekben 30-40 százalékkal, de konkrét bevételi és költségelőrejelzésről a bizonytalanság közepette továbbra sincs szó. Az viszont látható, hogy a 2023-as pénzügyi évben nagy előrelépés jöhet, és talán ez lehet az „átmeneti” év, ami a járvány és a normalitás közötti időszakban sok elemző által előrejelzett időszak volt.

Látni kell, hogy a bevételi számoknál már eddig is erre került a sor, mivel a 2 évvel ezelőtti 2,7, és a tavalyi 0,7 milliárd után a mostani 1,66 milliárd eurós bevételi szám nagyjából félúton van. A profitabilitás viszont legalább ennyire fontos, itt pedig látható, hogy a veszteségek csak tovább nőttek az utóbbi időszakban, vagyis főleg itt várhatnak pozitív fejleményeket már a befektetők. Mivel a mostani negyedévre sem olyan nagy még az optimizmus, ezért ez csalódás is lehet a befektetőknek.

A menedzsment kiemelte, hogy a gazdasági klíma nem feltétlenül erős, ugyanakkor a növekvő fogyasztói árak a fapados modell számára relatíve kedvezően is értékelhetőek, mivel akár a hagyományosan drágább utazást kínáló cégektől is érkezhetnek új ügyfelek. Erre szüksége is lehet a cégnek, mivel a kapacitáskihasználtság csak 78 százalékos volt az előző évben, a korábbi 90 százalék feletti szintek tehát nagyon messzinek tűnnek még éves szinten, és a tartósan profitos működéshez ismét vissza kellene térni ezen szintek közelébe. Várhatóan a nyári hónapokban már sikerülhet elérni ezt a szintet, de kérdéses, hogy a gyengébb szezonalitás közepette milyen marad majd később ez a mutató.

Az pedig legalább ennyire fontos, hogy a jegyárak, az üzemanyagárak, és a proftabilitás kapcsolata milyen marad. A cég ugyanis láthatóan inkább ragaszkodna az olcsóbb árakhoz és a növekvő forgalomhoz, ugyanakkor a magas üzemanyagköltségek miatt így a profitabilitás javulása időben elnyújtva jelentkezhet, és nem lennének olyan magas profitszámok még a szezonálisan kedvezőbb időszakban sem. Vélhetően a befektetők már közel 2,5 év után szeretnének erősebb profitszámokat látni a javuló forgalmi számok mellett, a mai piaci reakció tehát részben így is magyarázható.

Ami fontos még, hogy a cég szerint iparági szinten is kezelni lenne szükséges a szakképzett dolgozók kérdését, miután a járvány hatására az iparágat érintő munkaerőpiac helyzete is sokat változott. A bizonytalanság hatására vélhetően sok pályaelhagyó volt, így a mostani növekedés során nem egyszerű megfelelő költség mellett létszámot növelni, ez pedig végső soron a marzsokban és a stabilitásban is látható hatás lehet majd, például a reptereket üzemeltető alkalmazottak kapcsán. Egyébként látható, hogy a bevétel arányos bérköltségek még mindig messze vannak a járvány előtti 10 százalék alatti szinttől.

Összességében a Wizz Air nem halad rossz úton, a cég bevételei egyre jobban alakulnak, és a következő hónapokban erős trendek segíthetik majd a növekedés javulását. A profitszámok viszont még nem elég erősek, így a következő negyedévek ebből a szempontból „átmenetinek” bizonyulhatnak, miközben továbbra is fontos lenne, hogy a járvánnyal kapcsolatos negatívumok ne térjenek vissza az őszi hónapokra. Ez a bizonytalanság azért nem elhanyagolható, a nem túl acélos piaci hangulatban pedig inkább a negatívumokra fókuszálnak ma a befektetők.

Így áll az árfolyam

Az árfolyam nem is reagált jól a fenti bejelentésekre, és nyitás után 5 százalékos mínuszban áll a papír. Ezzel fontos szinteket tört le a Wizz Air, továbbá már jó ideje kiesett az emelkedő trendcsatornából is. A következő támasz így 25,5 font körül lehet, ami a március végi mélypontokat jelenti, ennek elesése esetén viszont akár 24 fontig is visszacsúszhat a Wizz Air, ami még március elején jelentett mélypontot.

Persze többször láttunk már olyat, hogy a Wizz Air a jelentésre kezdetben negatív reakciót mutat, majd napon belül éles fordulat alakul ki. Amennyiben most is így történne, akkor a tegnapi 27 font körüli szinteket érdemes figyelni, míg markánsabb ellenállások inkább 29 és 29,5 font körül vannak. Látni kell, hogy ehhez azért érdemi pozitívumokra lenne szükség iparági szinten is.

A Wizz Air napi grafikonja (2022.06.08. 10:15)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.