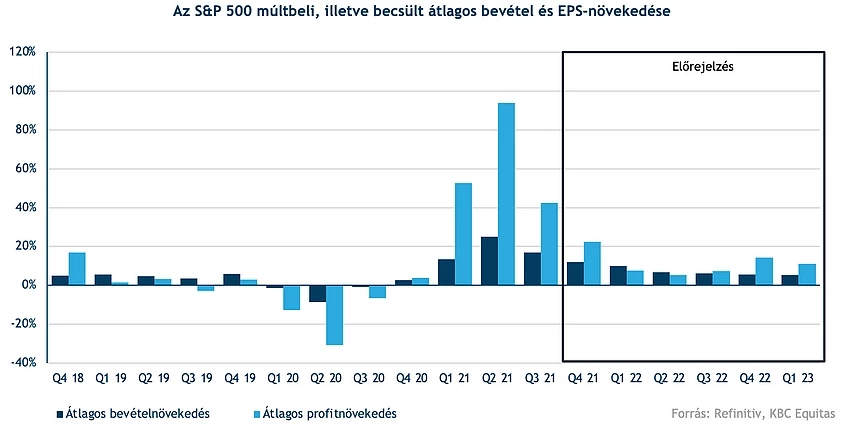

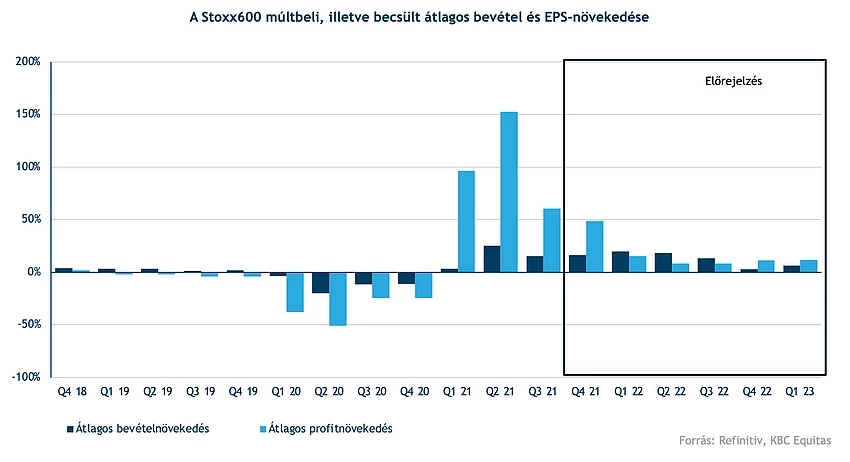

Ismét az amerikai nagybankok nyitják meg a jelentési szezont az Egyesült Államokban, emellett az S&P 500 index is érdekes szinteknél jár, és esetlegesen a vártnál erősebb jelentések emelkedésre késztethetik akár a piacokat is. A techpapírok alaposan visszaestek év elején, így igen sokat számíthat, hogy milyen eredményeket tudtak realizálni az elmúlt időszakban. Az S&P 500 komponensei átlagosan 12 százalékkal növelhették bevételeiket, míg EPS terén 22 százalékos bővülés várható az elemzői konszenzus alapján. Európa jobban teljesíthet ezen a téren, hiszen a 16 százalékos bevételnövekedés mellé akár 48,5 százalékos EPS-növekedés is társulhat.

Először a bankszektor lép színpadra

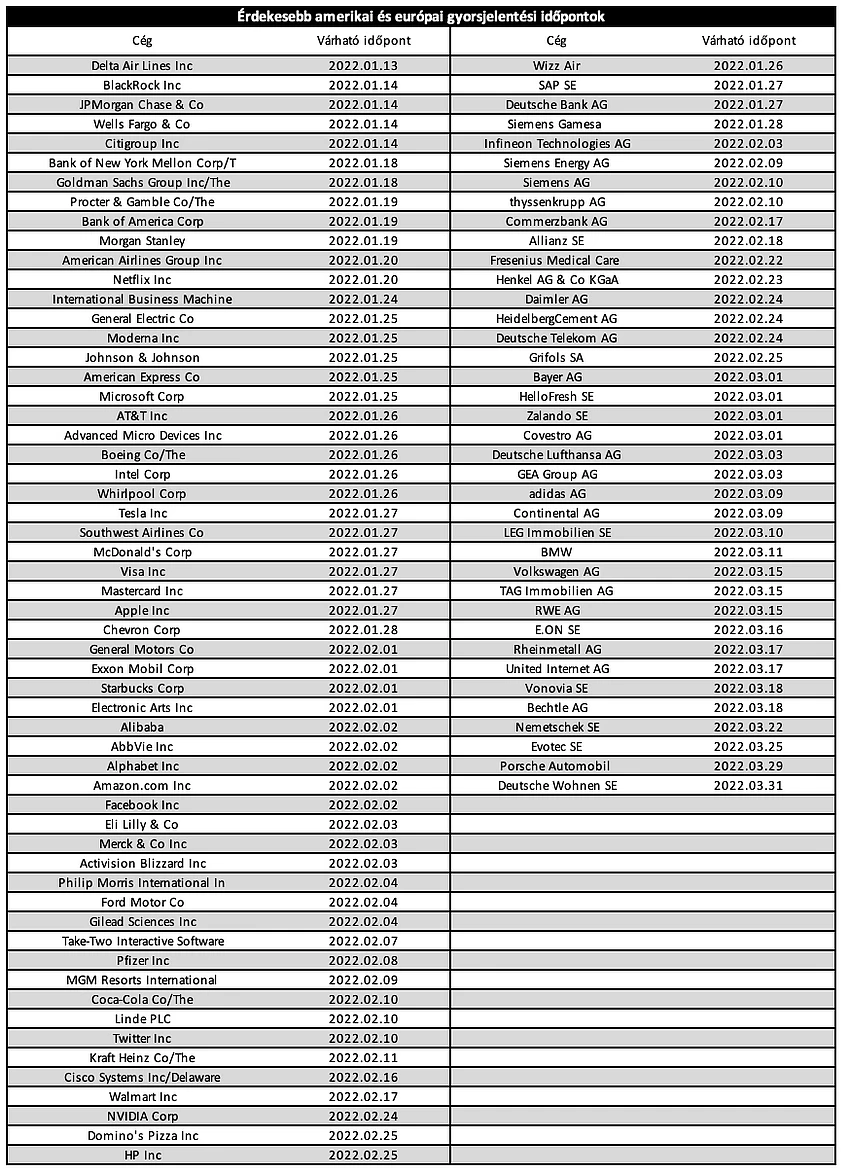

Holnap kezdetét veheti az idei év első jelentési szezonja, ebben az évben is a Delta Airlines lehet az első fontosabb vállalat, amely közzéteszi a 2021-es negyedik negyedéves eredményeit. Ezt követően pénteken érkeznek az amerikai bankszektor első jelentései, így a Wells Fargo, a Citigroup, a JP Morgan, vagy akár a Blackrock eredményei is felkavarhatják a vizet a piacokon.

A következő időszak nem csupán a jelentésekről szólhat, hanem a közelgő monetáris szigorításokról, az omikron variáns terjedésének hatásairól, illetve az inflációs nyomás mérsékléséről. Így ezek az események mozgathatják a piacokat a következő hónapok során.

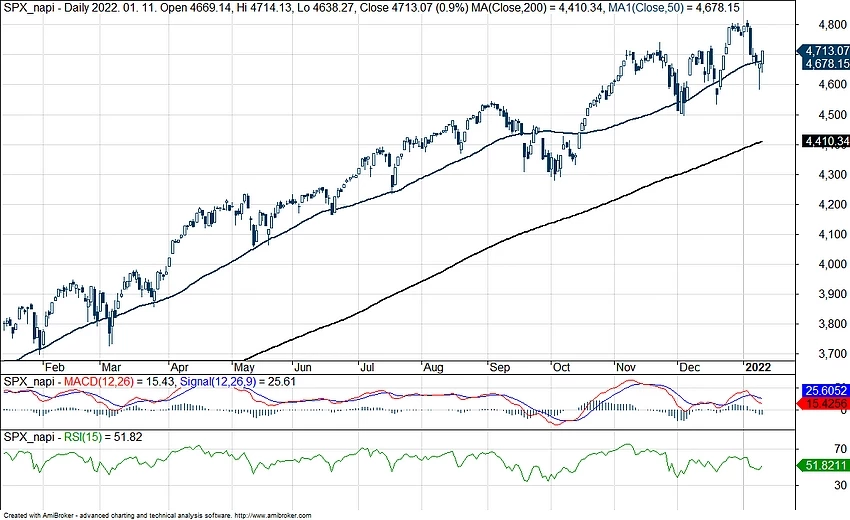

Jó szintekről indíthatja el ezt a jelentési szezont az S&P 500 index, hiszen jelenleg az 50 napos mozgóátlag környékén kezd kirajzolódni egy fordulat. Az őszi szezonban sorra felülteljesítettek a vállalatok a jelentések kapcsán, ennek köszönhetően hatalmas ralizást láthattunk az S&P 500 index grafikonján. Jelenleg a 4500 pontos szint jelenthet támaszt az index számára, míg felfele bőven van még tér, így egy sikeres szezont követően akár új csúcsokra is kimehet ismét az amerikai index.

Az S&P 500 napi grafikonja (2022. 01. 12. nyitás előtt)

Tovább emelkedhetnek a bevételek és a profitok

A várakozások alapján 12 százalék feletti átlagos bevételnövekedést prognosztizálnak az S&P 500 index komponenseinek. Több szektor is felülteljesítő lehet az elkövetkezendő időszakban, így például az egyik nagy nyertes ebben a negyedévben is az energiaszektor lehet. A 70 százalékos bővülés jócskán meghaladja az átlagot, a szektoron belül a különböző alszegmensek is kiválóan teljesíthettek, akár a kitermelő, akár az olajfinomító cégeket vizsgálva. Az olajárak ugyan valamelyest korrigáltak decemberben, köszönhetően a bizonytalan piaci környezetnek, azonban ismételten emelkedést mutatnak az árfolyamok, így a kilátások is fényesek lehetnek az energiaszektor vállalatai számára. A pénzügyi szektor mellett idén is a közmű szektor lehet a leginkább alulteljesítő, itt számolhatunk a leglassabb növekedési ütemmel. Amennyiben az energiaszektor eredményeitől tisztítva vizsgáljuk az S&P 500 növekedési kilátásait, akkor 9 százalék körüli emelkedést érhetnek el a komponensek átlagosan.

Ismét túlszárnyalhatja az EPS-növekedés aránya a bevételnövekedés mértékét, így 22 százalékos emelkedést várhatunk az S&P 500 indexére vonatkozólag. Mind a 11 szektorban növekedhettek a vállalati profitok, ezen a téren az energiaszektor ismételten kitűnik a sorból, míg a közmű esetében minimális növekedést tapasztalhatunk.

A tavalyi gyenge bázisnak köszönhetően hatalmas ugrást láthatunk az energiaszektor várható eredményei kapcsán. A rendkívül magas, 10527 százalékos emelkedés annak köszönhető, hogy a 2020-as negyedik negyedév során nagyon alacsony bázist ért el a szektor, míg a 2021-es negyedik negyedévben 27 milliárd dollár feletti eredményt érhetett el. Ezt a szegmenst kivéve a vizsgálatból 14,4 százalékos emelkedést várhatunk az index kapcsán. A grafikonról hiányzik az energiaszektor a könnyebb ábrázolhatóság érdekében.

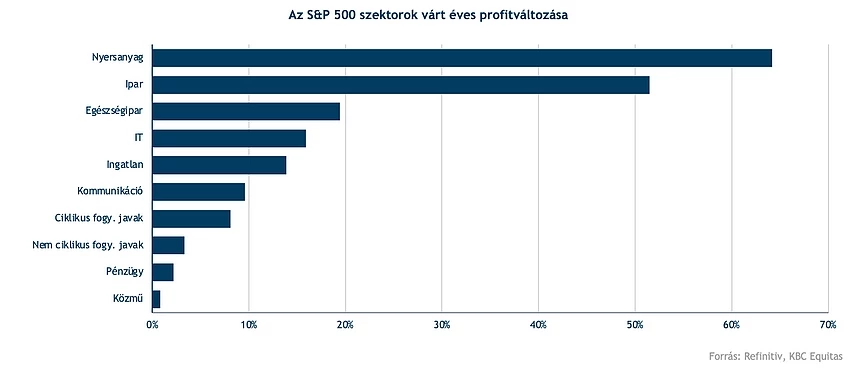

A szektorok közül kiemelkedik még a nyersanyagszektor, köszönhetően a nyersanyagárak rohamos emelkedésének, így újból hatalmas profitot realizálhatott ez a szegmens. A bázisidőszak az energiához hasonlóan itt is alacsonyabb, ennek hatására is érhet el a szektor 64 százalékos EPS-növekedést a jelentések során. Elsősorban az acél, illetve a különböző mezőgazdasági vegyszerek alindexe húzza magával a szektor egészét.

A technológia szektor kissé háttérbe szorulhat, hiszen a 16 százalékos EPS-növekedés alacsonyabb az S&P 500 átlagos profitvárakozásánál. Bevételt tekintve még lassabb növekedésre van kilátás, azonban itt nem teljesítettek rosszul a vállalatok már a korábbi időszakokban sem, így a bázis eredmények is magasabbak, mint más egyéb szektorban. Az index teljesítményeket vizsgálva fontos lesz követni a technológia cégek jelentéseit, hiszen egy-egy nagyobb súllyal rendelkező vállalat vártnál rosszabbul sikerült jelentése akár magával húzhatja az indexet, rontva ezzel a teljesítményét. A várakozások alapján a pénzügyi szektorban sem tapasztalhatunk hatalmas profitbővülést, emellett a közműszektor teljesíthet még kifejezetten gyengén.

Európa tovább erősödhet

Az európai STOXX 600 index vállalatai átlagosan 16,2 százalékos bevételnövekedést realizálhatnak a legutóbbi negyedéves eredmények során, ez nagyobb mértékű bővülést jelentene az amerikai társ S&P 500 index eredményeihez képest. Az európai index komponensei között átlagosan 48,5 százalékkal emelkedhet az EPS mutató, amennyiben az eredmények vizsgálatából kivesszük az energiaszektor teljesítményét, még így is 33 százalék feletti bővülést prognosztizálhatunk.

Tízből kilenc szektorban várhatunk profitbővülést, míg bevételnövekedésre az összes szektorban számíthatunk. Legjobban továbbra is az energiaszektor teljesíthet, amely a nyersanyagárak emelkedésének köszönhetően akár 310 százalékos EPS-növekedést érhetett el a negyedik negyedév során, míg az ingatlanszektor teljesíthetett legrosszabbul, így itt csökkenhettek az eredmények a tavalyi bázishoz képest.

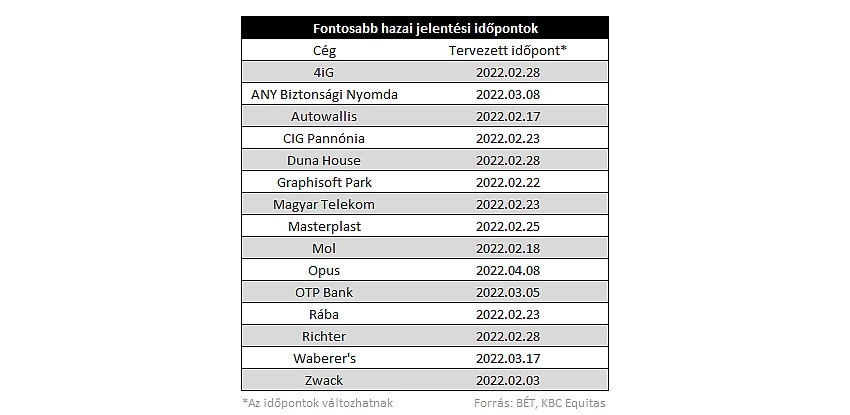

A magyar vállalatok szokás szerint kicsit csúsztatva teszik közzé a negyedéves eredményeket, így február 3-án a Zwack indítja meg a sort, míg a blue chipek közül a Magyar Telekom fog először jelenteni. Február utolsó hete igencsak sűrű lesz a magyar piacon jelentések tekintetében, hiszen nyolc fontosabb jelentés is érkezik egy hét leforgása alatt.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.