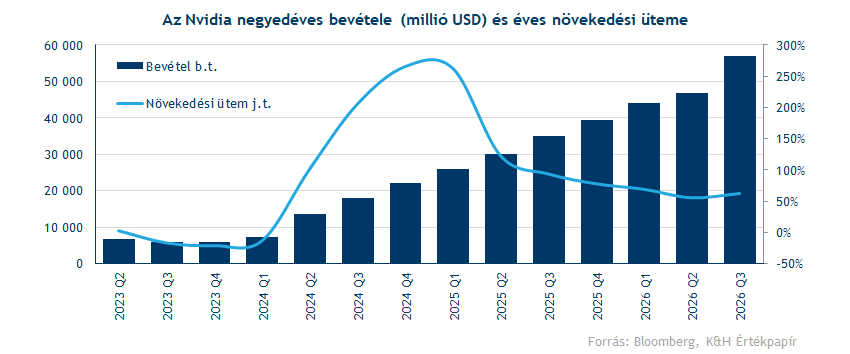

Az Nvidia sikeresen felülteljesítette a várakozásokat a most zárult negyedévben, így 57 milliárd dolláros bevételt ért el. Ez 62 százalékos éves növekedést jelent, tehát újra gyorsul a növekedési ütem. Továbbra is a Blackwell chipek eladásai hajtják a cég bevételeit, de a vezetőség optimista annak kapcsán, hogy jövőre már az új Ruby széria gyártása is elindulhat. Az erős harmadik negyedéves eredmények mellett az Nvidia igen kedvező előrejelzéssel szolgált a negyedik negyedév kapcsán. Így a jelentés fogadtatása pozitív volt, ami nem csak az Nvidia árfolyamát dobta meg, de a szélesebb részvénypiaci hangulaton is javítani tudott.

Amellett, hogy szinte az egész AI infrastruktúrát Nvidia chipek működtetik, a társaság harmadik negyedéves jelentése még a nem éppen rózsás piaci szentimenten is tudott javítani, ami igen gyengén festett az elmúlt napokban. Viszont nem biztos, hogy ennyi elég lesz ahhoz, hogy eloszlassa az összes, az OpenAI kapcsán felmerülő gigantikus pénzügyi kötelezettségével kapcsolatos piaci aggodalmakat. Ennek kapcsán pedig joggal vannak kétségek a piaci szereplők között, hiszen még nincs pénzügyi háttere ezeknek az AI-beruházási megegyezéseknek. Az Nvidiának mindenesetre jól megy pénzügyileg, amit a legutóbbi gyorsjelentés is megmutatott.

Felgyorsultak a bevételek

A harmadik negyedéves számok, valamint a negyedik negyedéves kilátások továbbra sem tartalmazzák a Kínából származó bevételeket, mégis mindkettő szám felülmúlta a piaci becsléseket. Az előző negyedévben tapasztalt lassulás után az Nvidia bevételei ezúttal meglepő módon felgyorsultak, végül 62 százalékos éves és 22 százalékos negyedéves növekedést láthattunk. Ezzel már 57 milliárd dollárra nőtt az Nvidia harmadik negyedéves bevétele, meghaladva a konszenzus 55 milliárd dolláros várakozását. A bevételeket ezúttal is a Blackwell chip eladások hajtották, és Jensen Huang vezérigazgató jelezte, hogy a felhőszerverekbe épülő GPU chipjeik elfogytak.

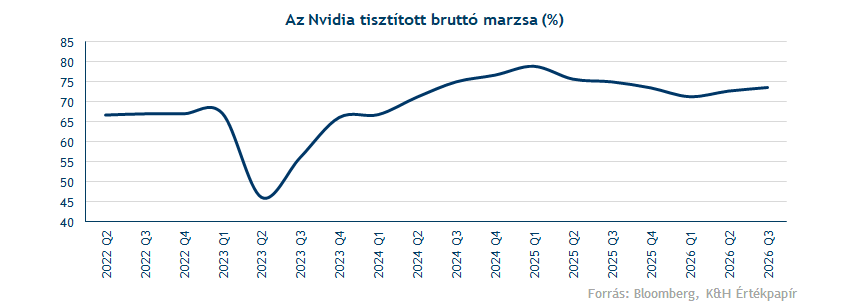

A pozitív trend az év végén is folytatódhat, hiszen az előttünk álló negyedik negyedévben a társaság 65 milliárd dolláros bevételt (konszenzus: 63 milliárd dollár) és 75 százalékos tisztított bruttó marzsot vár (konszenzus: 74,5 százalék). Egyébként a most lezárult negyedévben a bruttó marzs 73,6 százalék volt a második negyedév 72,7 százaléka után, ami megfelelt mind a céges előrejelzésnek, mind a piaci konszenzus várakozásának. A bruttó marzs fokozatos visszatérése a kívánt 75 százalékos szint felé elsősorban a Blackwell chipek gyártásának javuló hatékonyságának köszönhető.

Továbbá a gyorsjelentést követő elemzői híváson a vezetőség kiemelte, hogy a még korábban jelzett, 2025-2026-ban (naptári évek) várt 500 milliárd dollárhoz képest is magasabb bevételt érhet el a cég ebben a két évben. Ugyanis a legújabb a Ruby chipszéria már 2026 második felében bemutatásra kerülhet, és ezt követően megkezdődhet a tömegtermelés felfutása.

Milyen buktatók lehetnek mégis?

A lelkesedést viszont mérsékelheti az, hogy az Nvidia esetében is megjelentek azok a könyvelési módszerek, amik óvatosságra inthetik a befektetőket, különösen a nagy technológiai vállalatok valódi jövedelmezőségét illetően. Ugyanis a mesterséges intelligenciába fektető legnagyobb cégek a hardverek élettartamának meghosszabbításával idővel egyre nagyobb értékcsökkenéssel fognak szembenézni. Az Nvidia esete is alátámasztja azt a várakozást, hogy egyre kitolódhat a chipek hasznos élettartama. Erre jó példa, hogy az Ampere chipek értékesítése hat évvel ezelőtt indult, és a széria nagy része szinte teljesen működőképes még mindig.

Amire még felfigyelhetnek a piaci szereplők, hogy a készletek és a követelések negyedévről negyedévre erőteljes növekedést mutatnak, ami egyébként nem meglepő a gyorsan növekvő bevételek mellett. Mindkettő soron 5 milliárd dolláros növekedés volt látható a harmadik negyedévben. A korábbi félvezetőciklusokból tudjuk, hogy a készletek (jelenleg 20 milliárd dollár) esetében sor kerülhet jelentős lefelé történő átértékelődésre, mint ahogy azt 2022 nyarán is látni lehetett. Ráadásul a növekvő készleteknek és követeléseknek is „köszönhető” az, hogy a működési cash flow dinamikája elmarad az értékesítéstől és a profittermeléstől.

A Blackwell széria hasít

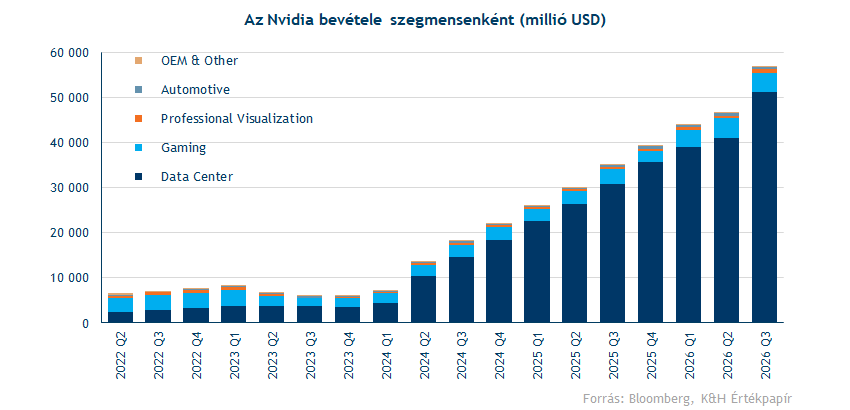

Az Nvidia továbbra is a Blackwell chipekre támaszkodik elsősorban (az eladások kétharmadát a nagyobb teljesítményű GB300-as verzió teszi ki, míg a maradék egyharmadot GB200-as típus), de jövő évtől már a Ruby szérián lesz a hangsúly. Egyébként az előző generációs Hopper széria (H100 és H200) már csak körülbelül 2 milliárd dolláros bevételt generál.

Az Nvidia bevételeit változatlanul a legnagyobb adatközpont szegmens hajtja. Itt 66 százalékos éves növekedés látható, ezzel együtt 51 milliárd dollárra rúgott a szegmens bevétele. A Gaming szegmens a mélypontról való fellendülés után hozni tudja a stabil számokat, amihez valószínűleg a Nintendo Switch 2 játékkonzol új generációjának sikere is hozzájárult. A többi szegmens is növekszik tehát, de ezek hatása eltörpül a teljes eredményhez képest.

Az adatközpont üzletágon belül a hálózati eszközök (NVLink, SpectrumX, Infiniband) értékesítése mutatta a leggyorsabb növekedést, akár 162 százalékos éves növekedést felmutatva, ezzel elérve 8,2 milliárd dolláros bevételt. A hálózati megoldások iránti keresletet elsősorban a Meta, a Microsoft, az Oracle és az xAI hajtotta. Mindenképpen érdemes megjegyezni, hogy az Nvidia a hálózat eszközök terén 3000-4000 milliárd dolláros piaccal számol az évtized végére. Amennyiben a menedzsment nem téved, ez alapján még a ciklus felénél sem járunk.

Technikai kép

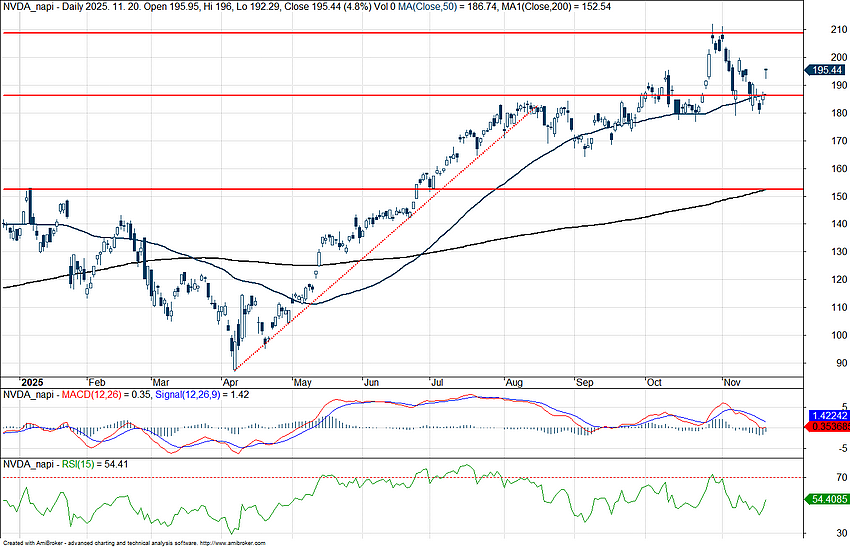

Pozitívan reagált a harmadik negyedéves gyorsjelentésére az Nvidia árfolyama, amely így kisebb pluszba tudott kerülni piacnyitáskor, habár új csúcsokig egyelőre nem sikerült felkapaszkodnia a részvénynek, de a piaci hangulat javulásához ez is elég volt a befektetőknek. A 210 dollár feletti szintek így változatlanul fontos ellenállásként üzemelhetnek, ennek áttörése, valamint új csúcsok kijelölése adhatna újabb lendületet a chipgyártó számára, amely az utóbbi hónapok során egyértelmű emelkedő trend kiépítésére nem volt képes. Az 50 napos mozgóátlagtól nem tudott tartósan elszakadni az árfolyam, így kiemelt védelmi szerepet tölthet be a következő időszakban is, míg egy gyengébb környezetben a 200 napos mozgóátlagra hárulhat hasonló szerep.

Az Nvidia napi grafikonja (2025. 11. 20. 16:00)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.