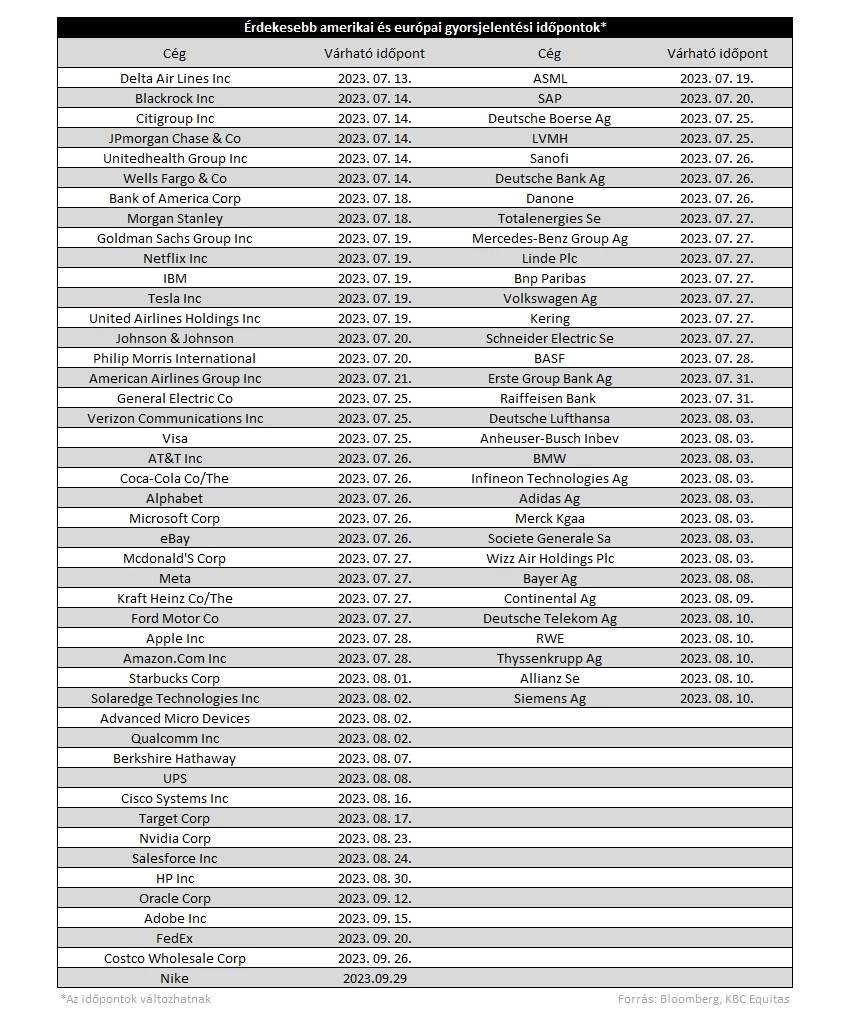

Kifejezetten jól teljesítettek az elmúlt időszakban a részvénypiacok, így érdemes lesz majd figyelni, hogy a jelenlegi elemzői várakozásokat tudják-e hozni a cégek, vagy a vártnál gyengébb profitszámok elrontják a piaci hangulatot. Egyébként meglehetősen vegyes várakozásokat láthatunk a szektorok között, a korábban felülteljesítő energiaszektor már gyengébb negyedévet zárhatott, most talán a technológiai cégek jelentésein lehet a hangsúly, hiszen az idei év eddig is erről a szektorról szólt elsősorban. Európában az év közepére mintha elfogyott volna a lendület a piacokon, így itt talán korlátozottabb lehet a növekedés, mint Amerikában, de itt is lehetnek azért még érdekes iparágak. Ezek mellett a hazai cégek jelentéseit is érdemes lehet figyelemmel követni, a különadók rendszerének megváltozásával akár a jövőbeli eredményvárakozások is módosulhatnak.

Vegyes várakozások Amerikában

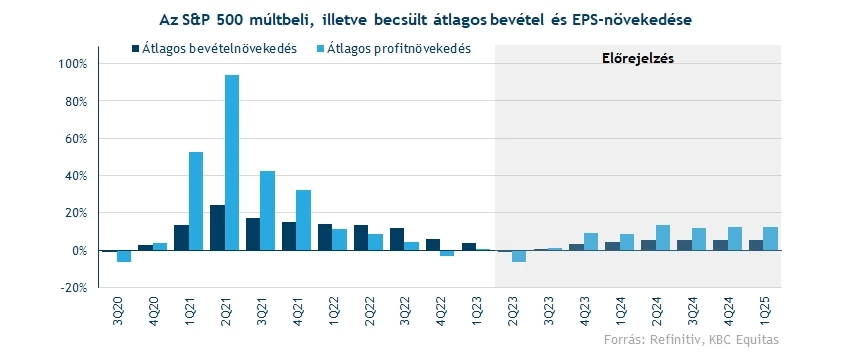

Mint ahogy azt már a korábbi elemzésünkben is megírtuk, az idei év elsősorban a részvények emelkedéséről szólt, nem panaszkodhattak tehát a részvényesek az elmúlt időkben. Részletesebben megvizsgálva azt láthatjuk, hogy elsősorban a techpapírok ralijának volt köszönhető a nagy piaci emelkedés, de ezen kívül is voltak azért szépen teljesítő szektorok, például az ipari, telekommunikációs és ciklikus fogyasztási cégek is emelkedéssel indították 2023-at. Most viszont úgy tűnik, hogy kritikus ponthoz érkeztünk, legalábbis ami a céges profitszámokat illeti.

Elemzői előrejelzések szerint egyébként meglehetősen megoszlóak lehetnek a második negyedéves eredmények, míg a fentebb említett felülteljesítő szektorok esetében profitnövekedést prognosztizálnak az elemzők, addig az energiaszektor vezetésével a nyersanyag és az egészségügyi szektort alkotó cégek eredményeiben is nagyobb visszaesés várható a 2022-es profitszámokhoz képest. Összesítve 8,2 százalékos csökkenésre van kilátás profitsoron, így a 2020-as koronavírus-válság óta először jöhet visszaesés éves összehasonlításban. A profitok mellett a bevételekben is visszaesés várható, az infláció ugyanis előbb visszatérhet a korábbi alacsonyabb szintekre, minthogy a gazdaság magára találjon, így már kevésbé magas árak mellett eshetnek vissza az eladási volumenek, alacsonyabb bevételi számokat eredményezve. Az OECD júniusi riportja szerint 2023-ban 1,6 százalékos reál GDP-növekedésre van kilátás az Egyesült Államokban, de 2024-re ez már 1 százalékra eshet vissza, míg az idei 3,9 százalékos éves infláció jövőre már 2,5 százalékra csökkenhet.

Néhány szektor húzza le a számokat

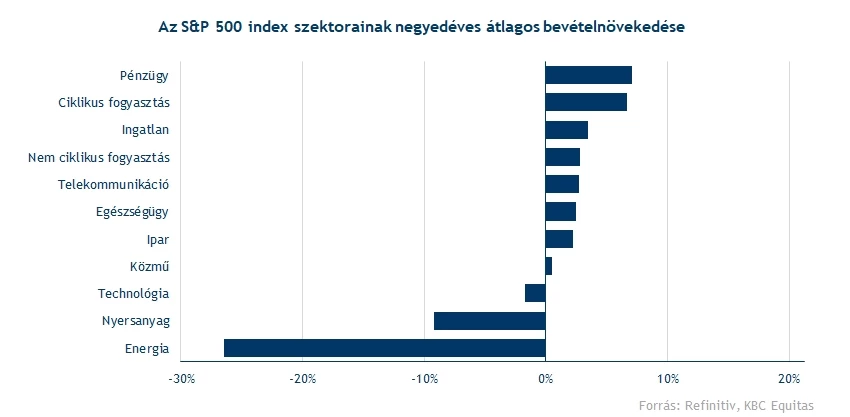

Az energiaszektor már az idei évben is meglehetősen alulteljesítő volt, ami nem is csoda azt tekintve, hogy a profitvárakozások jelentős visszaesést jeleznek előre a tavalyi eredményekkel összemérve, az S&P 500 index energiaszektorát alkotó cégek eredményeiben átlagosan 45 százalékos csökkenés várható. Tavaly az orosz-ukrán háború okán az energiahordozók árfolyamai meredek emelkedésbe kezdtek, így értelemszerűen az energiacégek igen szép bevételi és profitszámokat értek el a 2022-ben. Idén viszont már nem tudják megismételni a tavalyi teljesítményt energiacégek, ugyanis az olaj- és gázárak is jelentős korrekción mentek keresztül. Bevételek terén is jelentősebb, 26 százalék körüli visszaesésre lehet számítani, amiért az alacsonyabb energiaárak mellett azért a gyengébb keresletet is lehet okolni. A kínai újranyitást követő gazdasági fellendülés ugyanis nem hozta a hozzá fűzött reményeket, így a kínai kereslet is alacsonyabb a vártnál, ehhez pedig egy globális gazdasági stagnálás, vagy lassuló növekedés társulhat, visszavetve a keresletet világszerte.

Egy másik alulteljesítő csoport az S&P 500 indexen belül az egészségügyi szektor volt idén, a pandémia lecsengésével ugyanis az egészségügyi szolgáltatások és termékek iránti kereslet visszaesett valamelyest, így a 2022-ben még szépen teljesítő szektor igencsak lemaradó volt az idei évben. Megemlítendő még, hogy 2022 végén viszonylag magasabb volt ezen cégek értékeltsége, így ez is közrejátszhatott a gyenge teljesítményben, de azt jól láthatjuk, hogy a kilátások sem a legerősebbek jelenleg. A második negyedévben így már 15 százalékos visszaesést várnak eredményekben a szektort követő elemzők. Emellett a nyersanyag- és ingatlanszektorban is gyengébb negyedéves teljesítményre van kilátás, előbbi esetében 29 százalékkal, míg utóbbi esetében 5 százalékkal csökkenhetnek a vállalati profitok átlagosan.

Szép teljesítményekre is lehet kilátás

A technológiai részvények esetében egy érdekes helyzet áll fenn, ugyanis a relatíve nem annyira erős elemzői várakozások ellenére kiemelkedő részvénypiaci teljesítményt láthattunk eddig. Ebben persze szerepe lehet a mesterséges intelligencia gyors terjedésének is, érdemes csak rátekintenünk a félvezető chipeket gyártó cégek részvényeinek idei hozamára. Az, hogy ez az emelkedés mennyire volt indokolt, csak idővel fog kiderülni, de minden bizonnyal érdemes lesz majd figyelni a céges előrejelzéseket a várható mesterséges intelligenciából származó bevételekkel kapcsolatban, az előző negyedévben ugyanis igencsak kedvező kilátásokat tartalmaztak a vállalati jelentések, így az sincs kizárva, hogy egy vártnál gyengébb vezetőségi várakozás elrontsa a piaci hangulatot.

A kommunikációs szektorban már javulásra van kilátás, itt viszont érdemes kiemelni, hogy az Alphabet és Meta számai igencsak uralják a szektort, így leginkább ezen cégek teljesítményétől függ a szektor teljesítménye is. Korábbi negyedévekben a hirdetési szegmensben kifejezetten gyenge értékesítési számok voltak láthatóak, miután a vállalatok széles körben visszavágták marketingköltségeiket. Mostanra viszont javultak gazdasági kilátások, ami talán a hirdetési számokban is tetten érhető lesz. De emellett az AI fejlesztésekkel kapcsolatos fejlemények vagy bevételi várakozások még jelentős hatással lehetnek az árfolyamokra, így érdemes erre is külön figyelni.

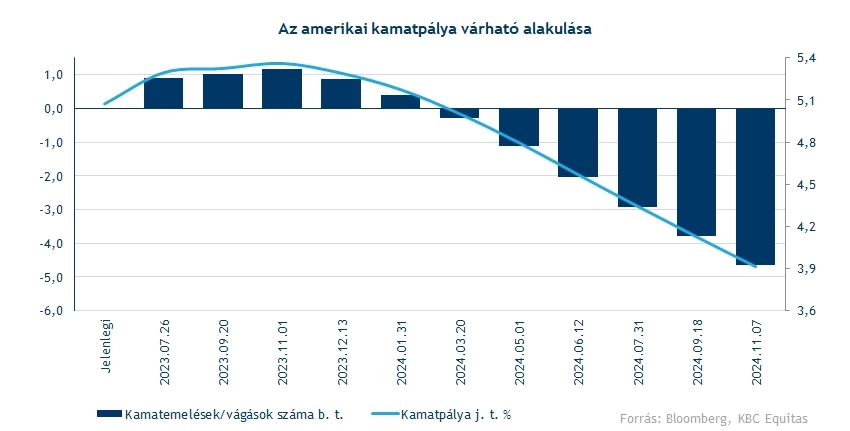

Emellett még a kamatpálya várható alakulása is jelentős hatással bírhat a technológiai és kommunikációs részvények árfolyamaira, hiszen jellemzően a növekedési részvények esetében az elemzők a távolabbi jövőben várják a nagyobb összegű pénzáramlásokat, így a visszadiszkontálás miatt közel sem mindegy, hogy mekkora diszkontfaktort használnak. Az utóbbi hetekben újból emelkedésnek indultak a kamatvárakozások az Egyesült Államokban, a 10 éves kötvényhozamok már 4 százalék felett is jártak, mielőtt visszaestek 3,9 százalék közelébe. A vártnál ugyanis talán szigorúbb hangnemet ütött meg a Fed kommunikációja, Jerome Powell jegybankelnök szerint már az sincs kizárva, hogy még két további alkalommal is emeljenek a kamatokon a Fed döntéshozói. Bár ez még nincs kőbe vésve, de a piaci várakozások már nagy valószínűséggel egy 25 bázispontos emelést áraznak a július végén esedékes kamatdöntés kapcsán, míg egy későbbi, szeptemberi emelést sem zárnak már ki a piaci szereplők, bár erre már sokkal kisebb esélyt látnak.

Ugyan a jelenlegi várakozások már magasabb kamattetőt mutatnak a korábbi hónapokhoz képest, de az látható, hogy az infláció folyamatosan esik, a tegnap közzétett júniusi fogyasztói árindex pedig már csak 3 százalékos emelkedést mutatott éves szinten. A legfontosabb kérdés most az lehet, hogy meddig tartja magas szinteken a kamatokat a Fed, a jelenlegi várakozások szerint akár már jövő év elején elkezdheti a kamatok visszavágását a jegybank. A várakozásokban bekövetkező esetleges változások a jövőben jelentős piacmozgató hatással bírhatnak, viszont amennyiben az infláció és a maginfláció is csökkenő trendben mozognak, ezek a kilátások akár változatlanok maradhatnak, ami a részvénypiacoknak lehet kedvező idővel.

Ismét a céltartalékoláson a fókusz a bankoknál

A héten a bankszektor jelentéseivel megkezdődik a gyorsjelentési szezon. A bankszektor az elmúlt időszakban szépen teljesített, annak ellenére, hogy az Egyesült Államok regionális bankjai között több csőd is volt, amely miatt a bizalom a szektorban megingott. A Fed gyors likviditásnyújtása viszont segített helyreállítani mindezt, valamint a nagybankok a kisebb szereplőket is felvásárolták. Fontos kiemelni, hogy a legnagyobb nemzetközi tevékenységgel rendelkező bankokra egyébként is szigorúbb szabályozás vonatkozott, amely ellenállóvá tette a bankokat a negatív hatásokkal szemben. Részben köszönhetően a nagybankok szigorúbb szabályozásának a legnagyobb szereplők ellenállók maradtak, valamint tőkeerősségüket is megőrizték. A Fed nemrég tette közzé az idei évi stressztesztjének eredményeit, amelyen a nagybankok rendre megfeleltek, így lehetőség nyílt számukra, hogy megemeljék az osztalék mértékét is.

A második negyedéves gyorsjelentési szezonban ismét a kockázati költségek kerülhetnek fókuszba a bankoknál. A továbbra is magas kamatkörnyezet, illetve a gyengébb makrogazdasági kilátások miatt magasabb céltartalékolásokra, valamint leírásokra lehet készülni, amelyek negatív hatással lehetnek a profitra nézve. Ezzel együtt persze nem feltétlenül kell tartani attól, hogy veszteségesen működtek volna a bankok, azonban várhatóan a profitabilitás nem lesz a csúcsközelben. Nyilvánvalóan a magas kamatkörnyezet hozzájárulhat a kamatbevételek emelkedéséhez, ugyanakkor a tőkepiacon inkább vegyes mozgások voltak, így a befektetési banki bevételek tekintetében is várhatóan kevésbé lesznek erősek a számok. A céltartalékolás tekintetében a koronavírus járvány időszaka óta a legmagasabb szintű céltartalékolásra számít az elemzői konszenzus a legnagyobb amerikai bankoknál. Az egyik legkritikusabb szegmens a hitelkártyák, ahol magasabb leírásokra lehet számítani előzetesen. Legfőképpen tehát a hitelezési veszteségekre képzett céltartalék lehet az a sor az eredménykimutatásokban, amelyre a befektetők kiemelten figyelni fognak, és leginkább ez befolyásolhatja az árfolyammozgásokat is a jelentéseket követően.

Magasabb szinteken az értékeltség

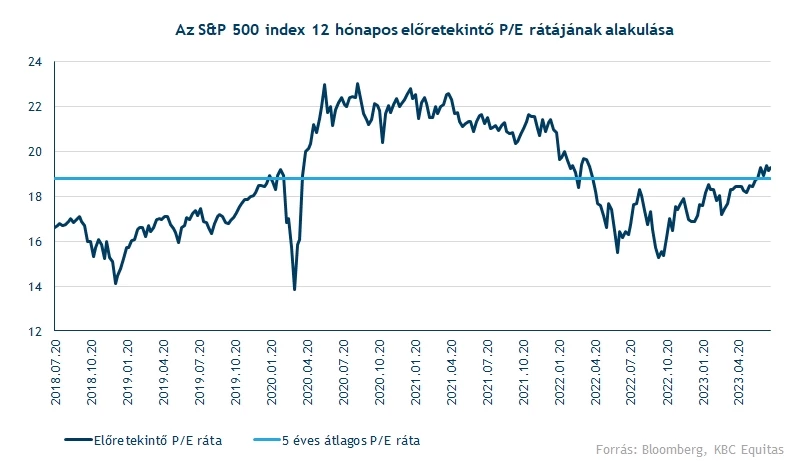

Talán nem szolgál az sok meglepetéssel, hogy az S&P 500 index árfolyamának emelkedésével az index előretekintő P/E rátája is magasabb szintekre szökött. Az év eleji 17 körüli szintekről így már 19 fölé emelkedett a mutatószám által felvett érték, de az jól látható, hogy a 2020 második felében és 2021 egészében jellemző 21-22-es szinteket még nem érte el a szorzószám, túlértékeltségről tehát talán korai lenne még beszélni. Ezekről a szintekről viszont már a várható 10 éves átlagos hozamok sem olyan magasak, a historikus adatok alapján 2-6 százalék közötti éves hozamokra lehet kilátás a következő 10 évben.

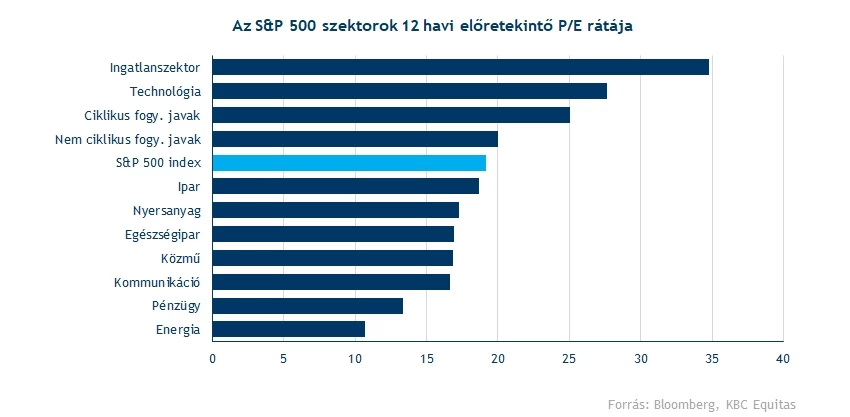

A szektorok között láthatóan az ingatlanszektor még mindig túlértékelt szinteken tartózkodik, ez inkább azért a kifejezetten pesszimista kilátásoknak, és nem a magas piaci árfolyamoknak tudható be. De már a tech szektor is inkább túlértékeltnek tűnik a jelenlegi szinteken, utoljára a 2021-es bika piac idején volt hasonlóan magas a szektor értékeltsége. A gyengébb részvénypiaci teljesítmény ellenére az energiacégek már magasabb P/E mellett forognak, mint az év elején, így nem igazán beszélhetünk alulértékeltségről annak ellenére sem, hogy bőven az S&P 500 index értékeltsége alatt tartózkodik a szektor P/E rátája.

Láthatunk még új csúcsokat idén?

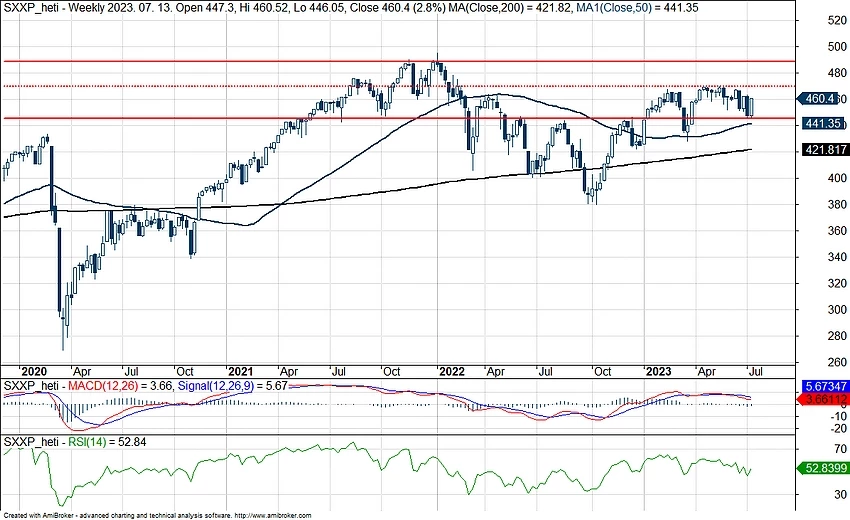

Egyébként az előző negyedéves jelentési szezon inkább pozitív meglepetéseket tartogatott, különösen a techcégek jelentéseire érkeztek pozitív visszajelzések a piaci mozgásokban. Az S&P 500 index is emelkedésnek tudott indulni a jelentési szezont követően, és csak június alatt 6,5 százalékkal erősödött az index árfolyama. Ezzel már új idei csúcsokra szökött az árfolyam, és most is ezekről a szintekről próbálkozna emelkedéssel az index. A következő akadály már 4550 pont környékén mutatkozik, de onnan már a historikus csúcsot jelentő 4780-as szint is látóhatáron belül kerülhet, igaz, ennek eléréséhez még több mint 7 százalékos emelkedésre lenne szükség. Az RSI még éppen a túlvettséget jelentő zóna alatt helyezkedik el, tehát akár folytatódhatna is az eddigi emelkedés, és akár új idei csúcspontok elérésére is lehetne még kilátás. Viszont az sincs kizárva, hogy ne látnánk egy kisebb korrekciót ezekről a szintekről, ebben az esetben viszont számos védelmi zóna foghatná meg az index esését, többek közt a 4150 pontos szint, vagy esetleg az 50 napos mozgóátlag.

Az S&P 500 index heti grafikonja (2023. 07. 13. nyitás előtt)

Európa hogy tartja magát?

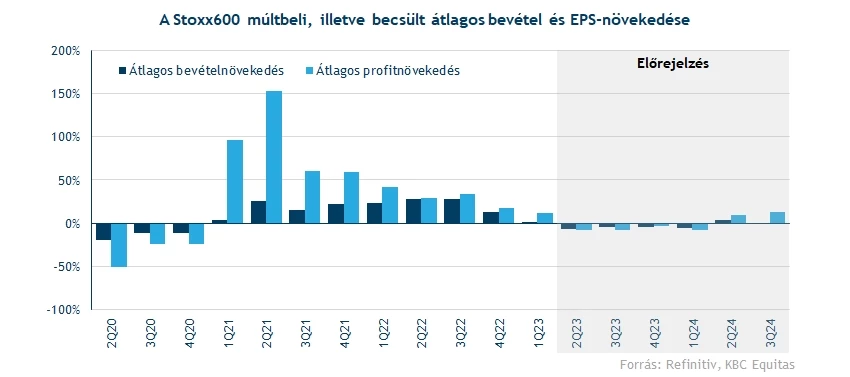

Nem panaszkodhattak különösebben a befektetők az előző gyorsjelentési szezon kapcsán Európán belül, igaz, a bevételek gyengébbek lettek, hiszen a korábban várt 1,7 százalékos növekedés helyett csak 1,1 százalékkal voltak magasabbak a tavalyi első negyedéves bevételi számoknál. Profit téren viszont felülteljesítés mutatkozott, a várt stagnálás helyett 11 százalékos növekedés jellemezte a profitszámokat, így összeségében azért inkább egy jól sikerült jelentési szezonról beszélhetünk.

A mostani jelentésekkel kapcsolatban viszont már nagyobb visszaesést várnak az elemzők mind bevétel-, mind profitsoron. A STOXX 600 indexet alkotó cégek bevételei átlagosan 6,6 százalékkal eshetnek vissza, tehát igencsak gyengék a jelenlegi kilátások, 2020 óta először várható csökkenés bevétel téren. Emellett még profitok tekintetében is kifejezetten pesszimista előrejelzéseket láthatunk, a Refinitiv elemzése szerint átlagosan 8,2 százalékos visszaesés várható a második negyedéves eredményekben. A gyengébb vállalati eredmények egyébként még az idei év végéig velünk maradhatnak, a harmadik negyedévben is hasonló mértékű vállalati bevételi és profitcsökkenésre van kilátás, és majd 2024 második felében várható fellendülés, amiben persze már a bázishatásnak is szerepe lesz.

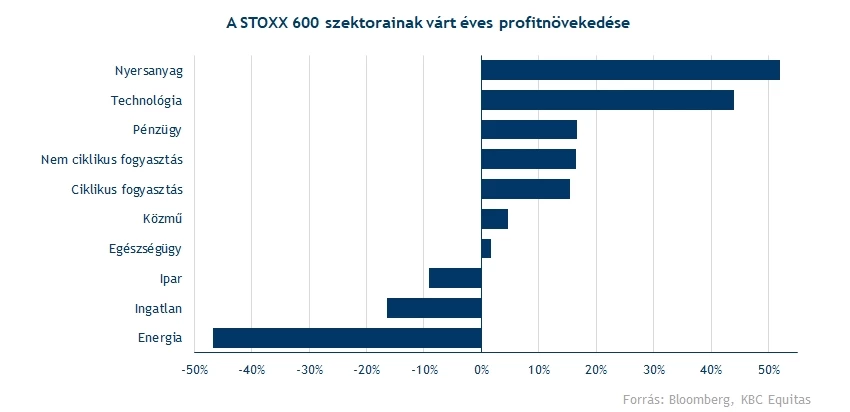

A pesszimista kilátásért elsősorban az energiaszektor gyengélkedése tehető felelőssé, ha az energiacégektől eltekintenénk, már növekedést mutatnának a várakozások összeségében, pontosabban 4,2 százalékos profit- és 0,7 százalékos bevételnövekedésre lehetne kilátás. Kifejezetten gyengék tehát a kilátások az energiaszektorban, 2023 második negyedéve alatt akár 47 százalékos profitcsökkenésre is lehet esély. Az olajárak láthatóan már a háború előtti szintekre estek vissza, valamint a gázárak is kétéves mélyponton tartózkodnak, lassulást eredményezve a szektorban, emellett a kilátások sem annyira fényesek a szektoron belül, hiszen a gazdasági lassulással együtt a kereslet is visszaeshet az energiahordozók iránt. Emellett az ingatlanszektor is folytathatja a gyengélkedését, láthatóan nem tértek még magukhoz Európában sem az ingatlanbefektetések.

Tehát nem kifejezetten magabiztos kilátások mutatkoznak a második negyedév kapcsán, de azért az sem igaz, hogy a gazdaság egésze gyengélkedne, így néhány iparág inkább felfelé tűnik ki. Európában azért kisebb részét képezi a gazdaságnak a technológiai szektor, mint az Egyesült Államokban, de az itt is látható, hogy kifejezetten erős jelentési szezonnak nézhetünk elébe az európai techrészvények körében. Elemzői várakozások szerint a szektorban összesen 44 százalékkal lehet magasabb a nettó profit az egy évvel ezelőtti eredményekkel összehasonlítva, emellett a szektort alkotó cégek összebevétele 114 milliárd euróra rúghat a negyedévben, ami 150 millióval több mint egy évvel ezelőtt. Ugyan a legtöbb chipgyártó Ázsiában vagy az Egyesült Államokban tevékenykedik, az AI forradalom nem kerülte el Európát sem, gondolhatunk például az chipgyártáshoz nélkülözhetetlen nyomtatókat készítő ASML-re, vagy az autóiparban is tevékenykedő Infineonra.

Ezen kívül még a pénzügyi szektorban is növekedésre van kilátás, itt a vállalati profitok 16 százalékkal növekedhetnek 2022 hasonló időszakához képest. Ugyan a hitelezésben nagyobb visszaesés volt látható, de a magasabb kamatoknak köszönhetően jelentős kamatbevételei származhatnak a bankoknak a náluk elhelyezett betétek után. A bankválság okozta félelmek is elmúlóban vannak, bár a piac még mindig igen bizonytalan, amit az oldalazó bankrészvények is jól mutatnak.

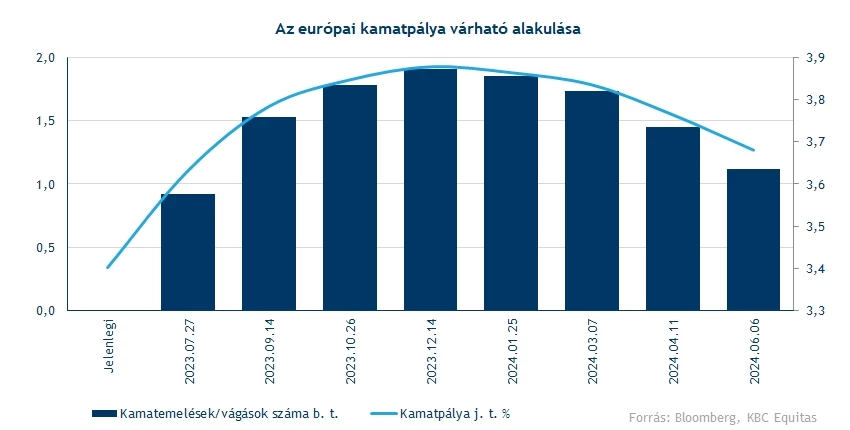

Továbbra is emelkedő pályán a kamatok

Voltak változások a kamatvárakozásokkal kapcsolatban az elmúlt hetek során, ugyanis inkább a magasabb szintek felé indultak meg a piaci előrejelzések. A korábbi hónapokhoz képest ugyanis lassabban csökkentek a fogyasztói árak júniusban, de például Németországban már emelkedés volt látható éves alapon is. Ezzel szinte biztossá vált, hogy az EKB is kitart a monetáris szigorítás mellett, és a piac még két további 25 bázispontos emelést áraz. Az, hogy ez elég lesz-e az infláció letörésére, nem egyértelmű egyelőre, de azt a jegybankok is megjegyezték már, hogy nincs előre kijelölt kamatpálya, így mindig az aktuális makroadatok fényében várhatóak a jegybanki döntések.

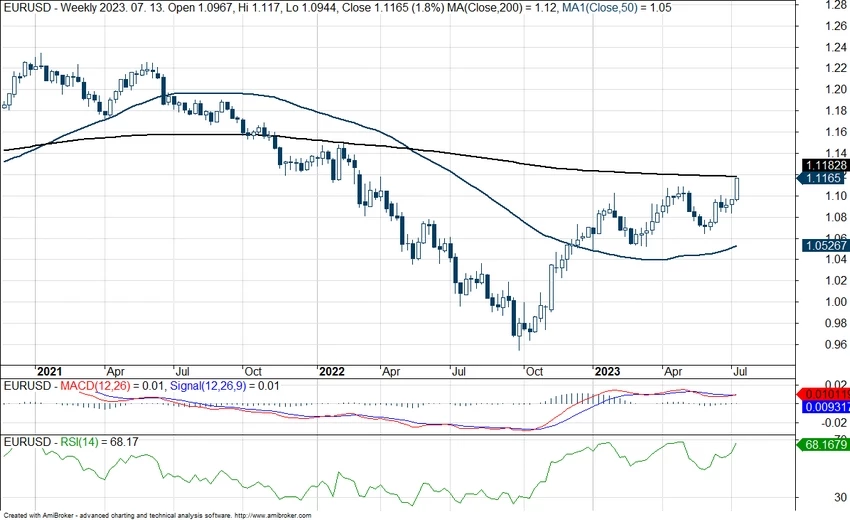

Ezzel együtt az euró nem gyengült igazán a dollárhoz képest, sőt, a japán jennel és kínai jüannal szemben is komoly erősödésnek lehettünk már szemtanúi. Így ez erősebb euró az előttünk álló fél évben már komoly negatív devizahatást fejthet ki elsősorban az exportokra is építő gyógyszercégek és fogyasztási cikkeket szállító cégek profitszámaira. De nemcsak az ázsiai piacok érintettek, hiszen az EURUSD is bőven az egy évvel ezelőtti szintek felett tartózkodik, így az amerikai szállítmányok kapcsán is negatív devizahatásra lehet már számítani. Az amerikai cégek esetében éppen kedvező lehet a gyengébb dollár, ami főleg az exportszállítmányokra építő cégeknél fejtheti ki pozitív hatását.

Az EURUSD heti grafikonja (2023. 07. 13. 10:30)

Elfogyott a lendület az európai tőzsdéken?

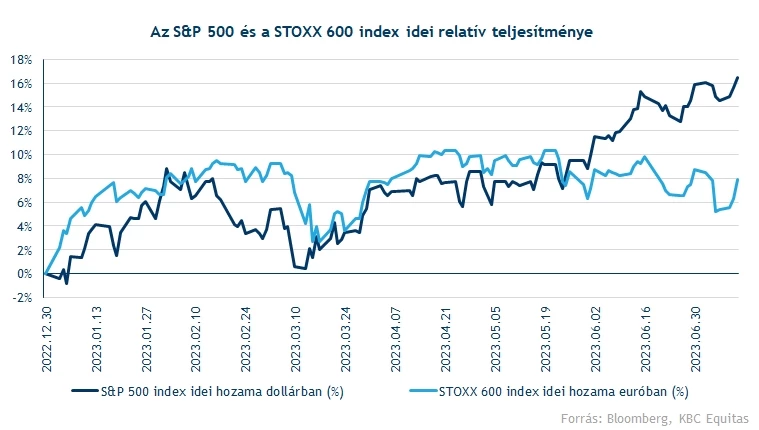

Az európai részvénypiacok egészen júniusig hozták az amerikai piac által diktált ütemet, viszont az elmúlt 1 hónap során láthatóan lefordultak az európai részvények, míg Amerikában kitartott az emelkedő trend, ezzel az idei évben már felülteljesítőnek számítanak az amerikai tőzsdék. Ez nem is annyira meglepő, ha felismerjük azt a tényt, hogy a világ legnagyobb technológiai vállalatai Amerikában találhatóak, és az utóbbi időben ezen, stabil fundamentumokkal rendelkező technológiai cégek részvényeinek kedvezett elsősorban a gazdasági környezet.

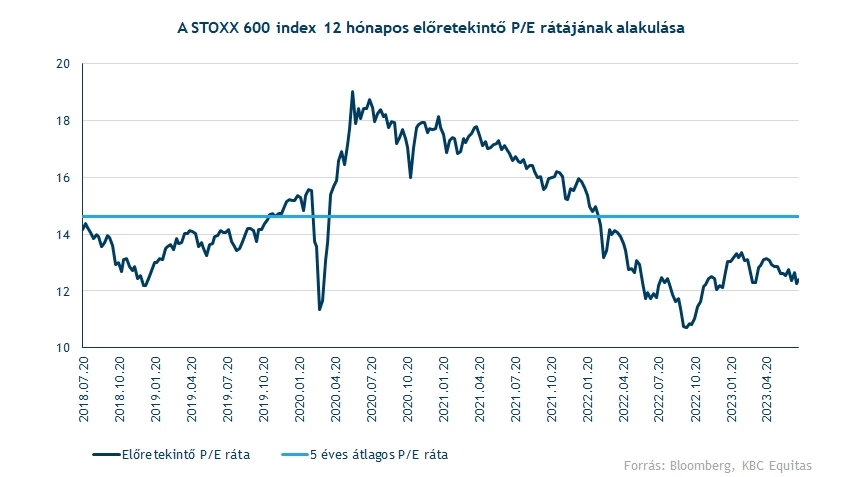

Ezzel együtt továbbra is fennáll az a helyzet, hogy alulértékeltnek tűnnek az európai részvények a mostani szinteken, hiszen bőven a 14,6-es historikus átlagos szint alatt tartózkodik a STOXX 600 index jelenlegi 12-es előretekintő P/E rátája. Ez bőven elmarad az S&P 500 saját 19-es mutatószámától is, és bár historikusan is jellemző a magasabb értékeltség az amerikai részvények esetében, a jelenlegi különbség így is kiugrónak számít már.

2022 végén és 2023 elején még az európai piacok felülteljesítését láthattuk, viszont hamar elfogyott a lendület a tőzsdéken, és inkább oldalázásnak lehettünk szemtanúi. Idén a német DAX és francia CAC 40 index is új történelmi csúcsszintekre emelkedett, viszont ezektől a szintektől valamelyest messzebb kerültek az indexek árfolyamai a múlt heti leszúrást követően. Ugyan a több országot is lefedő STOXX 600 index esetében nem beszélhettünk történelmi csúcsokról az idei évben, de az index már az orosz-ukrán háború előtti szinteket is érintette, igaz, az elmúlt hónapokban mintha megakadt volna a lendület. A napokban a 200 napos mozgóátlagról mutatott be fordulatot az index árfolyama, ami így a jövőben a 445 pontos szint mellett is támaszt nyújthat. Innen tehát akár a korábbi lokális csúcsokat is megcélozhatná az index, de az látható, hogy nem lesz egyszerű dolga a 470-es szint áttörésével az árfolyamnak, utoljára tavaly februárban tartózkodott az ellenállási szint felett az index.

A STOXX 600 index heti grafikonja (2023. 07. 13. 10:30)

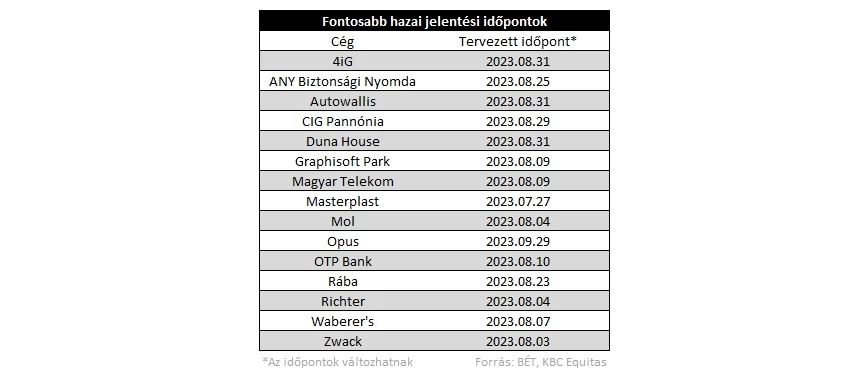

A magyar jelentésekre is megéri várni

A fontosabb magyar jelentések augusztus első két hetében lesznek esedékesek, ezek közül is a Richter, illetve a Mol kezdi meg majd a sort, ezt követően jön a Telekom, majd az OTP friss negyedéves eredménye. Éves szinten azért sokat változott a gazdasági helyzet itthon is, a csökkenő energiaárak teret nyitottak a kormány előtt, hogy némileg mérsékeljék az egyes szektorokra kivetett különadók mértékét, bár a telekom szektor különadó rendszere változatlan maradhat a következő időszakban is.

A négy vezető részvényhez kapcsolódó előzetes várakozásainkról szóló elemzéseink is érkezni fognak majd idővel, azért látni kell, hogy idén eddig jól teljesítenek a piacokon a részvények. Ezzel a BUX index is megtörte a tavalyi évet jellemző erős negatív trendjét, és éles fordulatnak tudott indulni, ezzel már 50 ezer pont fölé tudott elmozdulni a magyar index. Lehet még tér a társaságok előtt a további bővülésre, de természetesen a magyar gazdaság helyzete is erősen befolyásolja az eredmények alakulását, emellett a különadók kivezetése sincs kőbe vésve egyelőre. A Mol részvényéről még a negyedéves jelentés közzététele előtt, július 20-án esik le az osztalékszelvény, a társaság 350 forintnyi osztalékot fizet ki a részvényesek számára, tehát itt még egy nagyobb esés várható az árfolyamban.

Várhatóan a Mol már nem fog tudni idén újabb rekordévet zárni eredmény tekintetében, de a többi blue chipnek is nehéz dolga lesz, bár a Telekom az inflációkövető klauzulájának hála, akár még jelentősebb mértékű bevételnövekedést, illetve ezzel együtt majd profitjavulást érhet el. A Richternél érdemes lehet figyelni a forint körüli mozgásokat is, míg az OTP esetében a hitelezés felpörgése lehetne fókuszban a következő időben.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.