Véget ért a negyedéves gyorsjelentési szezon az Egyesült Államokban, amely összességében a vártnál kisebb mértékben erősebb gyorsjelentéseket hozott, ugyanakkor a profitnövekedésben különbségek mutatkoztak az egyes szektorok között. Az energiaszektor egyértelműen nyertese volt a magas nyersanyagáraknak, míg az emelkedő inflációs környezet más szektorban negatív hatásként csapódott le. A relatív jó második negyedév mellett azonban a kilátások romlanak, a makrogazdasági mutatókkal együtt, és ez az indexek árazásában is megjelenhet. A jelentési szezon kezdete óta azért inkább emelkedtek az indexek, azonban a kilátások miatt nagyobb a bizonytalanság, és a Fed kamatemelési ciklusa is nagymértékben befolyásolhatja majd a mozgásokat a jelentési szezon után.

A gyorsjelentési szezon mellett egyéb hatások is érvényesültek a piacon, illetve a makrogazdasági kilátások továbbra sem fényesek. A Fed kamatemeléseivel kapcsolatos várakozások pedig szintén jelentős hatással vannak a mozgásokra, ahogyan ez az augusztusban megindult ralinál is látható volt. Ezzel együtt azt láthattunk, hogy a jelentési szezonban inkább emelkedtek az indexek és a mostani időszakban látható egy kisebb lefordulás. A júniusban kialakult mélypontoktól azonban feljebb járnak az indexek.

Az S&P 500 technikai képét nézve augusztus folyamán a 200 napos mozgóátlagig emelkedett az index, ahonnan viszont egy élesebb lefordulás következett. Ha az emelkedést nézzük az S&P 500 már túl jár a Fibonacci szintek alapján a 23,6-os visszatérési szinten, és akár könnyen visszatesztelheti a 4000 pontos szintet is.

Összességében a gyorsjelentési szezon inkább a várakozásoknál jobb eredményeket hozott, azonban a kilátások között nagy a bizonytalanság és a szektorok között is nagy különbség látható, ez összességében mérsékelt lendületet tudott hozni a piacokra, és azért az látható, hogy a jelenlegi profitabilitási szintek és a kilátások összességében kevésbé indokolnak újabb csúcsokat az amerikai indexeknél, főként, ha figyelembe vesszük a jelentési szezon mellett a kamatkörnyezet emelkedését is.

Az S&P 500 napi grafikonja (2022. 08. 26. nyitás előtt)

A szektorok közötti piaci teljesítményben is láthatók különbségek a gyorsjelentési szezonban. A legjobban ismét az energiaszektor teljesített, míg a közműcégek, és az iparcégek is emelkedtek. Az IT cégek és a bankszektor is csak mérsékelt emelkedést tudott felmutatni, míg a telekommunikációs szektor, az ingatlanszektor, és az egészségügyi szektor alulteljesítő volt az árfolyamok tekintetében. Az egyes szektorokon belül a részvényárfolyamok teljesítményét azonban érdemes összevetni a fundamentumokkal is.

Hogyan zártak az amerikai cégek?

A második negyedéves jelentési szezonban láthatók volt a vállalatoknál a makrokörnyezet negatív hatásai. A magas infláció és ezzel együtt a magas nyersanyagárak emelkedő költségeket hoztak nemcsak az alapanyagok esetében, hanem például a munkaerőnél is. Emellett különbözőképpen alakult a bevételnövekedés a vállalatoknál, hiszen szektorról-szektorra különböző, hogy milyen mértékben tudnak árat emelni a vállalatok, amely természetesen az adott cég vevői körétől is függ.

Az árak emelkedése a bevételsorokon inkább növekedést hozott, ezt mindössze az amerikai cégeknél a dollár erősödése fogta vissza, míg például az európai cégeknél az euró gyengülése épp, hogy segítette a növekedést. Szintén érdekes, hogy ebben a gyorsjelentési szezonban is a bevételek növekedési üteme inkább meghaladta az átlagos EPS növekedést, míg korábban az EPS növekedés magasabb ütemű volt. Ez egyrészt köszönhető az általánosan növekvő költségszintnek, illetve az EPS esetében a részvényvisszavásárlások hatásával is számolni kell, amely egy olyan időszakban, amikor a cégek nagyobb mértékben vásárolnak vissza részvényt, szintén növelheti az EPS-t.

Általánosságban kijelenthető, hogy az amerikai cégeknél inkább a várakozásokat felülmúlták a második negyedéves gyorsjelentések, kivétel talán ez alól a fogyasztási szektor, valamint a telekommunikáció. Előbbinél jelentős költségoldali nyomás látható, miközben az árakat már csak mérsékelt ütemben tudták növelni a cégek (pl. Walmart), így a mérsékelt bevételnövekedés mellett a profitabilitás visszaesett.

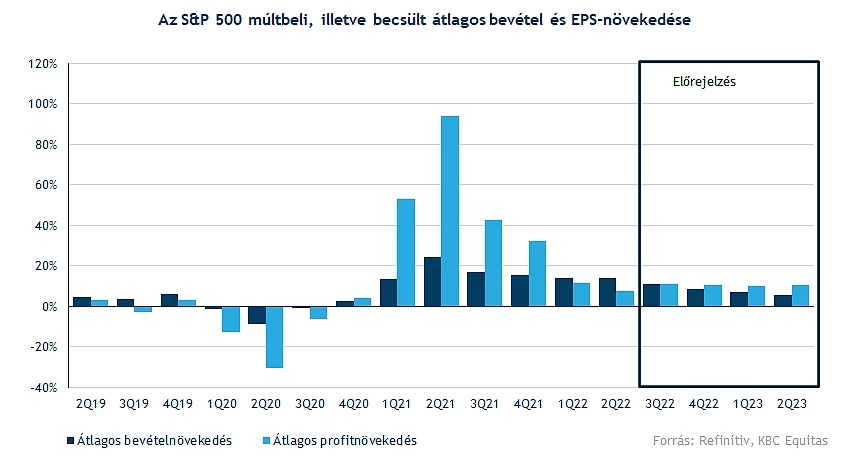

Az átlagos bevételnövekedés az S&P 500 esetében 13,9 százalékos volt, míg az EPS-növekedés 7,3 százalékos. Az élen szerepelt az energiaszektor (amellyel a későbbiekben bővebben is foglalkozunk), de a nyersanyag, ipar, egészségügy, közművek és az ingatlancégek esetében is nagyobb bővülés volt látható a bevételekben. Nem sokkal maradt le a technológiai cégek bevételnövekedése, viszont a pénzügyi szektorban, és a telekommunikációs cégeknél, valamint a tartós fogyasztási cikkek esetében alacsony volt a bevételnövekedés. Általánosságban tehát a bevételek növekedtek, amelyben a magasabb inflációs környezet is szerepet játszik, a profit növekedése azonban nagyobb változékonyságot mutat az egyes szektorok között.

Már látszik, hogy az EPS-növekedés üteme alacsonyabb volt átlagosan a bevételnövekedés üteménél, a fogyasztási, a telekommunikációs és a pénzügyi szektorban is átlagosan csökkent az EPS, és a technológiai szektorban is vegyesek voltak az eredmények, így összességében minimális csökkenés látszódik az EPS-ekben. A nyersanyagszektorban, az iparban, az egészségügyi cégeknél és az ingatlancégeknél pedig növekedés látszódott az EPS-ben is, alapvetően tehát ezek a szektorok húzták az S&P 500 EPS-növekedését a második negyedévben az energiaszektor mellett, amely az élen járt.

Természetesen a második negyedéves számok mellett az előrejelzés is nagy fókuszt kapott, hiszen lassulásra a makrogazdasági indikátorok alapján inkább az év második felében lehet számítani. A relatív jó második negyedév után pedig a kilátások inkább borúsabbak lettek a vállalatok részéről is, illetve az első két negyedévben az amerikai GDP is csökkenést mutatott. Az előrejelzéseknek köszönhetően is az árfolyamreakciók a jelentések után vegyesen alakultak.

Ismét az energiaszektor a nyerő?

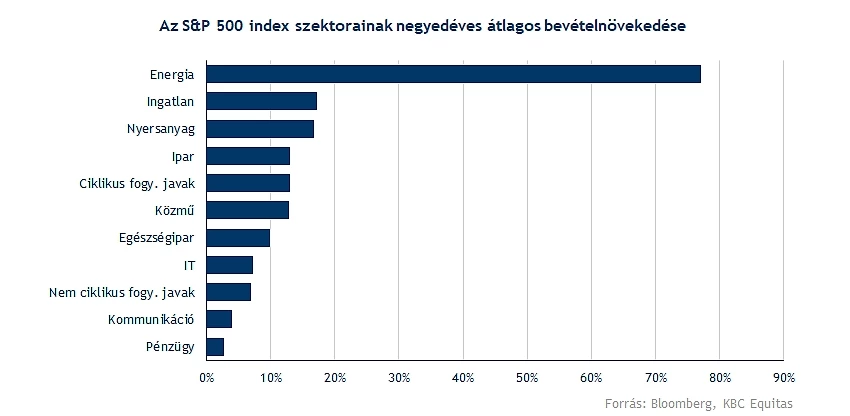

Érdemes külön foglalkozni az energiaszektorral is, hiszen az emelkedő olaj és gázárak kiemelkedő profitot és cash flow termelést jelentenek ebben az időszakban a vállalatoknak. Mindez egyrészt az egyes cégek árfolyamán is látszódik, de a vállalati profitok is nagyon magas szintre emelkedtek.

Egyrészt a szektorban a bevételek is átlagosan 77 százalékkal emelkedtek a tavalyi évhez képest, másrészt az EPS is 300 százalékkal növekedett. Lényegesebb azonban, hogy ebben a szektorban látszódik az, hogy most az olajárak, valamint a finomítói marzsok emelkedésével (globálisan), nagyon magas cash flow termelés jelentkezik a cégeknél, amelyből az egyébként szükséges beruházásokat is el lehet indítani, valamint a részvényesek számára is van tér többlet kifizetésekre (magasabb osztalék, megnövelt részvény-visszavásárlás). A jelenlegi környezetben tehát továbbra is nyertesnek tűnik az energiaszektor. A részvények teljesítménye pedig szintén kiemelkedő, amellett is, hogy a nyári időszakban inkább csökkentek az olajárak, bár az elmúlt hetekben már emelkedés látszódott. Az olajárakkal részletesen is foglalkoztunk eheti elemzésünkben.

Piacok értékeltsége a jelentési szezon alapján

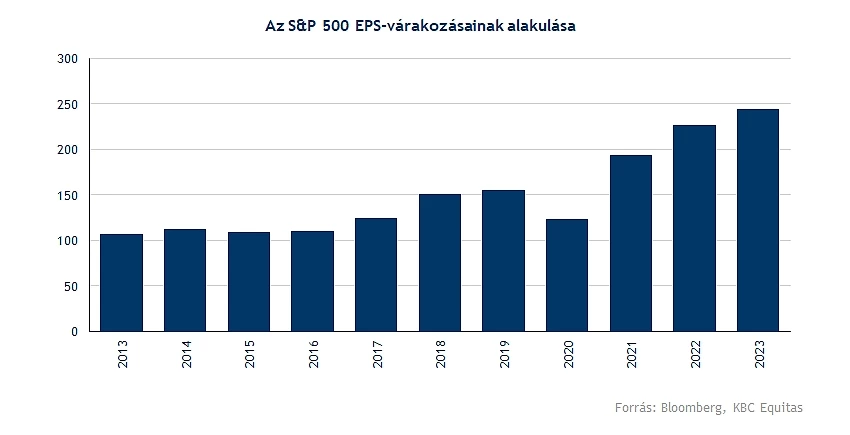

Érdemes megnézni a következő időszakokra vonatkozó várakozásokat is. Az alábbi ábrán az S&P 500-ra vonatkozó EPS becslések láthatóak, amely az összes indexben szereplő vállalat EPS-várakozásain alapul. Ez alapján az idei évben, illetve a következő évben is még növekvő EPS-sel lehet számolni (a jelenlegi feltételezések alapján). Mindez a mostani S&P 500 értékével összevetve a 2022-es évben várt EPS alapján 18,5-es, a 2023-as becsült EPS alapján pedig 17,2-es P/E rátát jelent.

Ezek a szintek a tavalyi évnél jóval alacsonyabbak, amikor is rövid ideig 30 felett is járt a mutató, majd onnan jelentősebb esés következett be, részben a diszkontráták növekedése (várható növekedése) miatt. Hasonlóan alacsony szintekre az értékeltség a közelmúltban 2018-ban, illetve 2020-ban került, illetve a dotkom-lufi után is hasonló értékeltségi szintek voltak láthatóak az S&P 500 esetében. Az értékeltség tehát nem magas, kérdés azonban, hogy egy esetleges recessziós forgatókönyv megvalósulásának esetén, amikor is a vállalati EPS-ek is csökkenést mutatnak, akkor a hasonlóan alacsony értékeltség mellett is az S&P 500 index értékében inkább csökkenésre kell majd számítani.

Európa

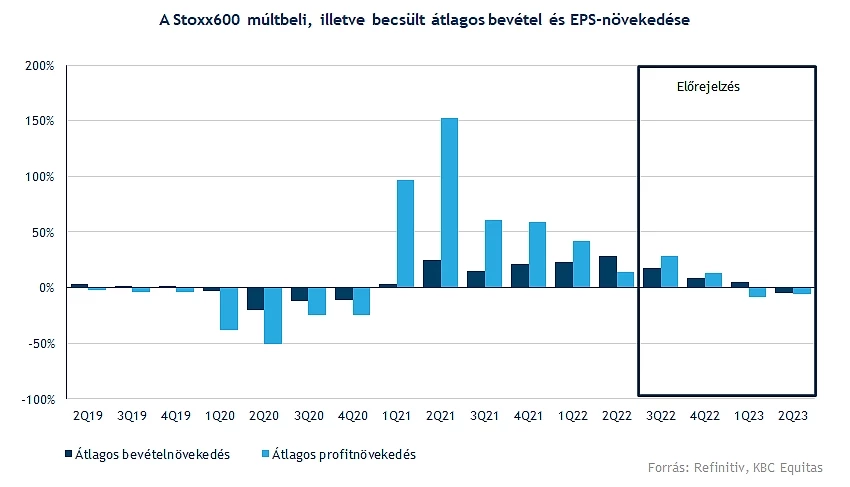

A trendek hasonlóak voltak az európai cégeknél is, bár a növekedés üteme az eltérő bázis miatt itt magasabb volt. Összességében a vállalatok közel kétharmada a várakozásokat felülmúló gyorsjelentésről számolt be (a Stoxx 600 indexen belül a vállalatok kb. 10 százaléka nem tette közzé a jelentését, míg az S&P 500 esetében ez a szám közel 100 százalék). Az átlagos bevételnövekedés a Stoxx 600 indexen belül 28 százalékos volt, míg az EPS növekedés közel 15 százalékos. Ebben azonban nagy szerepet játszik Európában is az energiaszektor, amely nélkül azért jóval alacsonyabb mértékű volt az EPS-növekedés.

Szintén igaz az európai cégekre, hogy a bevételekben egyetlen szektorban sem volt látható csökkenés, viszont a profitabilitás csökkent, és a fogyasztási, a telekommunikációs, valamint a pénzügyi szektorban csökkent az EPS is. A költségnyomás tehát itt is látszódik, és a kilátásokat tekintve a következő időszakban szintén lassulhat a növekedés, míg 2023-ban már az EPS csökkenésére van kilátás, és a jelenlegi várakozások alapján a jövő év második felétől a bevételnövekedés üteme is mínuszba fordulhat.

Szintén elmondható, hogy a recessziós kockázatok miatt a Stoxx 600 index esetében is alacsony az értékeltség. Az előretekintő P/E ráták 11-12 körül mozognak, amely a historikus átlag (14) alatt van, illetve az S&P 500 indexhez képest is alacsonyabban árazottak az európai részvények, ez a diszkont pedig az elmúlt időszakban tovább emelkedett.

Hazai részvények

Jól teljesítettek a magyar részvények is, összességében pedig augusztus folyamán a BUX index is emelkedni tudott, bár a nemzetközi piaci hangulat is kedvező volt. A Mol esetében az adóhatások mellett is kiemelkedő az eredmény a magas olajárak és a finomítói marzsok mellett, illetve az OTP esetében is a kamatbevételek növekedése a magasabb adóhatásokat, illetve céltartalék szintet ellensúlyozni tudta. A kilátások tekintetben kérdés, hogy az eddig erős hitelbővülés a magasabb kamatkörnyezetben mennyire tarthat ki. A Richternél a forintgyengülés nagymértékben segítette a negyedévet, a Magyar Telekom pedig bevételsoron erősen szerepelt a negyedév során, bár látható, hogy az adóhatások jelentősen rontják a profitabilitást a vállalatnál.

A blue chipek jelentéseiről a bővebb elemzéseinket az alábbiakban olvashatják ügyfeleink:

OTP: Pozitív meglepetést tudott okozni az OTP a második negyedéves jelentésében, szinte minden soron felülmúlva a várakozásokat. Látható az emelkedő kamatmarzsok hatása, és továbbra is nagyon erős a hitelállomány bővülése csoportszinten az orosz és az ukrán leánybankok állomány szintjeinek csökkenésével együtt is. Mindez rekordbevételeket hozott az OTP-nek, és az előző negyedévhez képest a kockázati költségek is csökkentek, így hiába a magasabb adóterhek és egyéb korrekciós tételek, a 76 milliárd forintos konszolidált adózott eredmény már szépen mutat az első negyedév 33 milliárd forintos vesztesége után.

Mol: A második negyedév során rekorderedményt ért el a Mol, amellett, hogy negatív hatások is terhelték az eredményt, a megugró olaj- és gázárak, valamint a finomítói marzsok többszöröződő szintje közel 500 milliárd forintos CCS EBITDA eredményhez segítették hozzá a vállalatot. Az erős első féléves eredmény után a menedzsment megemelte az idei évi várakozásait is, így magasabb CCS EBITDA és szabad cash flow termeléssel lehet számolni az első negyedéves előrejelzéshez képest.

Richter: Elképesztően erős negyedéven van túl a Richter, így a rekordbevétel mellett hatalmas profitbővülést ért el ebben az időszakban. A forintgyengülés jelentős extra eredményt hozott a cég számára, emellett az egyszeri mérföldkő-bevétel is pozitív meglepetést hozott. Az így is optimista elemzői konszenzus várakozásait is alaposan felülmúlta a társaság, sokat javult a marzsok tekintetében is a Richter, valamint a menedzsment továbbra is kitart a 2022-es célok elérése mellett.

Magyar Telekom: A negatív hatások mellett is stabil a Magyar Telekom. A bevételek éves alapon a várakozásainkhoz és az elemzői konszenzushoz képest is erősebben növekedtek, így összességében az árbevétel és a bruttó fedezet növekedése miatt az adózott eredmény is kevésbé esett vissza. Az adóhatások azonban láthatóan jelentős hatással vannak a profitabilitásra, a tovább javuló bevételek azonban pozitívumot jelentenek.

Összegzés

A még növekedést mutató második negyedév után tehát bizonytalan a kép az európai és az amerikai részvényeknél is. A magas olaj és gázárak miatt továbbra is az energiaszektorban látható egyértelmű növekedés, és amíg magasan maradnak az energiahordozók árai, addig ez fennmaradhat. Míg más szektorokban a romló kilátások, illetve a második negyedévi profitcsökkenés vagy ennek jövőbeli kockázata nem indokol csúcson levő részvényárakat, különösen egy emelkedő kamatkörnyezetben. Ezeknek a hatásoknak egy része azonban az elmúlt időszakban már árazódott a piacon, viszont egyes szektorokban (például legutóbb a félvezető-gyártóknál) profit warningok érkeztek, amelynek hatásait a technológiai szektor is megérezheti, de a kiskereskedelmi cégeknél is hasonló volt látható.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.