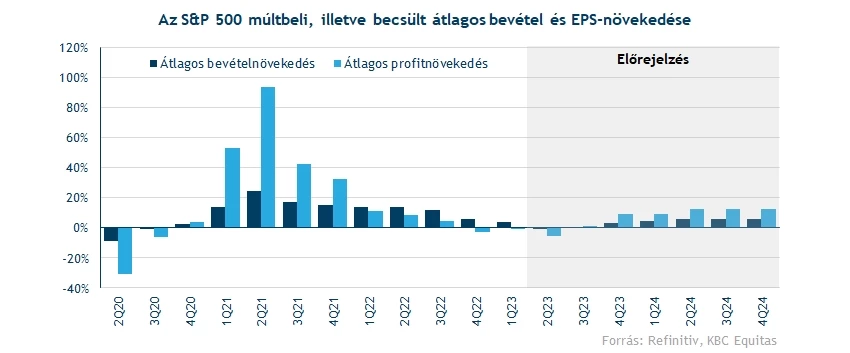

Meglehetősen jól kezdték az idei évet a piacok, és alapvetően a cégek pénzügyi teljesítményére sem panaszkodhattak a befektetők. Az látható, hogy a bevételek szépen növekedtek az első negyedév során, a magasabb inflációs környezetben szabadabb teret kaptak a cégek is az árak megemelésére, és emellett a fogyasztási szintek sem estek vissza drasztikusan. Profit téren viszont már nem volt ennyire erős a cégek negyedéves teljesítménye, a megemelkedett költségek láthatóan fejtörést okoztak a cégeknek világszerte. Az azért látszik, hogy a vártnál jobban tartotta magát az amerikai és európai gazdaság is, így a tőzsdei cégek részvényei is újult erővel kezdhették a 2023-as évet.

Sikerrel ugrották meg az amerikai cégek az alacsonyabb várakozásokat

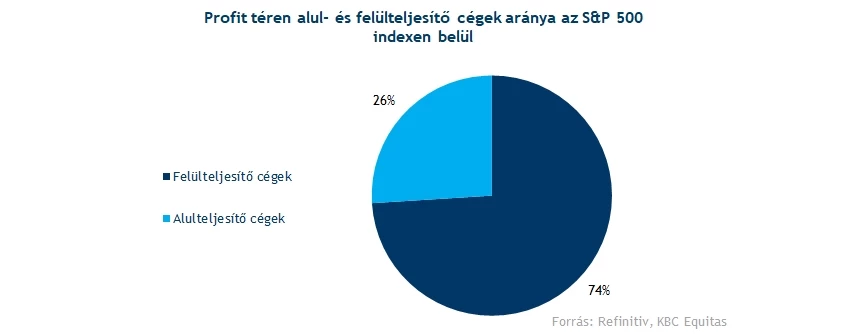

A jelentési szezon közeledtével elemzők folyamatosan rontották le első negyedéves várakozásaikat, így a léc is alacsonyabban volt, amit meg kellett ugraniuk a cégeknek. Ennek köszönhetően inkább pozitív meglepetéseket tartogattak az amerikai cégek jelentései, bár a tavalyi profitszámokhoz képest látható volt a visszaesés. Az S&P 500 indexet alkotó 500 vállalat már több mint 90 százaléka közzétette negyedéves eredményeit és eddig a cégek közel háromnegyede felülteljesítette az előzetes profitvárakozásokat, míg közel 26 százalék maradt el a prognózistól. Átlagosan az amerikai cégek 66 százaléka szokta felülteljesíteni az elemzői várakozásokat, tehát historikus kontextusba helyezve sem nevezhető csalódást keltőnek a végéhez közelítő jelentési szezon.

A következő negyedévekben viszont már stagnálhatnak a bevételek, vagy akár csökkenésnek is indulhatnak. Profit téren is nagyobb visszaesést várnak az elemzők, láthatóan nem lesz egyszerű dolguk a cégeknek a korábbi profitabilitás fenntartásával a közeljövőben. Jelentősebb javulás csak az év vége felé várható, a javuló gazdasági kilátások mellett az alacsonyabb bázisok is segíthetik majd a növekedési ütemet a negyedik negyedévben.

Erős bevételi számok jellemezték a negyedévet

A tavalyi évben egyértelműen az energiaszektor teljesítménye volt a legmeggyőzőbb, a 2023-as évet viszont valamelyest gyengébben kezdték az energiacégek. Látható, hogy az energiaárak csökkenésével visszaestek a bevételi számok a szektorban, a tavalyi átlaghoz képest 5,2 százalékkal voltak alacsonyabbak az idei első negyedéves bevételek. Az olajárak az elmúlt egy évben leginkább csökkenő trendben mozogtak, de a gázárak is meredek esésbe kezdtek a tavaly augusztusi csúcsokat követően, mostanra már kétéves mélypontok közelébe csökkentek vissza. Ezek a folyamatok nem kedveztek az olaj- és gázipari vállalatoknak, de ezt már előre lehetett sejteni, így nagy meglepetések nem láthattunk a jelentések terén, sőt, átlagosan a várakozásokon felüli bevételeket tettek közzé az energiacégek is.

Az energiahordozókón kívül egyéb más nyersanyagok árai is csökkenésnek indultak a tavalyi szintekről, így a nyersanyag szektor szereplői is nagyobb visszaesést szenvedtek el bevételsoron az első negyedév során. Ezen kívül a technológiai és a telekommunikációs cégek bevételei is visszaesést mutattak, de az alacsony várakozásokat így is sikeresen felülteljesítették. A nagyobb techcégek esetében egyértelműen a mesterséges intelligencia került a fénypontba a jelentések kapcsán, láthatóan a Google és Microsoft közötti keresőmotor-verseny is egyre kiélezettebbé vált, de már az Amazon is beszállt az AI fejlesztésekbe. A legnagyobb nyertesei az AI hullámnak talán a grafikai kártyákat is gyártó félvezető cégek lehetnek, nem meglepő módon ezen cégek részvényeinek idei piaci teljesítménye kimagasló eddig.

A többi szektor esetében már javulás volt látható a tavalyi bevételekkel összehasonlítva. A legnagyobb pozitív meglepetést a közmű cégek hozták, itt a szektor szereplőinek bevételei átlagosan több mint 12 százalékkal nőttek éves szinten, míg előzetesen csak 3 százalékos bővülést vártak az elemzők. Emellett a fogyasztási cikkeket értékesítő cégek is erős negyedévet tudhatnak maguk mögött, az amerikai munkaerőpiac láthatóan erős tudott maradni, így nem esett vissza a lakossági fogyasztás sem.

A vártnak megfelelően a pénzügyi szektor is erős negyedévet tudhatott maga mögött, a kamatok emelkedésével szépen nőttek a kamatmarzsok is, valamint a hitelezés mértéke sem csökkent jelentős mértékben, ugyan a jelzáloghitelekben nagyobb visszaesés volt látható, de a hitelkártyaállomány például nőni tudott. A nagyobb bankok jelentésénél nem csak a pénzügyi teljesítményre figyelhettünk, de a tőkemegfelelési mutatók szintjei is külön fókuszt kaptak, ahol egészségesnek mondható mutatókat láthattunk, megnyugvást hozva piacokra. Azonban az látható, hogy több nagyobb pénzintézet részvénye sem tudott a korábbi szintekre visszaerősödni, a regionális bankok folyamatos csődjei miatt ugyanis megingott valamelyest a befektetői bizalom a szektorban.

Általánosságban elmondható, hogy a várakozásokon felül teljesítettek a cégek bevételek terén, az általános fogyasztás sem esett vissza drasztikusan, és a magasabb inflációs környezetben tovább tudták emelni termékeik és szolgáltatásaik árait a cégek, áttolva a fogyasztókra a költségek egy részét.

Megszenvedték a magasabb költségeket a cégek

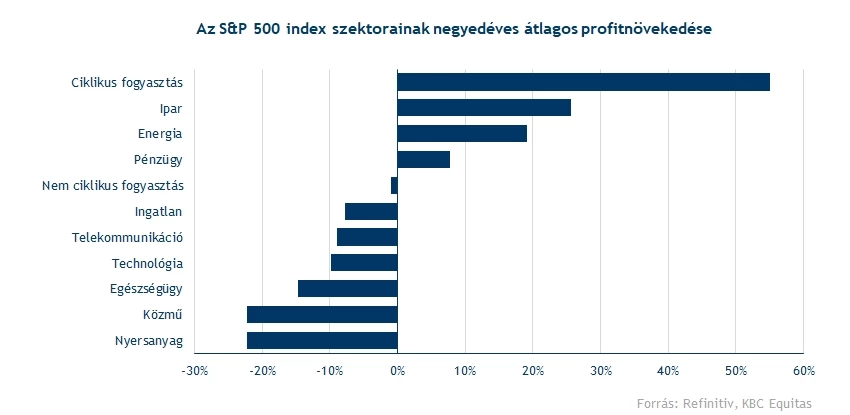

Profitok tekintetében már nem volt ennyire erősnek mondható a cégek első negyedéves teljesítménye, mivel a bevételekkel együtt láthatóan a költségek is növekedésnek indultak. Az energiaszektorban egyelőre kitart a magasabb profitabilitás, igaz, az előző negyedévekhez képest már itt is csökkenés látható. Az energiacégek mellett a pénzügyi, a ciklikus fogyasztási, valamint az ipari szektor szereplői is tudták növelni profitjaikat előző évhez képest, de a lista itt véget is ér.

A szektorok többségében profitvisszaesést szenvedtek el a cégek, látható, hogy nincs egyszerű dolga a vállalatoknak a jelenlegi makrokörnyezetben. A költségek korábban nem látott mértéket öltöttek, és az összes felmerülő többletköltséget nem tudta minden cég a vásárlókra áthárítani. Ezen kívül bizonyos szektorokban fogyasztás mértéke is jelentős mértékben visszaesett, például a személyi számítógépek piacán, tovább rontva a profitszámokat.

A várakozásokál viszont kisebb mértéket öltöttek a profitcsökkenések, így a jelentések alapvetően pozitív meglepetéseket hoztak e téren. Egyedüli kivételt a közmű cégek jelentették, elemzők a szektorban átlagosan 10 százalékos profitcsökkenéssel számoltak a jelentési szezont megelőzően, ehhez képest több mint 20 százalékkal estek vissza a profitok.

Nagyot javított idén az S&P 500 index

Finoman szólva sem a legerősebb évét zárta tavaly az S&P 500, hiszen a globális szinten kialakult gazdasági problémák a részvénypiacokat sem kímélték, így hamar lefordult a legnagyobb amerikai részvényeket tömörítő index is. Az idei esztendőnek azonban újult erővel vágott neki, így sorra jutott át a korábbi ellenállási szinteken, valamint a csökkenő trendet is meg tudta törni. Ugyan a márciusi pénzügyi szektor körüli problémák negatív hatással voltak az indexre nézve, de hamar átvészelte ezt az időszakot, és újra emelkedő pályára tudott állni.

Jelenleg a 4200 pontos szintek áttörésén fáradozik az S&P 500, ezt követően megnyílhatna az út felfele, és egy javuló és kedvező piaci hangulat közepette, akár a történelmi csúcs felé is kacsingathatna. Habár ennek elérése még 15 százalékos emelkedést kívánna, így ez inkább a hosszabb távú célja lehetne a piacnak. Támaszokat a mozgóátlagok alatt a 3500-3600 pontos zóna nyújthatna, bár jelenleg inkább erősödő trend képe mutatkozik, így az ezekhez való visszatéréshez sokat kéne romlania a piaci hangulatnak is.

Az S&P 500 index heti grafikonja (2023. 05. 19. nyitás előtt)

A részvénypiacokon a value és growth részvények hozamai láthatóan szétváltak a növekedési papírok javára. A techszektor különösen erős periódust tudhatott maga mögött, így a Nasdaq 100 index több mint 5 százalékos hozamot generált az elmúlt egy hónap alatt. Ezzel szemben a Dow Jones index ez idő alatt 1 százalékot esett, így már nem igaz az sem, hogy a defenzívebb részvények menedéket nyújtanának a befektetőknek. Összeségében azért így is inkább javulást láthattunk a tőzsdéken.

A szektorok közötti különbség mögött az állhat, hogy az utóbbi hetekben a befektetői figyelem elterelődött az infláció letöréséről a romló gazdasági kilátások felé, ez pedig a reálgazdaságot jobban lekövető ipari cégek részvényeinek nem kedvezett. A techcégek papírjainak viszont kedvező, hogy a piaci kamatpályavárakozások szerint már az idei évben megkezdheti az alapkamat visszavágását a Fed. Látni kell, hogy a jövőbeli pénzáramlások alacsonyabb szinteken való diszkontálása közvetlen módon emeli ezen cégek jelenértékét és így a részvények árfolyamát is.

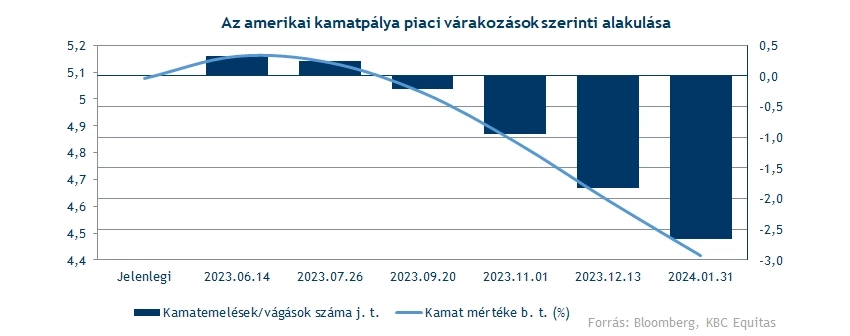

A kamatvágásokat arra alapozták a piaci szereplők, hogy az infláció már így is csökkenő pályán halad, emellett az amerikai regionális bankcsődök visszavethetik a hitelezési hajlandóságot a bankszektorban. A kevesebb hitel értelemszerűen gazdasági lassulást eredményezhet, ami még inkább csökkentheti az inflációt, és így további kamatemelésekre már nem lenne szüksége az amerikai jegybanknak, sőt, vissza is vághatja ezeket. Azonban a Fed részéről még nem érkeztek ezzel kapcsolatos kommentárok, a jegybankárok továbbra is a kamatok szinten tartásával számolnak az idei évben. Az utóbbi hetekben a piaci várakozások is inkább efelé kezdtek el hajazni, sőt, egy további emelést sem zárnak ki már, és a kamatcsökkentést csak az év vége felé várják.

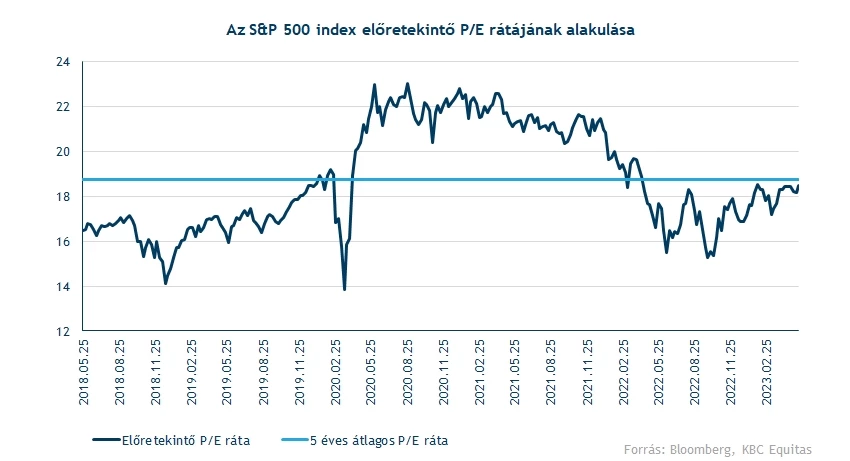

Továbbra sincs magas szinteken az értékeltség

A piaci hangulat javulásával az S&P 500 index értékeltsége is magasabb szintre emelkedett az utóbbi hetekben, az egy éves profitvárakozások nem tudták egy az egyben lekövetni az árfolyamok emelkedését, így az index 12 hónapos előretekintő P/E rátája már 18,5-ös értéket mutat. Utoljára tavaly áprilisban volt hasonló szinteken az index értékeltsége. Azért attól még messze vagyunk, hogy túlértékelt szintekről beszéljünk most, hiszen a gazdasági környezet is sokat javult az elmúlt félév során, az infláció továbbra is csökkenő pályán mozog, míg a fogyasztás nem esett vissza jelentős mértékben.

Európa is lassított

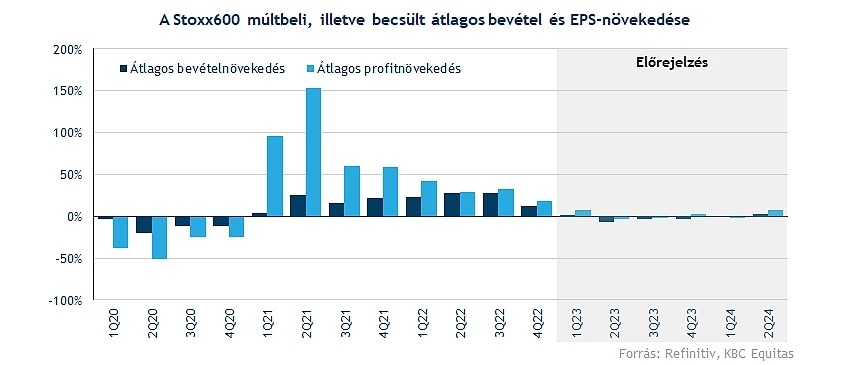

Az európai porondon kissé lassabban haladnak a vállalatok az első negyedéves jelentések közzétételével, így a STOXX 600 komponenseinek mindössze közel fele van túl a számainak publikálásán. Azért az látható, hogy egyelőre a cégek többsége felül tudta múlni az alacsonyan lévő elemzői várakozásokat, habár nagy növekedésnek már közel sem lehetünk tanúi, így az előző negyedévekhez képest erőteljesen behúzták a kéziféket az európai társaságok. Átlagosan 0,7 százalékos bevételnövekedést vár így a konszenzus a jelentési szezon végére, míg profit terén sokat változott az összkép, hiszen már 7,3 százalékos növekedésre van kilátás.

A közeljövő nem tartogat túl sok pozitívumot Európa számára, egyrészt a gazdaság növekedése is megtorpanhat, valamint a piaci hangulat is sokat romlott az előző évekhez képest, így ez a számok alakulásán is jól látszik. A következő 2-3 negyedév így a bevételek és a profitok visszaeséséről szólhat, habár hatalmas problémák azért nem mutatkoznak, hiszen a 2020-as évben tapasztalt nagyobb mértékű csökkenések elmaradhatnak.

Vannak így is erős szektorok

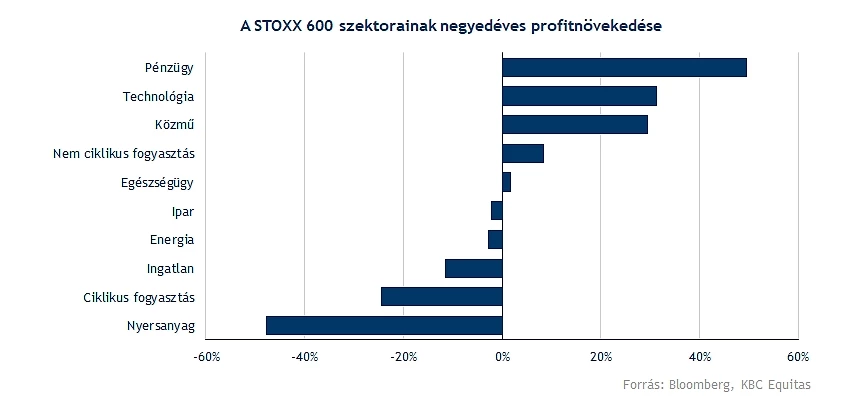

Ebben az időszakban az energiaszektor már nem tudta magával húzni a társait, hiszen a magasabb bázisidőszaki eredmények miatt mérsékelt profitcsökkenésre van kilátás. Az olajárak is konszolidációt hajtottak végre az elmúlt hónapok során, ez pedig a nagyobb olajtársaságok számára is csökkenő eredményeket hozott. Egyébiránt más nyersanyagárak is nagyobb csökkenést produkáltak, ennek hatására pedig a nyersanyagszektorban tevékenykedő cégek közel 50 százalékos profitvisszaeséssel zárhatják az első negyedévet.

Ezzel szemben a pénzügyi szektor tovább javított az eredményein Európa-szerte, így egyrészt a konszenzus várakozásait is az esetek többségében felülmúlták a jelentést már közzé tevő vállalatok, másrészt átlagosan 50 százalékos profitnövekedést érhettek el a STOXX 600 pénzügyi komponensei. Emellett még a technológiai szektor helyzetét is érdemes megemlíteni, hiszen itt is érdemi, 30 százalék feletti javulásnak lehetünk tanúi.

Ugyan azt nem mondhatjuk, hogy Európa a jelenlegi gazdasági környezetben tündökölne, de azért óriási problémák talán nem látszódnak. Az Amerikában lejátszódó banki problémák jelentős hatást nem generáltak Európában, a Credit Suisse megmentése gyorsan lezajlott, így a nagyobb bankok kapcsán nem látni komolyabb visszaeséseket, problémákat. A gazdaságok is ellenállók egyelőre, a fosszilis energiaárak is sokat mérséklődtek, valamint az enyhe téli időszak is nagy segítséget nyújtott az európai régiónak, így az inflációs nyomás is valamelyest enyhült. Ugyan azt nem mondhatjuk, hogy sikerült visszaszorítani a kívánt szintekre a fogyasztói árindexet, de a dezinflációs folyamat már a legtöbb európai országban megkezdődött.

A Bizottság nemrég emelt az idei és a jövő évi GDP-növekedés kilátásain, tehát látható, hogy a korábbi előrejelzéseknél valamelyest jobban teljesíthet Európa, amely a vállalati eredmények kapcsán is pozitív hír lehet. A kamatemelések azonban tovább folytatódhatnak várhatóan, a piac is magasabb kamatszintet áraz, az árstabilitás elérése továbbra is az EKB elsődleges célja, ehhez pedig további szigorítások meglépésére lehet szükség.

Lehet még tér a részvénypiacok előtt

A technikai kép is sokat javult az idei évben, hiszen jelentősebb emelkedést tehetett már zsebre a STOXX 600 index, ezzel együtt a márciusi korrekciót is hamar le tudta dolgozni. A történelmi csúcsok is egyre inkább elérhető távolságra kerülnek, habár a 490 pontos szintekig azért még kell erősödnie az indexnek, valamint egy kedvezőbb piaci hangulat tudna támogatást nyújtani a részvények számára. Támaszokat a mozgóátlagok képezhetnek, legutóbb is az 50 hetes mozgóátlagról tudott fordulni a piac.

A STOXX 600 index heti grafikonja (2023. 05. 19. 14:00)

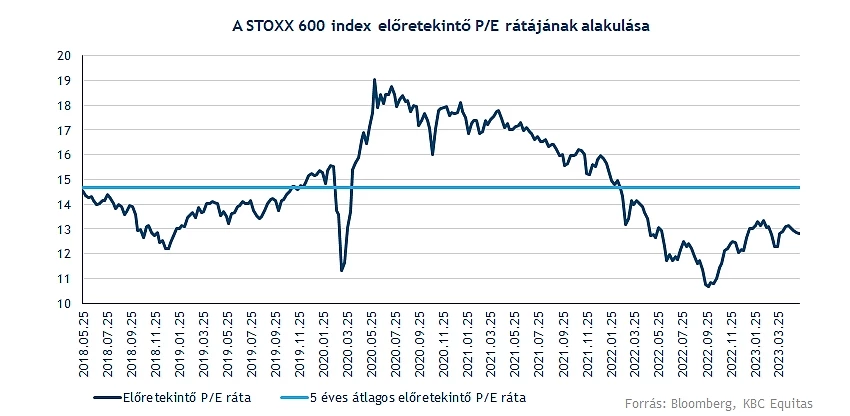

Az értékeltséget tekintve továbbra is jelentős diszkont mutatkozik az amerikai piachoz képest, habár az őszi mélypontokhoz képest, azért a STOXX 600 előretekintő P/E rátája is emelkedésnek indult. Az árfolyamok is szépen teljesítettek ebben az időszakban, emellett több EPS-várakozáson is változtattak az elemzők, így a jelenlegi szinteken sem tűnik igazán túlárazottnak az európai piac. Emellett a historikus átlagtól is jelentősen eltér az értékeltségi mutató, így lehet még tér az emelkedés előtt a következő időkben is.

Hogyan szerepeltek a magyar cégek?

A magyar blue chipek esetében is inkább a várakozások felülteljesítése volt a jellemző, azonban a részvények igen magas szinteken tartózkodtak a jelentéseket megelőzően, így több esetben elmaradt a poztív piaci reakció. A tavalyi eredményekkel összehasonlítva már javulás volt látható bevételsoron, de profit téren változó volt a cégek teljesítménye, a különadók láthatóan visszavetették a profitszámokat, de a részvényeseknek ennek ellenére sem volt sok okuk panaszra.

OTP: Tovább növekedett az OTP eredménye az idei év első negyedévében, az akvizíciós hatásoknak köszönhetően pedig a konszolidált adózott eredmény rekordszintre emelkedett. A Nova KBM eredményei már részben segítették az első negyedéves eredményeket, így a hitelállományokban is nagyobb növekedés látható, valamint a nettó kamatmarzs is javulni tudott a negyedév során. Az egyszeri tételként elszámolt akvizícióhoz kapcsolódó badwill pedig ellensúlyozni tudta a banki különadók negatív hatását, ennek köszönhetően pedig a profitabilitás is kiemelkedő szintre került, a negyedévben a rekordprofit mellett 24 százalékos saját tőke arányos megtérülést ért el az OTP, amelyre az elmúlt időszakokban nem volt példa.

Mol: Alulmúlta a várakozásokat a Mol negyedéves jelentése, hiszen sem az Upstream, sem a Downstream szegmens nem tudta hozni a tőle elvárt teljesítményt. Éves szinten érezhető már a csökkenés mértéke, miközben a nyersanyagárak konszolidációja, illetve a különadók hatása gátat szab a Mol növekedése előtt. A fogyasztói szolgáltatások, illetve a gáz midstream üzletág azért továbbra is stabilitást mutat, így itt nagyobb mértékű növekedésnek lehettünk tanúi, így ez némiképp kompenzálni tudta a kitermelés és a finomítói szegmens gyengébb teljesítményét.

Richter: Minden soron a vártnál erősebb számokat tett közzé a Richter, ezzel pedig igen pozitív gyorsjelentésen van túl a cég. A főbb fókuszterületek bevételei szép növekedést mutattak, a Vraylarból származó bevételek pedig az orosz piac erős növekedésével együtt szintén igen kedvező volt. A bázissal szembeni devizahatások persze most is sokat segítettek, miközben a költségek növekedése ezúttal mérsékelt volt, így a marzsok is nagyot javultak. Az erős alaptevékenység miatt örülhettek a részvényesek, de a kezdetleges pozitív reakciót követően lefordult a részvény árfolyama.

Magyar Telekom: Nagyjából a vártnak megfelelő eredményeket hozott a Telekom idei első negyedéves jelentése, a bevételek tekintetében erőteljes javulás mutatkozott, míg ezt a magasabb költségek, illetve különadók ellensúlyozták. A 195 milliárd forintos bevétel kiemelkedőnek számít a vállalat esetében, hozzátéve, hogy az inflációkövető díjkorrekció még csak részben éreztette hatását, így a következő időszakban akár még dinamikusabb növekedésre lehet kilátás.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.