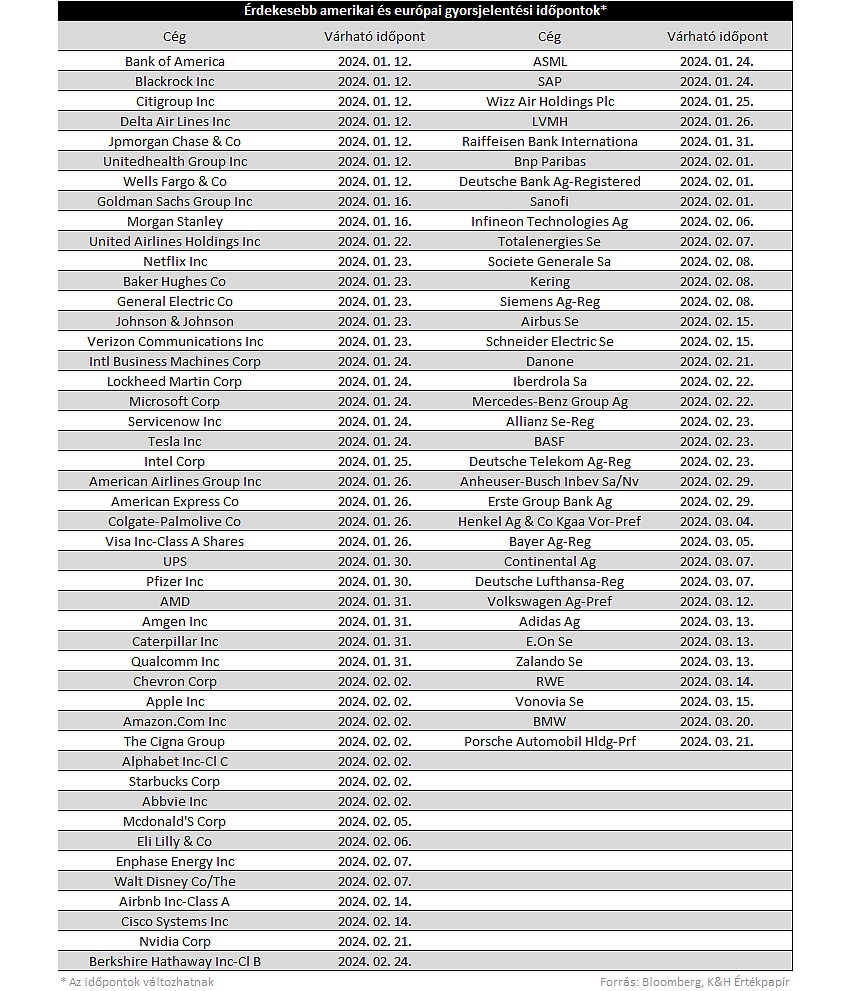

A 2023-as év zárását követően megkezdik a negyedéves jelentések közzétételét az amerikai cégek a napokban. Ebben a jelentési szezonban is a nagybankok nyitják a sort, de holnap emellett a légiipar egyik kiemelt szereplőjére, a Delta Airlines-ra is fókuszálhatnak a befektetők. Az elemzők összességében 5,2 százalékos átlagos profitnövekedést jósolnak az S&P 500 index komponensei kapcsán, ezzel tovább folytatódhat az előző negyedévben kialakult javuló tendencia. Európa ezzel szemben lemaradó lehet egyelőre, a gazdasági teljesítmény sem a legerősebb, így a vállalati bevételek, illetve a profitok alakulásán is szemmel láthatók a gyengélkedés jelei.

A weboldalon megjelenő tartalmakra az alábbi módon is feliratkozhat a WebTraderen keresztül:

Fiókom->Szolgáltatások->E-mail feliratkozások

Bővebb információ ezen a linken keresztül érhető el.

Idén sem kellett sokat várni az év első jelentési szezonjára, hiszen a tavalyi évi utolsó negyedévét lezárták a vállalatok, így itt az idő, hogy kiterítsék a lapjaikat a befektetők előtt. Ahogy azt az utóbbi időben már megszokhattuk, legelőször a bankszektor szereplői teszik közzé a negyedéves eredményeiket, de emellett a különböző légitársaságok, vagy egyes egészségügyi szektorban tevékenykedő cégek számaira is érdemes lesz figyelni.

Nemrég tettük közzé a friss, 2024-es évindító elemzésünket, ahol részletesebben is beszámoltuk a globális gazdaság helyzetéről, a különböző kilátásokról, így az aktuális makrotrendeket nem vetnénk ismét vizsgálat alá, a nagyelemzésünkben mind a kamatkilátásokról, mind a különböző gazdaságok növekedési előrejelzéseiről mélyebben is értekeztünk. Várakozások szerint ez az év a kamatvágások éve lehet, bár egyelőre kérdéses, hogy a piac és a jegybank véleménye ezzel kapcsolatosan mennyire fedi egymást, így egy vártnál lassabb ütemű enyhítés a monetáris politikában okozhat még kellemetlenséget akár a részvényárazás szempontjából is.

Amerika mutatja a példát?

Az amerikai bankszektor eredményeire kiemelt figyelmet érdemes fordítani, hiszen ez átláthatóbb képet fest az amerikai gazdaság helyzetéről és teljesítményéről, valamint a kilátásokról is némi támpontot képezhet. A magasabb kamatszintek javíthatják a kamatbevételeket, emellett a befektetési banki üzletág is feljavulhat egy kedvezőbb piaci környezetben. Ugyan a szigorodó banki szabályozás okozhat némi negatív hatást a közeljövőben szektor szinten, de összességében továbbra is stabilitás és erős profitabilitás várható az amerikai nagybankoktól.

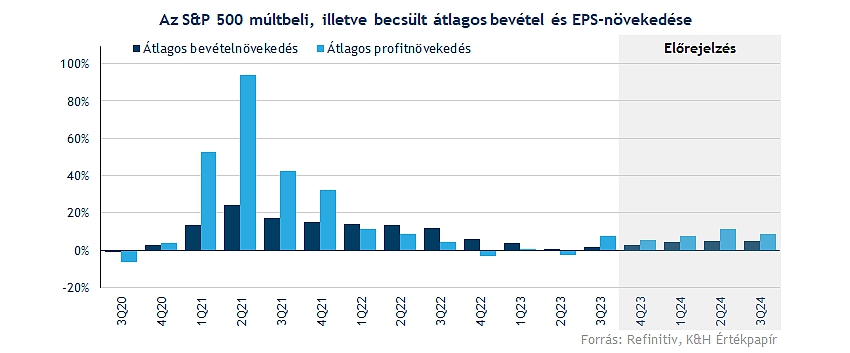

Ha az amerikai piac teljesítményére pillantunk, akkor szemmel látható a javulás az elmúlt év során, hiszen az előretekintő kilátások és eredmények sokat javultak, az elemzők is egyre inkább optimistábbá váltak. A csökkenő kamatkörnyezet a részvények árazásában is sokat segíthetne, ráadásul az alacsony bázishatás miatt már az előző negyedévben is érdemi eredménynövekedésnek lehettünk tanúi. A negyedik negyedévre átlagosan 5,2 százalékos profitnövekedést jósol a konszenzus az S&P 500 index komponenseire nézve, míg ez a szám tovább emelkedhet a következő időszakokban.

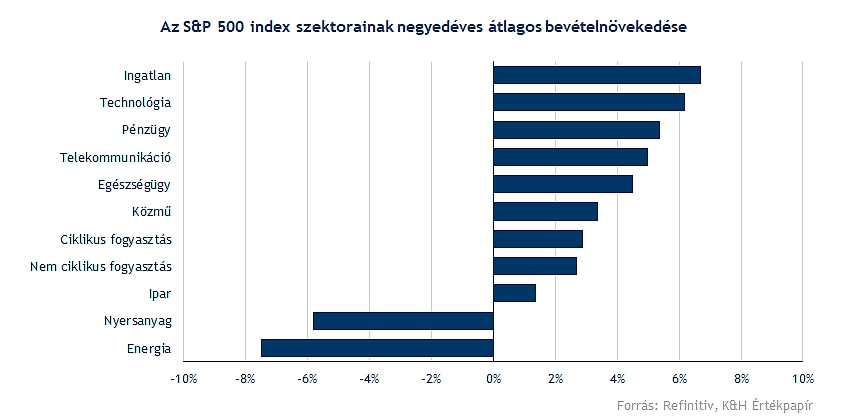

Bevételi oldalon nem látni azért hatalmas mértékű bővülést, hiszen a harmadik negyedévben is mindössze 1,7 százalékos átlagos növekedésnek lehettek tanúi a befektetők, míg a nemrég zárult negyedévre 2,6 százalékos bővülést jósol a konszenzus. Érdemes kiemelni, hogy az energiaszektor, valamint a nyersanyagszektor továbbra is negatív tartományban mozog a változást illetően, hiszen a csökkenő nyersanyagárak változatlanul rontják a bevételtermelés mértékét. Ugyan a korábbi időszakhoz képest valamelyest lassult a visszaesés üteme, ez egyrészt magyarázható a csökkenő bázishatással, másrészt a nyersanyagárak, energiaárak lassuló ütemű konszolidációjával is. Tehát hatalmas mértékű bevételnövekedést egyik szektor kapcsán sem várnak az elemzők, az infláció visszaszorulásával a cégek áremelési hajlandósága is mérséklődött, így inkább 4-6 százalék körüli javulás várható több szektorban is.

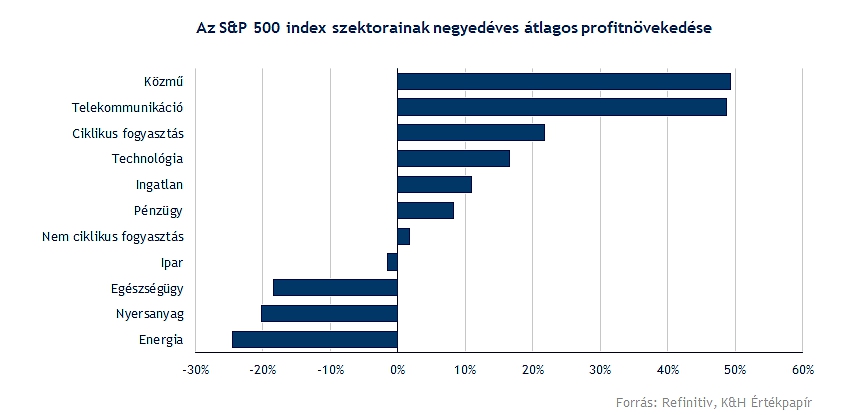

A profitszámok alakulását tekintve azért már kicsit vegyesebb képet kapunk, ugyan az 5,2 százalékos átlagos éves növekedési ütem nem tűnik kiemelkedőnek, de egyes szektorok bőven felülteljesítőnek számítanak. A ciklikus fogyasztási javak szektorától közel 22 százalékos profitnövekedést várnak az elemzők, míg a kommunikációs szektorban az 50 százalékot is megközelítheti a növekedés üteme. A technológiai szektor is tovább folytathatja a menetelését, hiszen a tavalyi évben az AI térhódítása nagy segítséget nyújtott már több iparág fejlődésében is, ez pedig EPS terén is pozitív hatásokat hozott.

Összességében 11 szektorból 7-ben növekedést prognosztizálnak az elemzők, így hiába tud egy-egy szektor jelentős mértékű bővülést produkálni, más vállalatok teljesítménye ront valamelyest az összképen. Ahogy az a bevételek terén is látszódott, a nyersanyagszektor, illetve az energiaszektor maradhat alulteljesítő, ezzel rontva az átlagos teljesítményt is. Emellett az egészségügyi szektor 18,5 százalékos visszaesése sem túl kedvező, míg az ipari szektorban csak mérsékelt csökkenés várható.

Látni kell tehát, hogy az alacsony bevételnövekedés ellenére is jól tarthatják magukat a cégek, így a profitabilitás továbbra sem sérül, ráadásul a költséghatékonyság növelésével a marzsok is emelkedhetnek. Így a tavalyi év sok vállalat esetében az átalakulásról, a költségek csökkentéséről szólt, így ez hosszabb távon új lehetőségeket nyithat meg a cégek előtt, ami érdemi profitnövekedést hozhat a közeljövőben is akár.

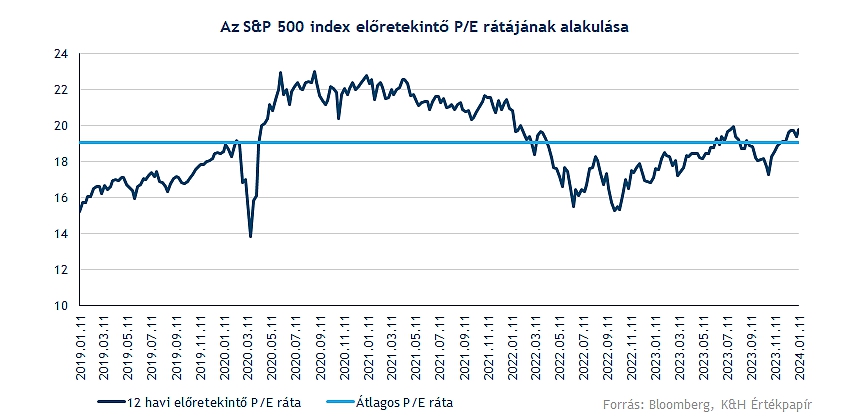

A piaci árfolyamemelkedés következtében azért az előretekintő értékeltségi ráták is megemelkedtek, így az S&P 500 index 12 havi előretekintő P/E mutatója is 19 feletti rátán forog. Az elemzőházak között is nagy a megosztottság, hogyan teljesíthet idén az amerikai piac, így a nagyobb bankok elemzői inkább mérsékelt növekedést várnának egy újabb hatalmas rali helyett. Bár azért meg kell említeni, hogy a tavalyi év elején is inkább 10 százalék körüli emelkedést prognosztizáltak az elemzők év végéig, míg ezt könnyedén felül tudta teljesíteni az S&P 500 index. A Goldman Sachs így 4700 pontos, a Morgan Stanley 4500 pontos, a Bank of America pedig 5000 pontos indexértéket vár év végére. Így tehát jól látható, hogy nincs hatalmas egyetértés az elemzők között, néhány 5000 pont feletti célárat is felfedezhetünk.

Csúcsok közelében az amerikai piac

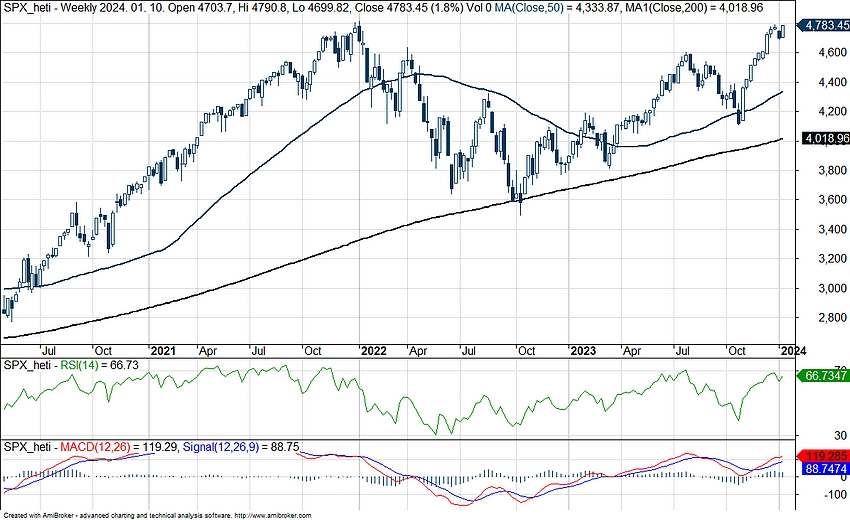

Ugyan nem sikerült a csúcsdöntés az év végére az S&P 500 indexnek, de a piaci befektetők egyáltalán nem lehettek elégedetlenek, hiszen 24 százalék feletti hozamot produkált az amerikai tőzsdeindex. Ezzel könnyedén felülmúlta a historikus átlagos évesített hozam mértékét az S&P 500, és sikeresen ledolgozta a 2022-ben elszenvedett nagyobb mértékű visszaesését. Az idei évet kisebb gyengélkedéssel indította a részvénypiac, de ha sikerül az amerikai gazdaságnak stabilitást elérnie, valamint a puha landolást sikeresen kivitelezi a Fed, akkor az akár teret nyithat a kamatvágások előtt, amely pedig a részvénypiaci hozamok emelkedésével is járhat. A héten azért javult már valamelyest a piaci hangulat, ezzel együtt ismét a nagy technológiai cégek tudták felfelé húzni a piac egészét.

Az S&P 500 index heti grafikonja (2024. 01. 11. nyitás előtt)

Európa még mindig lemaradó

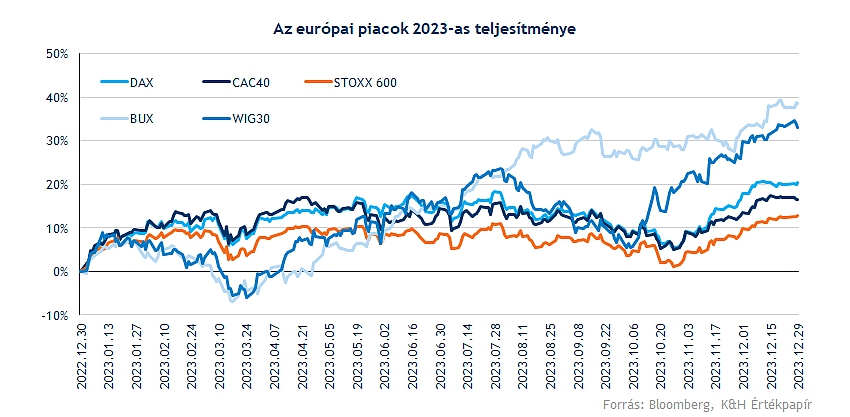

A 2023-as év összességében szép eredményeket hozott az európai részvénypiacokon, így érdemi hozamokat realizálhattak a befektetők, ugyan az amerikai piacokat nem tudta felülmúlni sem a német, sem a francia tőzsde, de így is sikerült új történelmi csúcsokat elérniük a tavalyi év során. A kilátások azonban egyelőre nem a legfényesebbek, ugyan a nagyobb mértékű recessziót egyelőre úgy néz ki el tudják kerülni a gazdaságok, így a következő időszak már a javulásról szólhat, de a vállalati eredmények terén lenne még tér a javulásra. Az európai gazdaság helyzetéről, illetve a makropiaci kilátásokról részletesebben is beszámoltunk az évindító nagyelemzésünkben.

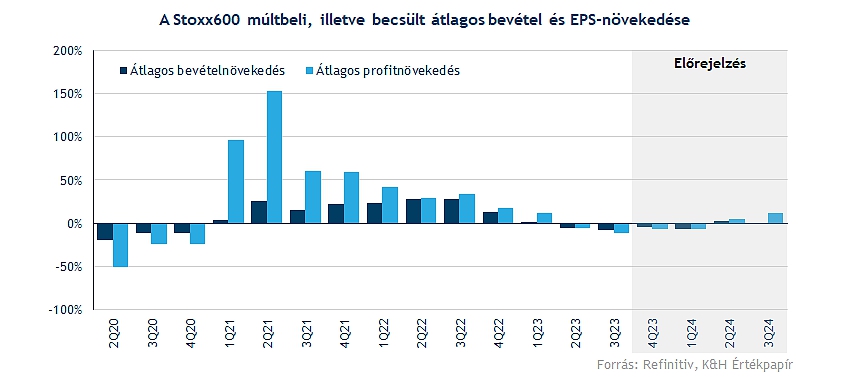

A Refinitiv várakozása szerint egészen az év második negyedévéig kell várni, mire újra növekedési pályára léphetnek a cégek a STOXX 600 indexen belül. Így a negyedik negyedévre átlagosan 4,4 százalékos bevétel-, illetve 6,4 százalékos profitcsökkenést jósolnak. Szektorok közül csak az egészségügy, valamint a ciklikus fogyasztási javak mutathatnak némi erőt, hiszen itt átlagosan 10 százalék feletti profitnövekedést vár a konszenzus. Ezzel szemben az energiaszektor, a nyersanyagszektor, illetve a közmű szektor is nagyobb, akár 30 százalék körüli visszaesést produkálhat éves alapon. Ez leginkább a bázishatásnak köszönhető, hiszen a nyersanyagárak csökkenése ebből a szempontból negatív hatást vált ki a piacokon.

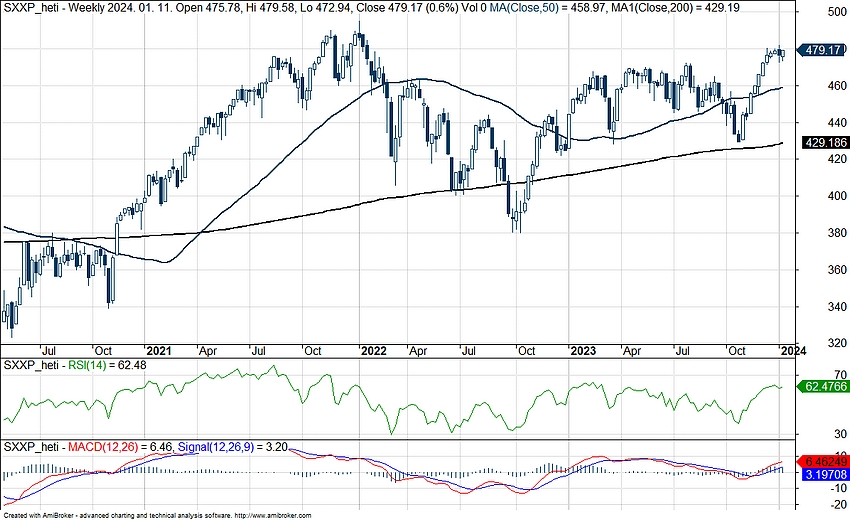

Azért az elemzői várakozások javultak Európában is, így az árfolyamok emelkedése mellett kisebb ütemben nőtt a 12 havi előretekintő P/E ráta mértéke, ennek eredményeképpen változatlanul jelentősebb diszkont mutatkozik az amerikai piacokhoz képest. Ráadásul a 10 éves historikus átlagos szinthez is képest szemmel láthatóan alacsonyabb szinteken mozog a STOXX 600 index, így továbbra is lenne még tér a bővülésre, bár az európai gazdaság egyelőre sérülékenyebbnek mutatkozik az amerikai gazdasághoz képest, ez pedig némileg visszafoghatja a részvénypiacok teljesítményét.

Egyelőre a STOXX 600 index nem került vissza a korábbi csúcsára, de az erős részvénypiaci teljesítmény, többek között a német papírok felől, sokat segített a tavalyi évben produkált menetelésben. Összességében így az elmúlt két évben érdemi hozamot nem tudott produkálni az európai index, bár október óta jelentősebb pluszba tudott kerülni már. Fontosabb ellenállást így a 490 pont körüli szint jelenthetne, ennek áttörésével új lendületet vehetne az index, és új csúcsok irányába mozdulhatna el.

A STOXX 600 index heti grafikonja (2024. 01. 11. 09:30)

Lehet még erő a hazai piacban

A magyar piacon is találkozhatunk izgalmas sztorikkal, ráadásul a tavalyi évben az egyik legjobban teljesítő piacnak számított a magyar, hiszen 38 százalékos emelkedéssel tudta zárni az évet a BUX index. Továbbá a forint erősödésének hála, több fejlett ország tőzsdeiindexének hozama sem tudott vetekedni tavaly a BUX eredményeivel. Sorozatosan tudott új csúcsokat elérni a magyar index, ebben az OTP, illetve a Telekom kiemelkedő teljesítménye is fontos szerepet játszott, valamint a kilátások is fényesek a blue chipek körül, így akár tovább folytatódhatna az erős teljesítmény.

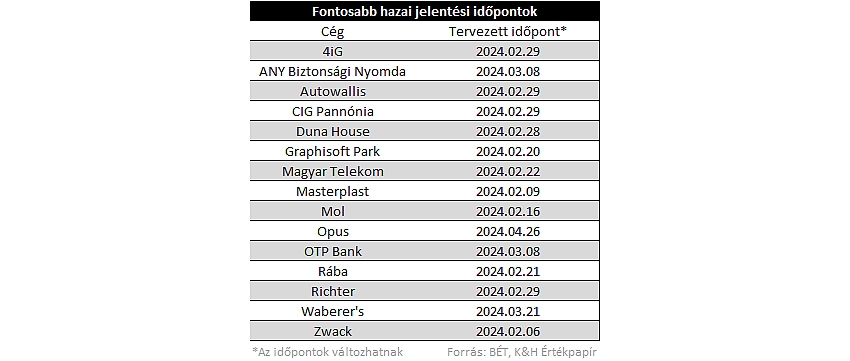

A fontosabb magyar gyorsjelentésekre egyelőre még várniuk kell a befektetőknek, először majd a Mol teszi közzé a jelentését, majd ezt követően a Telekom és a Richter is beszámol a friss eredményeiről. Az OTP kicsit később, márciusban hozza csak nyilvánosságra az utolsó negyedéves számait. A negyedéves jelentések előrejelzéséhez kapcsolódó elemzéseinket majd idővel közzétesszük a blue chipek kapcsán.

Összességében azért elmondható, hogy inkább javuló eredményekre számítanak az elemzők a fontosabb cégek terén, emellett a gazdasági környezet is sokat javult az elmúlt időben, ez pedig támogatást nyújthatna a következő negyedévek eredménytermelésében is. Látni még izgalmas szektorokat, sztorikat a piacokon, erről a tegnap publikált elemzésünkben részletesebben is beszámoltunk, tehát lenne még tér bőven a javulásra, egyes szektorok a várakozások alapján így felülteljesítők maradhatnak a következő időkben is.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.