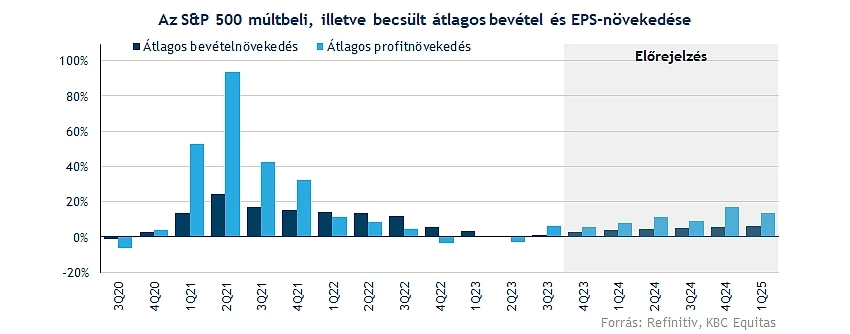

A vártnál többnyire jobb negyedéves jelentéseknek lehettek tanúi a befektetők az elmúlt időben, így a kiemelten figyelt technológiai cégek is sikeresen felülmúlták az előzetes várakozásokat. Az S&P 500 index komponensei átlagosan 6,3 százalékos profitnövekedést könyvelhettek el, amely az energiaszektor gyenge számai nélkül még erősebben alakulhatott volna. Látható, hogy a profitabilitás rendre javuló tendenciát mutat, míg bevételi oldalon nem tudják reprodukálni ugyanezt a mértékű növekedést a cégek. Európában már gyengébb számok mutatkoznak, így az érdemi fordulat is odébb lehet még.

Lassan a végéhez közeledik az őszi jelentési szezon is, hiszen az S&P 500 index komponenseinek túlnyomó többsége túl van a gyorsjelentésének közzétételén, így érdemes áttekinteni, milyen eredményeknek is lehettünk tanúi, illetve milyen kilátások mutatkoznak a jövőre vonatkozóan. A Refinitiv adatai alapján az eddig jelentő vállalatok több mint 81 százaléka várakozásokon felüli profitról tudott beszámolni, ezzel a historikus átlagnál is bőven jobb eredmények mutatkoztak. Bevételi oldalon már nem volt látható hasonló tendencia, így a költséghatékonyság növelése érezhetően fontos szempont volt a vállalatok számára az elmúlt időben, hiszen ezáltal a profitabilitás is sokat tudott javulni.

Ami a befektetőket jobban izgatja egy-egy jelentés megjelenésekor, az a vezetőségi kilátások alakulása. Így nem túl pozitív hír, hogy október folyamán a 2023-as Q4-es EPS-várakozások átlagosan 4 százalékkal csökkentek, emellett az elemzők a 2024-es éves várakozásokat mérsékelték minimálisan. Látható tehát, hogy azért még mindig nem tért vissza az egyértelmű optimizmus a piacokra, lenne még hova javulnia a cégeknek a következő hónapok, negyedévek során is, de az alacsony bázisnak köszönhetően azért így is emelkedő profitokra számítanak a szakértők.

Lassan növekvő bevételek

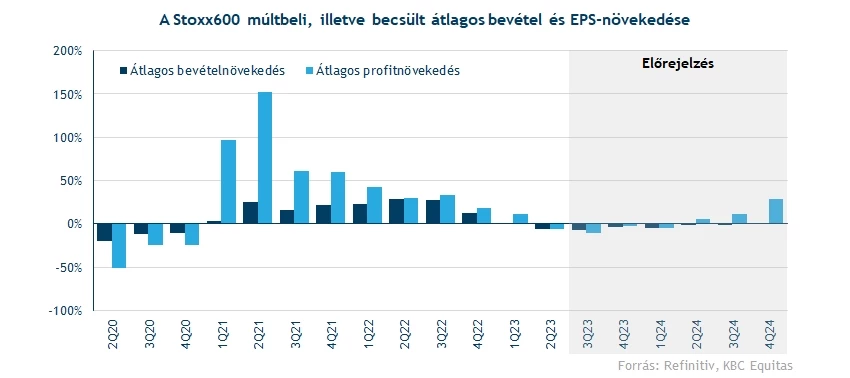

Az eddig jelentett cégek számai, illetve az elemzői várakozások alapján 1,4 százalékos bevételnövekedést érhettek el az S&P 500 komponensei a harmadik negyedév során, ehhez 6,3 százalékos EPS-bővülés kapcsolódhatott. Az előző gyengébb időszakot követően tehát elindult egy pozitív fordulat, ebben szerepet játszhat már a gyengébb bázishatás is, de több társaságnál stratégiaváltásnak lehettek tanúi a befektetők, így a költséghatékonyság növelése nagyobb fókuszt kapott immár, ez pedig a profitabilitás javulását is eredményezheti. Így a következő negyedévekben is érdemi profitnövekedést helyeztek kilátásba az elemzők, míg bevételi oldalon kisebb mértékű emelkedés várható azért.

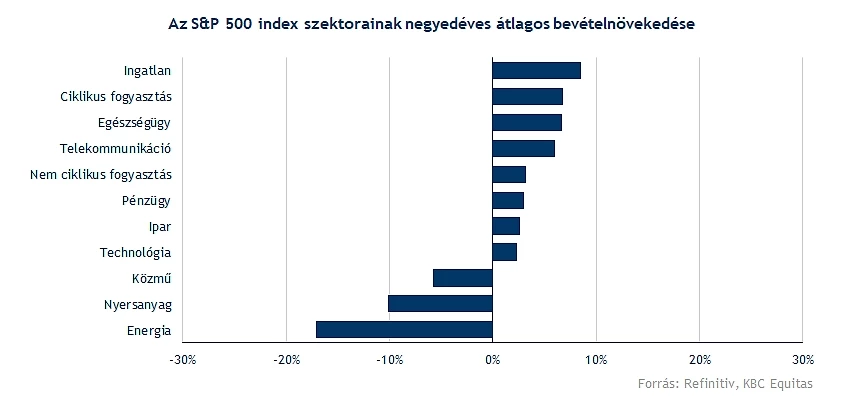

A bázishatás leginkább két szektor teljesítményére volt negatív kihatással, a nyersanyagszektor, illetve az energiaszektor bevételi számai alakultak kimondottan gyengén. Előbbinél átlagosan 10,2 százalékos, míg utóbbi esetében 17,1 százalékos visszaesés mutatkozott. A legnagyobb javulás ezzel szemben az ingatlanszektornál volt megfigyelhető, bár kétszámjegyű növekedés itt sem látható még.

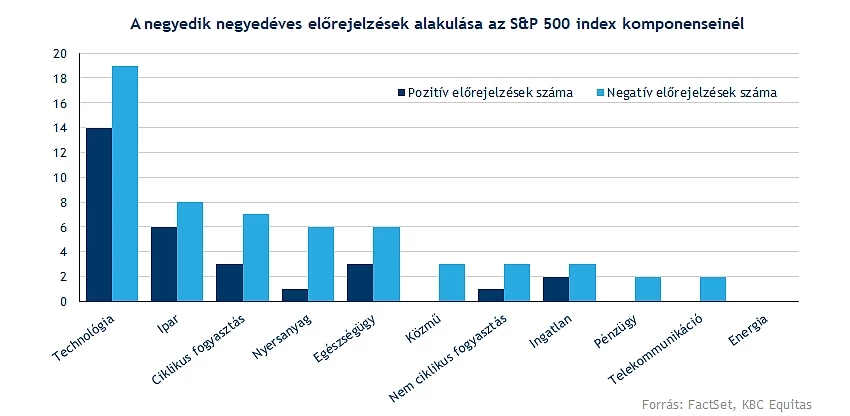

Szemmel látható, hogy nagymértékű növekedés nem volt igazán sehol megfigyelhető, de mindenképp kedvező és kellemes meglepetésnek számít, hogy 11-ből 8 szektornál volt tapasztalható növekedés. Az amerikai gazdaság is ellenállónak bizonyul egyelőre, így a fogyasztás terén sem látni visszaesést, így mind a ciklikus, mind a nem ciklikus fogyasztási javak szektora jól teljesített.

A profit egyre jobban néz ki

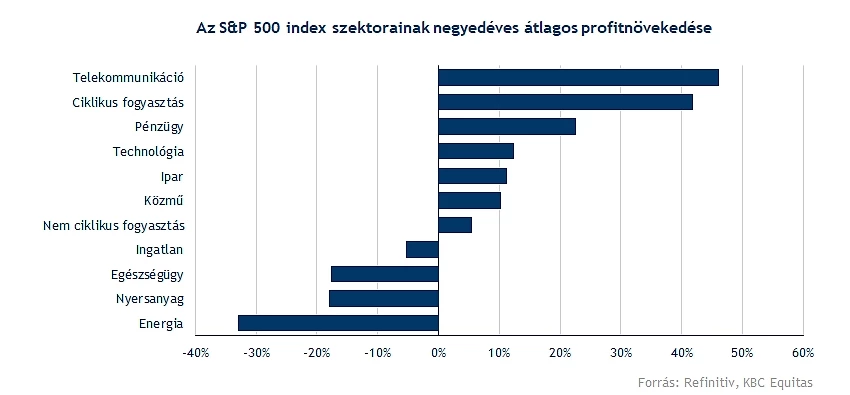

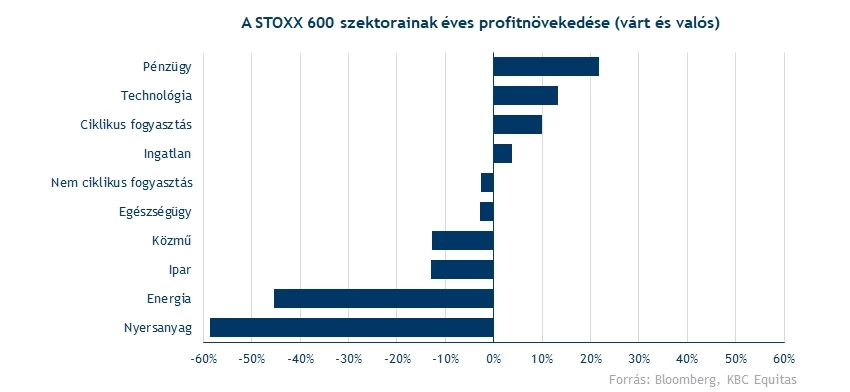

A vállalatok profitalakulását tekintve már kicsit más képet kapunk, összességében 6,3 százalékos növekedés látható, de ha az energiaszektor gyenge teljesítményét figyelmen kívül hagynánk, akkor már 11,6 százalékos növekedési ütem látszódna. Így elmondható, hogy már nagy problémák nem mutatkoznak a cégeknél, a költségek növekedését is sikeresen kezelték az elmúlt időszakban ezek a vállalatok.

A kommunikációs szektor produkálta a legmeggyőzőbb teljesítményt ebben az időszakban, ebben a Meta nagymértékű javulása komoly szerepet játszott, de a telekommunikációs iparág is jelentős növekedést tudhat maga mögött. Emellett a ciklikus fogyasztási javak szektora is kiemelkedő teljesítményre volt képest, itt a hotelek és szállásadók teljesítménye emelendő ki, de egyébként az óriásvállalatok közül az Amazon gyorsjelentése hozott várakozásokon felüli számokat.

A skála másik végén a bevételekhez hasonlóan itt is az energiaszektor, illetve a nyersanyagszektor helyezkedik el. Ezek a szektorok jelentős mértékben ki vannak téve a nyersanyagárak mozgásának, így többek között az olaj, a gáz, vagy akár az arany árának a konszolidációja is érzékenyen érinti a kitermelő, finomítói, vagy akár bányacégeket is.

Hatalmas változás a következő negyedévben sem várható a trendekben, így az energiaszektor a magas bázishatás miatt változatlanul alulteljesítő maradhat, míg a fogyasztási javak szektor folytathatja a javuló tendenciát. A kommunikációs szektor szintén erős teljesítményt tehet le az asztalra, hiszen 50 százalékos profitnövekedést várnak az elemzők a Refinitiv adatai alapján.

Átlagszinteken az értékeltség

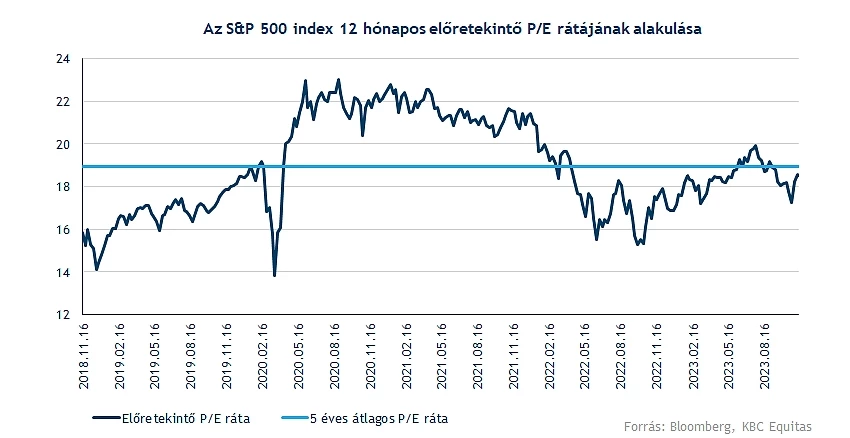

Ugyan azt bátor lenne kijelenteni, hogy jelenleg alulértékelt az amerikai piac, hiszen az S&P 500 index 12 havi előretekintő P/E rátája 18,3-es értéket jelez. Ugyan az 5 éves historikus átlaghoz képest némi diszkont mutatkozik, de jelentős eltérésről nem beszélhetünk, így azért nagyon túlértékeltnek sem tűnik a piac. Látható, hogy az eredmények és kilátások fokozatos emelkedése az árfolyamok stagnálása mellett csökkenő értékeltséget hozhatna, így tér van még felfelé a részvények előtt.

Erőre kaphat a részvénypiac is?

Az elmúlt két hétben nagyobb visszapattanást produkált az amerikai piac, így az S&P 500 index is a csökkenő trendvonal áttörésén dolgozik jelenleg, azonban kiemelendő, hogy az 50 napos mozgóátlagon már sikeresen átjutott a napokban, így kritikus lenne, hogy e felett tudjon ragadni az index. A lokális csúcsok 4600 pont környékén rajzolódnak ki, így javuló piaci hangulat közepette ezeket vehetné célba az index.

Az 50 napos mozgóátlag alapján is megfigyelhető az utóbbi időszakot jellemző csökkenő tendencia, ráadásul túl erős védelemmel nem tudtak szolgálni mostanság a mozgóátlagokat, bár azért a 200 napos átlag alá nem bukott be hosszabb távra egyelőre az index. Védelmet még a 4100 pontos lokális mélypont jelezhet. Egyébként a konszenzus sem várna már idén érdemi növekedést, hiszen nagyjából a jelenlegi szintekre várják az S&P 500 indexet az elemzők.

Az S&P 500 index napi grafikonja (2023. 11. 14. nyitás előtt)

Európa lemaradó

Alapvetően eltérő eredményekkel szembesülhettek a befektetők az európai cégeknél, mint Amerikában. Míg a tengerentúlon már javuló eredményekről beszélhetünk, addig Európában fordított folyamatok játszódtak le, inkább csökkenések láthatóak éves szinten. Ebben több faktor is szerepet játszik, például a tavaly rekordévet záró energiacégek nagyobb súllyal szerepelnek az európai tőzsdéken, de a gazdaságok gyengélkedése is komoly negatív hatást fejtett ki a céges eredményekben.

A várakozásoknak megfelelően éves szinten a céges bevételekben és a profitokban is csökkenést láthattunk Európában összeségében. A STOXX 600 indexen belül eddig 238 cég tette közzé a bevételi számait. Az eddigi eredményekkel és a még hátralévő jelentések várható számaival együtt 7,6 százalékos bevételcsökkenésről beszélhetünk, ami a pandémia óta a legnagyobb mértékű visszaesésnek számít.

Profit téren ennél is gyengébb teljesítmények jellemezték a negyedévet, 206 cég jelentése és a várt eredmények keveréke most mínusz 11,4 százalékos változást mutat tavalyhoz képest. A bevételek csökkenése mellett a költségek emelkedése is igencsak betett a céges profitszámoknak, elsősorban a személyi jellegű ráfordítások terén láthattunk nagyobb növekedést költségsoron. Összességében tehát nem beszélhetünk túl erős negyedévről, ez azért a piaci mozgásokon is látszódik.

Változó teljesítmény szektoronként

A szektorokat külön-külön vizsgálva igencsak eltérő teljesítményeket láthatunk. A pénzügyi szektor egyértelműen felülteljesítő volt, a vártnál 13 százalékkal voltak erősebbek a bevételek, míg profit téren átlagosan 4,2 százalékos felülteljesítés mutatkozott. Azt korábban is kiemeltük, hogy erős negyedévet hagyhatnak maguk mögött az európai bankok, ez pedig az eddig közzétett profitszámokon is jól látható. Annak ellenére teljesítettek erősen a hitelintézetek, hogy a hitelezésben jelentős visszaesés érzékelhető, ezt viszont az emelkedő nettó kamatbevételek tudták ellensúlyozni. Nagy meglepetésre a technológiai szektorban a várt visszaesés helyett emelkedni tudtak a céges profitok, így az eddigi jelentések alapján több mint 10 százalékkal magasabb profitszámokat közöltek a szektorba tartozó vállalatok.

Az energiacégek esetében valamelyest kisebb visszaesés mutatkozott profitokban, de összeségében így is inkább gyengébbek lettek a szektor számai. A 45 százalékos profitcsökkenéssel nem teljesen lehettek elégedettek a befektetők, amin a romló gazdasági kilátások sem segítettek. Ezen felül még a nyersanyag szektorban is nagyobb csökkenés mutatkozott, ez a tavalyi rekordévet követően talán nem is meglepő. A globális nyersanyagárak igencsak lecsökkentek idén, a Bloomberg nyersanyagindexe közel 13 százalékot esett az elmúlt egy év alatt. Az ipari és közműszektoron belül is 13 százalék körüli visszaesés látható, míg az egészségügyi és a nem ciklikus fogyasztási cégek esetében mínusz 3 százalékos volt az eredményváltozás, mindkét szektorban alulmúlva az elemzői várakozásokat.

Érkezhet a monetáris enyhítés?

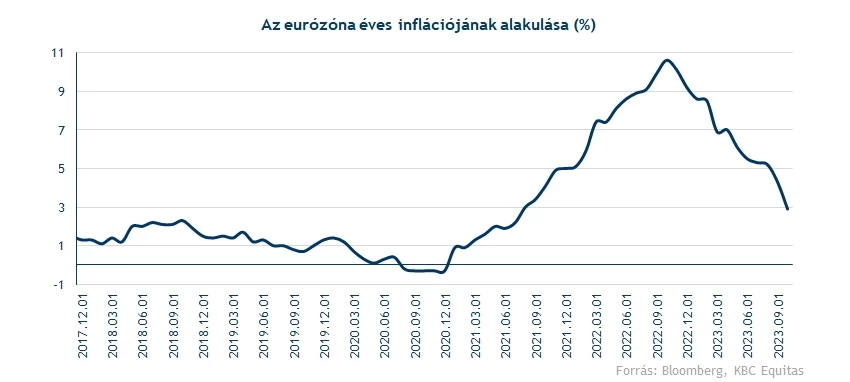

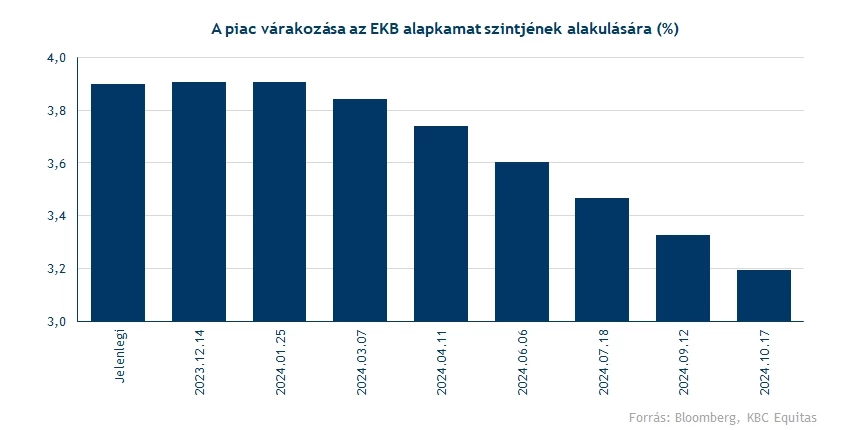

Mostanra már szinte biztosra vált, hogy nem tervezi a kamatok további emelését az EKB, tetőzhetett a kamatpálya Európában. Azt Christine Lagarde EKB elnök is jelezte már, hogy szerinte eleget tettek annak érdekében, hogy az inflációt letörjék Európában, és láthatóan tényleg ebbe az irányba mutatnak jelenleg a folyamatok. Az éves fogyasztói árindex októberben már 3 százalék alá csökkent vissza, 2021 július óta első alkalommal.

Most tehát már az lehet az elsőszámú kérdés, hogy mikor kezdi el visszavágni a kamatokat az EKB. A piaci várakozások szerint továbbra is márciusban érkezhet először vágás, bár ennek továbbra sem adnak sok esélyt a piacok, de az év első felében már igen nagy valószínűséggel jeleznek előre kamatvágást. Természetesen óvatosnak is kell maradnia a jegybanknak, hiszen egy újabb energiasokk könnyedén az infláció emelkedését hozhatná el megint.

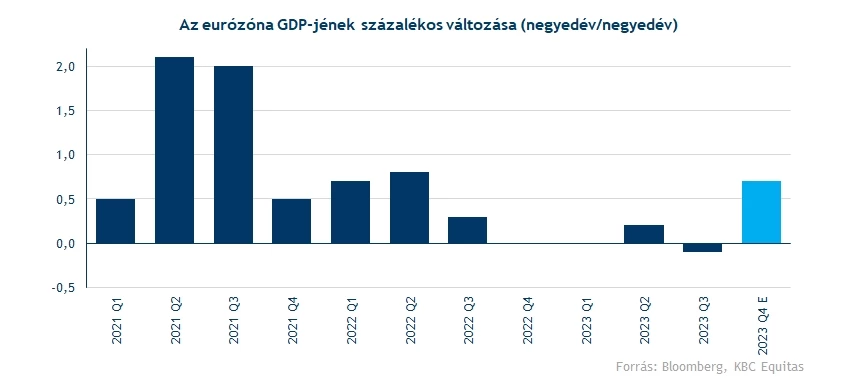

Viszont a legfőbb kockázatot talán már nem is az infláció alakulása, hanem a gazdasági növekedés jelentheti. A magasabb inflációs környezet miatt igencsak visszaesett az európai fogyasztás, visszavetve az ipar és a szolgáltatási szektor teljesítményét is. A térségben Németország gyengélkedése tűnik ki, a német GDP 0,1 százalékkal esett vissza a harmadik negyedévben előző negyedévhez képest, míg Spanyolországban stagnált a gazdaság. Franciaországban és Olaszországban viszont már bővülésről beszélhetünk a most lezárult negyedév kapcsán, utóbbi esetében már 0,3 százalékos növekedés volt látható negyedéves szinten. Nagy problémák egyelőre nem mutatkoznak régiós szinten, de az köztudott, hogy a magas kamatok nem is azonnal, inkább késleltetve érzékelhetik hatásukat.

Az IMF októberi előrejelzése szerint 2023-ban 0,7 százalékkal bővülhet az eurózóna gazdasága, míg jövőre 1,2 százalékos reál GDP növekedés van kilátásba helyezve. Ezek 0,2, illetve 0,3 százalékponttal gyengébb előrejelzések, mint amit az IMF a júliusi frissítésében közzétett, valamelyest tehát romlottak a kilátások az elmúlt hónapok során. A negyedik negyedévre is csak 0,7 százalékos növekedést jelez előre az IMF, a júliusi jelentés alapján még 1,2 százalékos emelkedést vártak. A nagyobb európai gazdaságok közül egyedül Németország esetében várható visszaesés, itt tehát hosszabb ideig kitarthat recessziós gazdasági helyzet.

Gyenge részvénypiaci teljesítmény Európában

Továbbra sem mutatnak sok erőt az európai piacok, október második felében már a márciusi mélypontig is visszasüllyedt a STOXX 600 index árfolyama, egészen a 430 pontos szintig. Ezt egy visszapattanás követte, miután a piaci szereplők már a kamatok tetőzését kezdték el beárazni. Viszont nem sikerült egyelőre az 50 napos mozgóátlagot átvinnie az árfolyamnak, emellett a csökkenő trendcsatorna felső szára is sértetlen maradt, így talán még korai lenne egyértelmű emelkedő trendről beszélnünk az index kapcsán.

Ha kitartana az elmúlt napokban látott emelkedés, akkor még a 200 napos mozgóátlaggal is meg kellene küzdenie az árfolyamnak, láthatóan nincs egyszerű dolga az indexnek. Az idei évben gyengébben teljesítettek az európai gazdaságok, mint például az Egyesült Államok vagy Japán esetében, az európai tőzsdék így alulteljesítővé váltak a fejlett piacok között. Míg idén 8-9 százalékos hozamot teljesített STOXX 600, addig a Nikkei 27, az S&P 500 pedig 16-17 százalék körüli hozamot mutatott fel osztalékokkal együtt.

A STOXX 600 index értékeltségben nem sok változást láthattunk az elmúlt egy hónap alatt, az árfolyam és az éves profitelőrejelzések sem mozdultak el jelentősen. Az index 12 havi előretekintő P/E rátája így továbbra is 12 környékén található, az amerikai piaccal szembeni diszkont fennmaradt tehát.

A STOXX 600 napi grafikonja (2023. 11. 14. 14:00)

Magyar piac

A négy legfontosabbnak számító magyar tőzsdei cég, vagyis az OTP, a Mol, a Richter, illetve a Magyar Telekom már közzétette a negyedéves jelentését, de így is vannak cégek, mint például a 4iG, esetleg az ANY Nyomda, melynek eredményeire érdemes lehet még várni. Az eddig látottak alapján azért elmondható, hogy sorra a vártnál jobb jelentések érkeztek, ráadásul a BUX index is erősen teljesít az idei évben.

OTP: Az elemzői várakozásokat jelentős mértékben felülmúlta az OTP harmadik negyedéves gyorsjelentése. Az adózott eredmény 281 milliárd forint volt, miközben a konszenzus 224 milliárd forintos eredményre számított, saját előrejelzésünkhöz közel hasonló eredményekről számolt be a bank. A harmadik negyedév kifejezetten erősre sikerült, méghozzá jelentős egyszeri tételek nélkül is, amely nagyrészt akvizíciós hatásoknak is köszönhető. Az üzbég Ipoteka Bank ebben a negyedévben jelentősen hozzájárult a nettó kamatbevételek emelkedéséhez, negyedéves alapon pedig a hazai operáció, valamint a bolgár leánybanknál volt látható nagyobb profitnövekedés, amely a csoportszintű eredményeket lényegesen befolyásolta. Bővebben itt érhető el az elemzés.

Mol: Az előző negyedévhez képest sokat tudott javulni a Mol, sikeresen felülmúlta az elemzői várakozásokat is a cég, ugyan a magas bázishoz képest mérséklődés mutatkozik az eredményeknél, de inkább pozitívan értékelhető a közzétett jelentés. Az emelkedő olajárak, a javuló finomítói marzsok, illetve a Brent-Ural spread is segítséget nyújtott a Mol számára ebben az időszakban. Bővebben itt érhető el az elemzés.

Richter: Bár a bevételek kicsit elmaradtak a várakozástól, a profitszámok már nem okoztak csalódást, és a konszenzusnál jóval kedvezőbb negyedéves eredményeket tudott produkálni a Richter. Saját várakozásunk alapján így nem volt olyan jelentős a profit visszaesése az erős bázishoz képest, a marzsok pedig a gyengébb devizapiaci hatások ellenére is erősnek számítanak. Bár a befektetők már inkább 2024-re fókuszálhatnak, összességében azért pozitívan értékeljük a jelentést

Magyar Telekom: A már nem túl alacsonyan lévő várakozásokat is felül tudta múlni a Telekom a közzétett gyorsjelentésével. Éves szinten sokat javultak a cég eredményei, ezzel együtt a marzsok is tovább tudtak emelkedni, ebben a mobilinternet, illetve a szélessávú internet iránti erős kereslet is szerepet játszott, de az inflációkövető díjkorrekció hatásairól sem szabad megfeledkezni.

Masterplast: Túl erős negyedéves jelentésre azért nem számíthattak előzetesen sem a befektetők a Masterplast részéről, hiszen a régiós szinten is gyengélkedő építőipar, illetve ingatlanpiac nehéz helyzet elé állítja a vállalatot. Ennek fényében nem is sikerült nyereséges periódust zárnia a cégnek, ezzel tovább gyarapodott az év eleje óta összeszedett veszteség mértéke is. Friss előrejelzéseket ugyan nem közölt a társaság, de jelezték, hogy a korábban közzétett célok tartása sem tűnik reálisnak idénre.

GS Park: Tovább folytatta bővülését a Graphisoft Park az előző negyedévben is, a bérleti díjbevétel így 4,2 millió eurót tett, ki, ez 9 százalékos éves növekedést jelent. EBITDA soron is javulás figyelhető meg, így majdnem 4 milliós eredményt közölt a társaság. A kihasználtság változatlanul 97 százalékon maradt, ebben a tekintetben tehát nem volt látható javulás. A jövő évre már nem annyira optimista a vezetőség, 2024-ben a bérleti szerződésekben bekövetkező változás miatt csökkenhet a bérbeadott területek mérete, de a kihasználtság így is 90 százalék felett maradhat. Ezért 2 százalékkal kevesebb, 16,6 millió eurós bérleti díjbevételt várnak, emellett az idei évhez hasonló, 7,1 milliós pro forma nettó eredmény szerepel a jövő évi előrejelzésben.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.