Az egészségügyi szektor nem indította az idei évet kifejezetten erősen a részvénypiacokon, de a szektorban kiemelkedő módon a generikus gyógyszeripari részvények többéves csúcsszintekre törtek ki az utóbbi hetekben. Közben egyre inkább előtérbe kerül a „patent cliff” jelenség, ami éppen ennek az alszektornak lehet kedvező trend a következő években.

Nem indították erősen 2026-ot az egészségügyi részvények, nem láthattunk olyan mértékű csökkenést a szektoron belül, mint 2025 első fél évében, de a szektorszintű javulás láthatóan megakadt. Az alulteljesítés magyarázataként számos okot fel lehet sorolni, többek közt a politikai bizonytalanságot Trump gyógyszereket érintő árpolitikájával kapcsolatban, az emelkedő energiaköltségeket, illetve a befektetői pénzek kifelé irányuló rotációját a defenzív szektorokból az AI-mánia közepette. Megkezdődött viszont egy másik trend, amely akár a következő évekre is meghatározhatja a globális gyógyszeripar formálódását. Ez nem más, mint a „patent cliff” jelenség felgyorsulása.

Patent cliff a gyógyszeriparban

A patent cliff angol kifejezés, magyarra talán szabadalmi szakadéknak lehet lefordítani, azt a jelenséget írja le, amikor egy gyógyszergyártó cég kulcsfontosságú készítményének szabadalmi védettsége lejár, és emiatt a termék eladásaiból befolyó bevételek rohamos gyorsasággal esnek vissza, mintha egy szakadék széléről zuhannának be. Erre rengeteg példát láthattunk az utóbbi években is (például az AbbVie 2023-as Humira szabadalom lejárata), tehát egy meglehetősen átlagos jelenségről van szó.

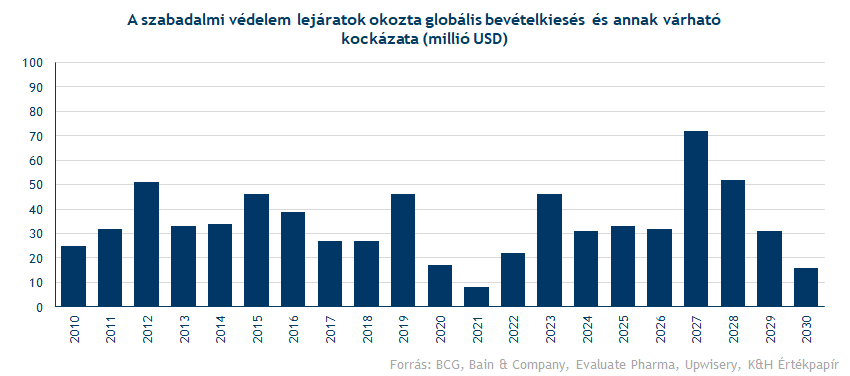

Felmerülhet a kérdés, hogy ha a gyógyszerszabadalmak folyamatosan járnak le, akkor miért lenne ez a jelenség most annyira vízválasztó trend a gyógyszerpiacon. A kérdésre a választ a következő néhány évben lejáró szabadalmak mérete adja, hiszen iparági becslések alapján egészen elképesztő,

akár 156 milliárd dolláros bevételkiesést szenvedhetnek el a nagy gyógyszergyártók 2026 és 2028 között.

Az alábbi ábra is jól érzékelteti, hogy számottevő emelkedés várható a szabadalmi lejáratok tekintetében az előző évek trendjéhez képest. 2010 óta évente jellemzően 35 milliárd dollár körüli bevétel esik ki a szabadalmi védelem lejárata miatt, de az előttünk álló három évben az éves kiesés mértéke várhatóan ennél 50 százalékkal magasabban alakul.

- a svájci Sandoz, amely a Novartis gyógyszeróriásból lett spin-offolva 2023-ban,

- az izraeli Teva, amely az utóbbi években állt át egyre inkább generikus készítmények gyártására,

- és az amerikai Viatris, amely a Mylan és a Pfizer generikus ága, az Upjohn összeolvadása után jött létre.

Ezek a cégek

jellemzően alacsonyabb piaci értékeltség mellett forognak az originális gyógyszergyártókhoz képest,

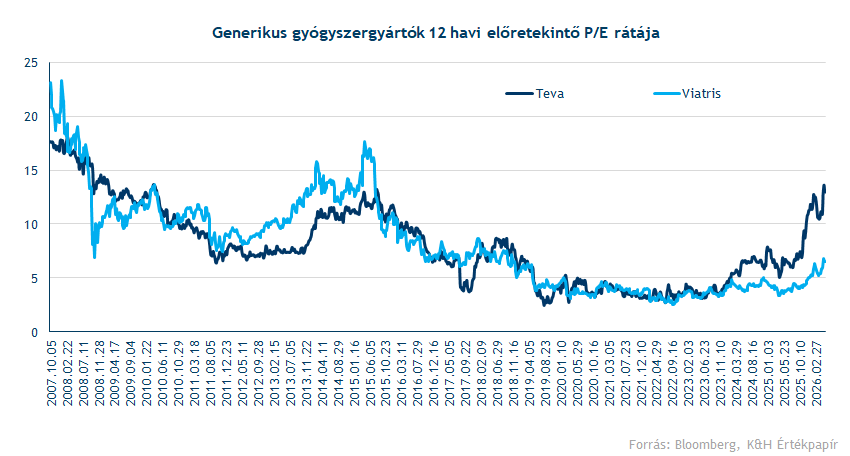

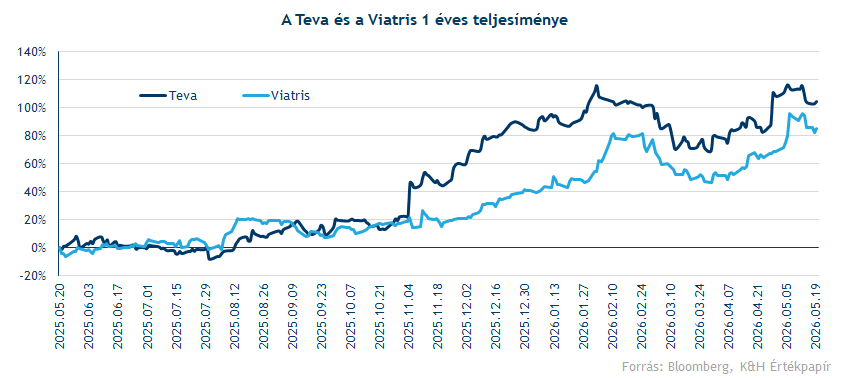

amit jól mutat, hogy a Viatris és a Teva részvénye is 3-4 körüli 12 havi előretekintő P/E-rátán forgott 2020 és 2023 között. Az utóbbi időszakban azonban láthatóan megindult az átértékelődés a piacon, ami az értékeltségi mutatók és a részvényárfolyamok markáns emelkedésével járt. A piac tehát már elkezdhette árazni a „patent cliff” hatást a generikus gyógyszergyártók esetében, de míg a Teva értékeltsége 13 feletti szinteket ért el, addig a Viatris egyelőre lemaradónak számít ebben a tekintetben: csak 6-os P/E-átát ért el.

A patent cliff hatás keltette hátszél mellett az is segíthette a részvények értékeltségét, hogy a magas adósságállományokat sikerült érdemben lecsökkenteni. A Teva hosszú távú adósságállománya még 2016-ban ugrott meg 8 milliárdról 32 milliárdra, miután felvásárolták az Actavis Genericset, de az utóbbi évek stabil visszafizetéseinek köszönhetően az adósságállomány 15 milliárdra csökkent 2025-re. A Viatris esetében még a Mylan és az Upjohn 2020-as összeolvadását követően ugrott meg a társaság adóságállománya, ami a részvényesi megítélésnek sem segített, ezt az alacsonyabb értékeltségi mutató is tükrözte. Viszont azóta a cég hosszú távú adósságállománya a 2020-as 22,4 milliárd dollárról 2025-re 12,5 milliárdra csökkent, tehát mindkét cég jelentős mértékben tudta csökkenteni adósságait, javítva a részvényesi megítélésen.

Látva a két cég között hasonlóságokat, felmerülhet a kérdés, hogy a Viatris értékeltsége miért marad el még mindig, miközben a Tevával megegyező profitmarzsokat tud felmutatni a cég. Egy magyarázó tényező lehet, hogy ugyan a Teva főleg generikus gyártásból termeli ki bevételét, de némi originális bevétellel is rendelkezik az Ajovy és Austedo készítmények után, így a növekedési potenciálja is magasabb.

Az mindenesetre elmondható, hogy miközben az egészségügyi szektor egésze nem tud jelentős emelkedést felmutatni idén, addig a generikus gyógyszergyártók többéves csúcsszintekre emelkedtek. A szabadalmi védelem lejáratai akár további hátszelet generálhatnak a szektor szereplőinek a következő években, amelyek egyre inkább a költséghatékonyság javítására fókuszáltak az utóbbi években, ez versenyelőnyt biztosíthat számukra az originális gyógyszergyártókkal szemben a már generikussá váló készítmények gyártásában.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.