Nemzetközi piacok: Nagy lendület nem bontakozott ki a nemzetközi részvénypiacokon tegnap, így az európai vegyes teljesítmények mellett az amerikai indexek csak kisebb emelkedéssel zártak. Az Nvidia gyorsjelentése nem hozta meg az átütő erőt, ugyanakkor több AI-kapcsolt részvény is erősen tudott teljesíteni. A határidős indexek állása alapján óvatos emelkedéssel indulhat a pénteki kereskedés, egyelőre tehát úgy tűnik, újra javuló pályára kerültek a tőzsdeindexek.

Jövő hét hétfőn néhány európai (például London, Budapest), illetve az amerikai piac is zárva tart ünnepnap miatt, így a kereskedés kedden indulhat újra a megszokott időben. A tőzsdei szünnapok aktualitása a honlapunkon megtalálható.

Szektorok: Az általános fogyasztási szektor teljesített alul tegnap, többek között a Walmart gyenge teljesítménye húzta magával lefelé a szektort is. Ezzel szemben a közműszektor vagy a techszektor emelkedést tudott bemutatni, utóbbinál a memóriachipgyártók, valamint a kvantumrészvények produkáltak felülteljesítést. A kvantumszektor számára pozitív hír lehetett, hogy az amerikai kormány 2 milliárd dollár támogatást jelentett be kilenc vállalat számára, így az IBM is jelentős pluszban zárt tegnap.

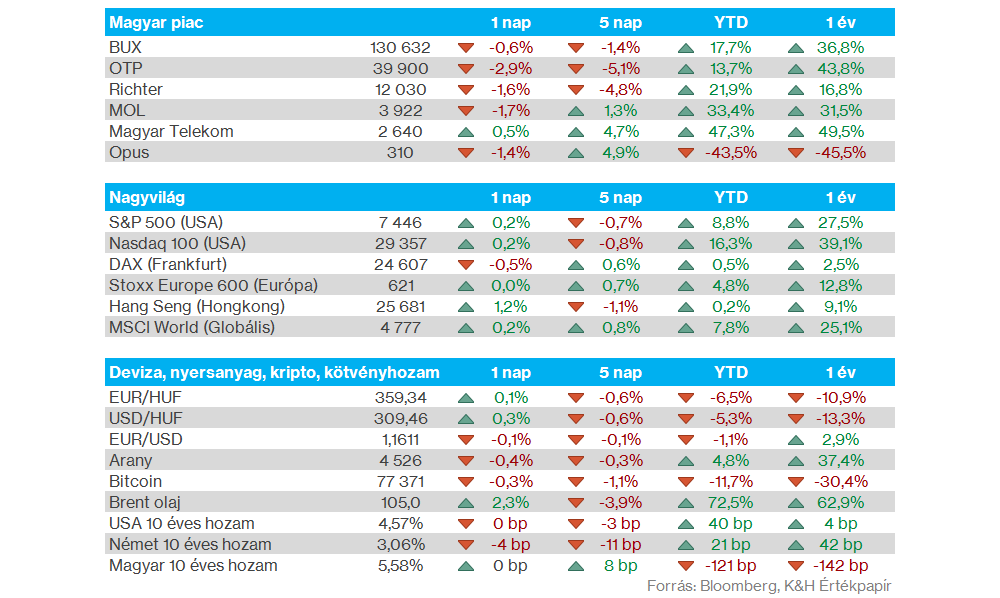

Magyar piac: Gyengébben teljesítettek a csütörtöki kereskedésben a magyar blue chip részvények, a BUX árfolyama végül 0,6 százalékot csökkent. A blue chipek közül egyedül a Magyar Telekom tudott erősödést mutatni, míg ezzel párhuzamosan a MOL és a Richter másfél százalék feletti gyengülést ért el. Az OTP teljesített a leggyengébben végül, ez ugyanakkor az osztalékszelvény leesésével magyarázható elsősorban, ezzel együtt zárásra 40 000 forint alá került az árfolyam.

Olajpiac: Nem mutattak jelentős mozgást az olajárak az elmúlt napokban, így a Brent továbbra is az 50 napos mozgóátlaga felett mozog, 105 dollár környékén. Látható, hogy az utóbbi hónapokban sem alakult ki egyértelmű irány az olajpiacokon, az emelkedő heteket általában csökkenés követte. A bizonytalanság tehát továbbra is érzékelhető a közel-keleti helyzet kapcsán, mivel egyelőre nem jutottak egyezségre a felek a Hormuzi-szoros megnyitása kapcsán.

Nemesfémek: Nem látható markáns mozgás a nemesfémpiacon sem az elmúlt napokban, az arany tehát továbbra is a 4500 dolláros szintek körül mozog. Hosszabb távon vizsgálva a grafikont viszont látható, hogy az elmúlt hetekben nyomás alá kerültek a nemesfémek, így két hónapos mélypontja közelében mozog az arany. A dollár erősödése sem segített az elmúlt napokban, így az EURUSD 1,16 körül mozog ma reggel. A forint ebben a környezetben egyébként viszonylag erősen szerepelt, még javítani is tudott az euróval szemben, egyelőre így 360 alatt mozog az euróval szemben.

Walmart: Több soron is a vártnál erősebb eredményeket közölt a Walmart tegnapi gyorsjelentésében, a vállalat bevétele 7,3 százalékot emelkedve 177,8 milliárd dollárt tett ki az elmúlt negyedévben. Az erős negyedéves teljesítménynek köszönhetően a Walmart szinte mindegyik termékkategóriában és jövedelmi csoportban növelni tudta a piaci részesedését. A vezetőség következő negyedéves EPS-előrejelzése viszont elmaradt a várakozásoktól, a Walmart szerint a megugró logisztikai és üzemanyagköltségek nyomást helyezhetnek a jövőbeli jövedelmezőségre. Ez pedig negatív reakciót váltott ki a befektetők körében, így tegnap 7 százalékot esett a részvény.

Stellantis: Új pénzügyi tervekkel állt elő a Stellantis menedzsmentje az autógyártó tegnapi befektetői konferenciáján. A társaság 2030-ig 30 százalékos bevételnövekedés elérését célozza az amerikai piacon, mindezt 8-10 százalék közötti tisztított működési eredményhányad mellett. Európában ennél jóval óvatosabb célokat tűzött ki a Stellantis, csupán 15 százalékos bevételnövekedés és 3-5 százalék közötti eredményhányad elérésével számolnak ezen az időtávon. Továbbá a jövőben a Jeep, Ram, Peugeot és Fiat márkákra fókuszálna a cég, az összes termékfejlesztés mintegy 70 százaléka erre a négy márka bővítésére irányulna. A részvény először negatívan reagált a tegnapi hírekre, de a New York-i tőzsdén erősödést mutatott nap végére.

jogi nyilatkozat

A fenti tájékoztatást a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze.

A K&H Értékpapír jelen tájékoztatás útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, marketingközleménynek, így az itt szereplő információkat Ön csak saját felelősségre használhatja fel.

A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A tájékoztatásban szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A tájékoztatásban szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Felhívjuk továbbá Ügyfeleink figyelmét, hogy minden, a K&H Értékpapír által készített statisztika, kimutatás pusztán tájékoztató jellegű, az azokban szereplő adatok és eredmények nem minősülnek az adott statisztika vagy kimutatás tekintetében reprezentatívnak.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.