Sikeresen felülmúlta a bevételi várakozásokat friss gyorsjelentésében az AMD, és a vezetőség emelt a következő negyedéves bevételre vonatkozó kilátásain is. A profitabilitás ugyanakkor visszaesett, elsősorban a kínai exportkorlátozások és a növekvő operatív költségek következtében. A chipgyártó továbbra is erős kereslettel szembesül, különösen a gaming chipjei iránt, azonban a Kínában értékesítendő AI-chipek esetében még várni kell a szükséges engedélyekre. Az adatközpont szegmens kapcsán a piac még nagyobb növekedésre számított, így hiába teljesítette az AI-hoz kapcsolódó részleg a várakozásokat, az AMD részvénye pár százalékos mínuszban nyithat.

Igazán látványos növekedésen van túl az AMD részvénye, a chipgyártó első negyedéves gyorsjelentése óta több mint 70 százalékot tudott erősödni. Az egész chipgyártó szektornak felüdülést jelentett a kínai exportkorlátozások enyhítése és a kereskedelmi feszültségek csökkenése, így a javuló kilátások közepette a piacvezető Nvidia mellett a többi versenytárs árfolyama, köztük az AMD-é is jelentős emelkedésen ment keresztül.

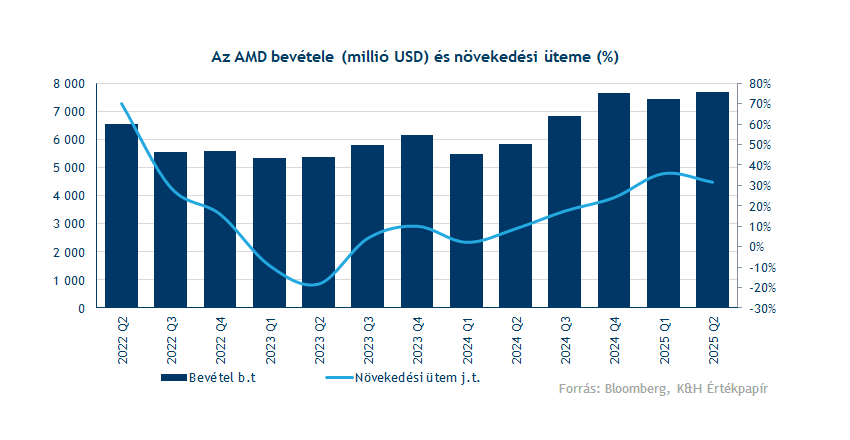

Első ránézésre kedvező eredményeket publikált az AMD friss jelentésében, ugyanis a második negyedéves bevétel 7,69 milliárd dollár lett a várt 7,43 milliárd dollárral szemben, ami éves alapon 32 százalékos növekedést jelent.

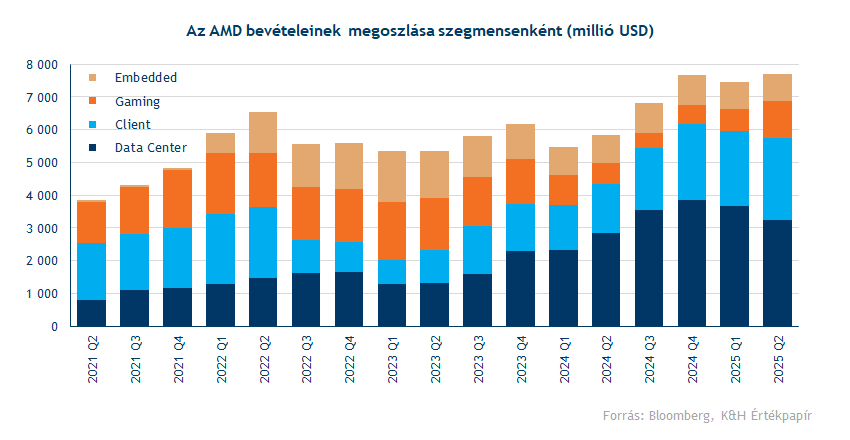

Az előző negyedévhez viszonyítva nem az adatközpontok, hanem a Gaming divízió hajtotta a bevételnövekedést. A szegmens bevétele több mint 300 millió dollárral múlta felül az elemzői várakozásokat, és 73 százalékos éves emelkedéssel meghaladta az 1,12 milliárd dollárt. Az AMD a Microsoft Xbox és a Sony Playstation konzoljaiba is gyárt chipeket, amelyek iránt továbbra is erős kereslet mutatkozik a vezetőség szerint.

A PC szegmens (Client) bevétele kissé elmaradt a várakozásoktól, míg a legnagyobb bevétellel rendelkező adatközpont szegmens megfelelt az előzetes várakozásoknak, 3,2 milliárd dolláros bevételével. Az Embedded szegmens bevétele éves alapon csökkenést mutatott, míg negyedéves összevetésben stagnált.

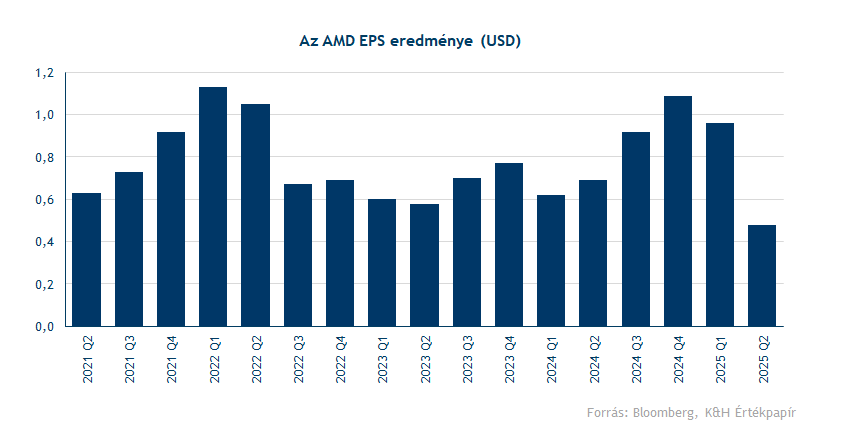

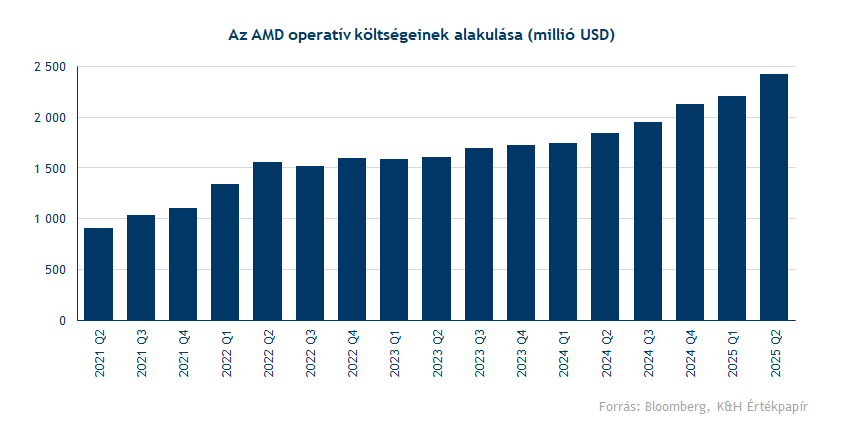

Profitabilitás terén már árnyaltabb kép mutatkozott, ugyanis a negyedéves EPS éves szinten 30 százalékkal 0,48 dollárra csökkent, mindössze egy centtel elmaradva a konszenzustól. A chipgyártó korrigált nettó eredménye így 781 millió dollár lett a második negyedévben. A bruttó marzs enyhén meghaladta a várakozásokat, ugyanakkor az operatív költségek ismét negatív meglepetést okoztak, ami gyengébb jövedelmezőséget eredményezett.

A menedzsment megemelte a harmadik negyedévre vonatkozó bevétel előrejelzését 8,4–9 milliárd dollárra, míg az elemzők eddig 8,37 milliárd dollárral számoltak. Az optimizmus mögött a Gaming szegmens áll, míg az adatközponti, PC és Embedded üzletágak továbbra is nagyjából a várakozásoknak megfelelően alakulhatnak. Az előrejelzett EPS viszont elmarad az elemzői konszenzustól, mivel a menedzsment várakozásai szerint az operatív költségek tovább emelkedhetnek.

Ami miatt negatívan reagálhattak a piaci szereplők, hogy az új eredmények nem mutattak pozitív impulzust az AI és az adatközpontok területén. Bár az adatközpont szegmens (amely az AI-alapú GPU chipeket is tartalmazza) bevétele éves összevetésben a várakozásoknak megfelelően emelkedett, csalódást keltett abból a szempontból, hogy nem múlta felül jelentősen az előrejelzéseket – ahogyan az néhány versenytársnál látható volt. Emellett az előrejelzés nem számol bevételnövekedéssel az MI308-as chipek Kínába történő értékesítéséből, mivel a szükséges licencek még az amerikai kormány jóváhagyására várnak. Így a befektetők az engedélyek jóváhagyására figyelhetnek, ami a jövőben pozitív fejlemény lehet.

Az AMD továbbra is képes piaci részesedésének növelésére a versenytárs Intellel szemben, mind a PC-, mind a szerver processzorok (CPU-k) terén, ráadásul úgy, hogy közben árat is tudott emelni, anélkül hogy ez visszaesést okozott volna a processzorok iránti keresletben. A Gaming szegmens a készletek normalizálódásának és a karácsonyi szezonra való felkészülésnek köszönhetően folytathatja magabiztos teljesítményét. Az Embedded szegmens a második félévben várhatóan enyhén növekedhet, bár éves szinten valószínűleg változatlan marad.

Ugyanakkor az AMD esetében kockázatot jelenthet, hogy a vállalat termékstratégiája nem teljesen világos a kínai piacon a versenytárs Nvidiával összevetve, aki külön chipekkel célozza meg a kínai piacot. Emellett az operatív költségek immár az ötödik egymást követő negyedévben haladták meg a várakozásokat, ami a növekvő bevételek ellenére árnyalhatja az AMD jövőbeli teljesítményét.

A hatalmas árfolyamemelkedést követően az AMD P/E alapú értékeltsége az Nvidia szintjére emelkedett, 30-as érték köré. A várakozások szerint az AMD jövő évben érkező MI400 GPU chipcsaládja felveheti a versenyt teljesítményben az Nvidia chipjeivel, és jelentősen bővítheti az AMD adatközponti kínálatát is. Addig azonban a befektetőknek inkább a várakozásokra kell támaszkodniuk, mint konkrét eredményekre.

Jelentős árfolyamemelkedésen túl

Láthatóan a vámbejelentéseket követő pozitív hangulatban nagyot erősödött az AMD részvénye, áprilistól kezdve ugyanis egy emelkedő trendcsatornába került. Az árfolyamnak nem jelentett akadályt az 50 napos mozgóátlag, majd egy kisebb megtorpanást követően a 200 napos mozgóátlagot is áttörte. A két mozgóátlag közben keresztezte egymást, az így megjelenő aranykereszt megerősítette az AMD emelkedő trendjét.

Az árfolyam új lokális csúcsot ért el 182,5 dollárnál, így továbbra is ez a szint azonosítható ellenállásként. Védelmet egyrészt a trendcsatorna alsó széle nyújthat 155 dollárnál, amennyiben pedig elhagyná a trendcsatornát, további támaszszintként az 50 napos mozgóátlag körüli, 140 dolláros szint azonosítható.

Óvatosságra inthet az RSI indikátor, amely az utóbbi hetekben erősen túlvett szintekre érkezett, 80 körüli értéknél. Korábban hasonló RSI szint elérése után korrekció következett az árfolyamban, így ez most is várható, különösen a piacnyitás előtti negatív befektetői hangulat alapján.

Az AMD napi grafikonja (2025. 08. 06. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.