Meggyőző eredmények után megérdemelt emelkedés mutatkozik a Meta grafikonján, hiszen könnyedén felülmúlta a várakozásokat a cég, így a befektetők is elégedettek lehetnek. Az AI fejlesztéseknek köszönhetően a monetizáció is javulóban, látható, hogy a hatékonyságjavulást célzó intézkedések kezdenek beérni, így a profitabilitás a következő negyedévekben is tovább növekedhet. Ugyan a Reality Labs változatlanul messze áll a profittermeléstől, azonban a Family of Apps nagyszerű teljesítményének köszönhetően könnyedén kompenzálni tudja ezt a negatív hatást a Meta, habár a befektetők idővel várhatnak valami szemmel látható eredményt is a projekt kapcsán.

A piaci hangulat sokszor ingatag, elég visszaemlékezni a Meta legutóbbi gyorsjelentésére adott piaci reakciókra. Akkor a magasabb CapEx kiadásokra reagálva rántották le mélyre a részvényeket, habár sokáig nem tartott ki a negatív trend. Az éves előrejelzéseknek megfelelően ismét növekedett a CapEx, bár a várakozásokon aluli mértékben, amely pozitív hír a befektetők számára. A részvények összességében jól reagáltak a hírekre, hiszen 9 százalékos pluszban tudott nyitni a papír, a tegnapi Microsoft elemzésünkben is kiemeltük, hogy az AI fejlesztések beérni látszanak a nagy techcégeknél, így jelentős hatékonyságnövelést érhetnek el idővel. Hasonlóképp a Metánál is, sikeresen implementálta a cég az új fejlesztéseket, amivel a célzott hirdetések hatékonysága növekedett elsősorban az Advantage+ csomagban található AI-eszközöknek. Egyébként már több, mint 1 millió hirdető használja ezt a programcsomagot, és az Egyesült Államokban elvégzett tesztek alapján ez 22 százalékkal magasabb megtérülést hoz a vállalatok számára.

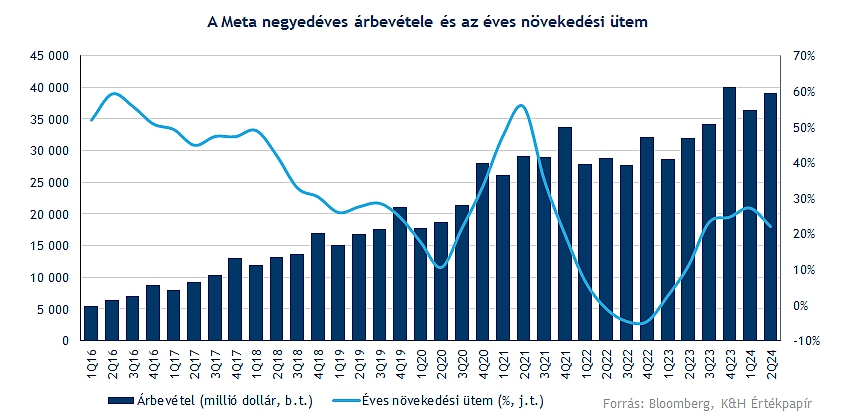

Összességében 22 százalékos éves bevételnövekedést produkált a Meta, így 39 milliárd dolláros árbevételt realizált ebben a periódusban a társaság, amellyel könnyedén felülmúlta a konszenzus várakozásait a társaság, valamint az egyre növekvő bázishoz képest is meggyőző teljesítményt produkált.

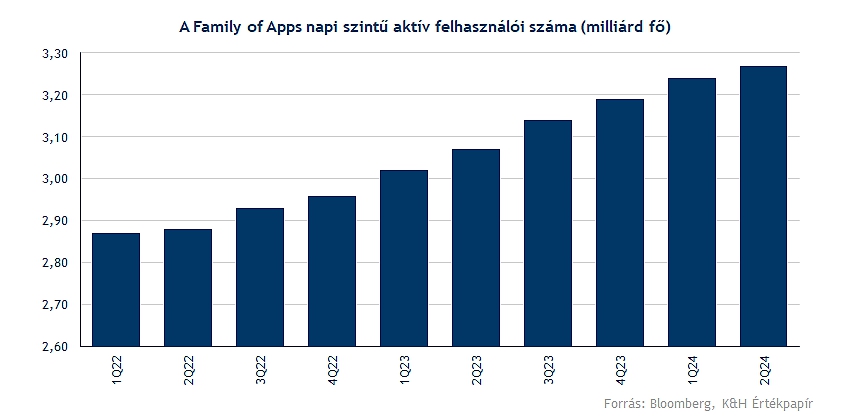

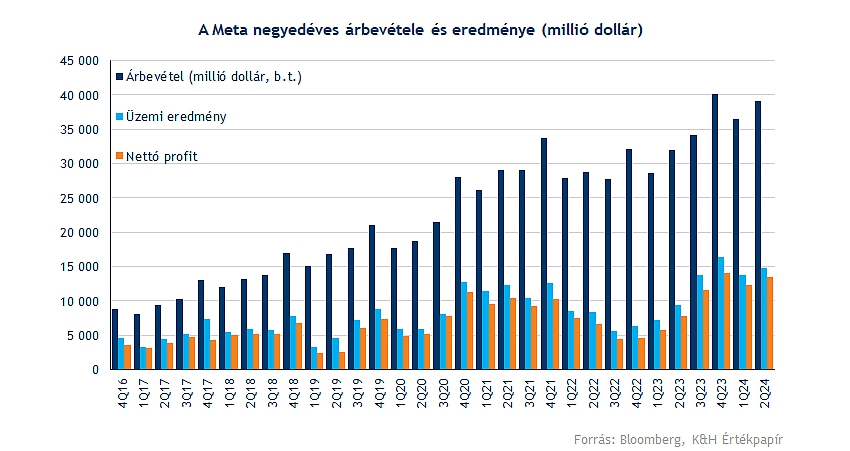

Még az előző negyedévben jelentette be a társaság, hogy már külön-külön nem teszik közzé a Facebook napi és havi aktív felhasználói számának alakulását, helyette a Family of Apps (vagyis az összes applikáció) napi aktív felhasználói számát figyelik. A napi aktív felhasználók száma 7 százalékos növekedést követően 3,3 milliárdra emelkedett, a hirdetések volumene 10 százalékkal, míg a hirdetési költségek mértéke is ennyivel nőtt. Tehát látni kell, hogy a befektetők elfogadják a nagyobb mértékű kiadásokat, költségeket abban az esetben, ha látható eredmény születik ezekből a befektetésekből. A reakció jóval kedvezőbb volt, mint tegnap a Microsoft esetében, annak ellenére is, hogy a „fekete lyukként” említhető Reality Labs vaskos veszteséget, egészen pontosan 4,5 milliárd dollárt emésztett fel.

Egy ilyen intenzív tőkebefektetésekkel járó ciklusnak egyébként vannak következményei. Ugyan a CapEx csökkenti a szabad cash flow mértékét, de jövőre a valódi kérdés a profitabilitás fenntartása lehet majd, amikor az értékcsökkenésben jelennek meg ezek a hatások. Kérdéses, hogy képes lesz-e a Meta hosszabb távon fenntartani az üzemi eredményt. A drasztikusabb költségcsökkentő lépéseknek köszönhetően egyébként sikerült az operatív profitmarzsot 38 százalékra növelni a második negyedévben (hasonlóan az első negyedévhez), amely érdemi emelkedést jelent a tavalyi 29 százalékos szinthez képest. A következő időben majd az értékcsökkenés kezelése igényelhet nagyobb fegyelmet a vezetőség felől.

Azt azért látni kell, hogy a kiadások még folytatódhatnak a közeljövőben is, az idei évre vonatkozólag 37-40 milliárd dolláros CapEx értékkel számol a menedzsment, ez némi emelkedést jelez a legutóbbi 35-40 milliárdos előrejelzéshez képest. Eközben jövőre további szignifikáns emelkedés várható még ezen a téren. A menedzsment nem csinál titkot abból, hogy az AI fejlesztésekben látja a jövőt, illetve, hogy ezek a befektetések még sok-sok évig eltarthatnak. Nagyobb mértékű monetizációra tehát csak a következő évek során várhatunk, habár a mérsékelt javulás így is megfigyelhető már az elmúlt negyedévekben is.

Összességében elmondható, hogy elég jó pozícióban van a Meta, az AI fejlesztések gyümölcse is kezd beérni, így Zuckerberg is egyre inkább visszanyerheti a befektetők bizalmát. Az igazi kérdés a jövő évi profitabilitás fenntartása lehet majd, hiszen egy negatív szcenárió, akár a bika piac végét is hozhatná a Facebook anyavállalatának, de addig még bőven van idő.

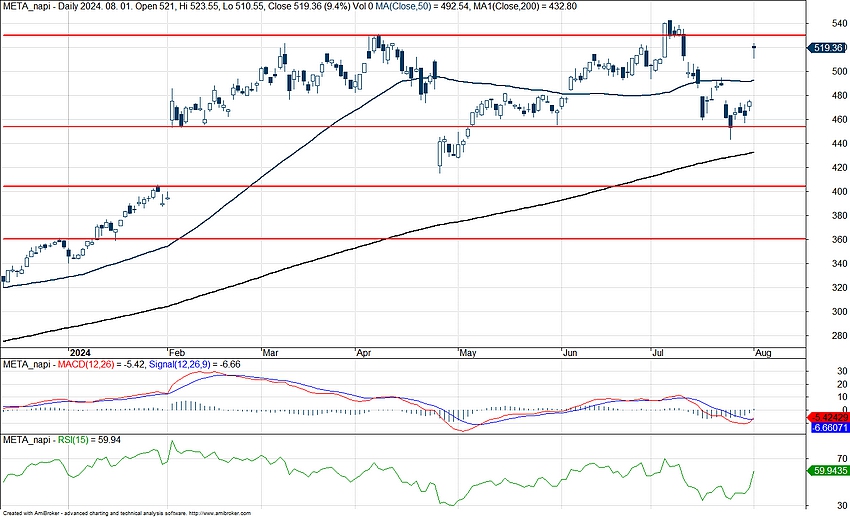

Ugrik az árfolyam

Erősen indította a kereskedést a Meta, hiszen az erős negyedéves jelentés hatására, 500 dollár feletti nyitást produkált. A legutóbbi gyorsjelentésre adott reakció ennek szöges ellentétje volt, ugyan rosszul akkor sem sikerült a jelentés, de a befektetők a nagyobb költségekkel nem barátkoztak meg egyből, bár ezt követően szépen csordogált felfele az árfolyam, amely múlt hónapban új csúcsra tudott törni. Ugyan az elmúlt néhány hétben a piaci hangulat sem volt a legerősebb, így a Meta grafikonján is kisebb korrekció figyelhető meg.

Látható, hogy az 50 napos mozgóátlagot is átugorhatja ismét a részvény, és akár az 530 dolláros szinteket is célba veheti lassan ismét. Egy gyengébb piaci környezetben a 200 napos mozgóátlag mellett a 453, valamint a 406 dolláros szintek nyújthatnának még segítséget. Továbbá az indikátorok sem tartózkodnak magas szinteken, ez pedig további teret nyithat az árfolyamemelkedés előtt.

A Meta napi grafikonja (2024. 08. 01. 16:00)

Több céláremelés is érkezett az erős gyorsjelentést követően a részvényre, így például a JP Morgan elemzője 610 dollárra emelte a korábbi 480 dolláros célárát, de más nagybank elemzői is optimistábbá váltak. A Bloombergen 64 vételi, 6 tartási és mindössze 3 eladási ajánlás figyelhető meg, ennek fényében a konszenzusos célár 562 dollár feletti értéket jelez, amely jelentősebb távolságra van a tegnapi záróártól.

Ha a relatív értékeltségi mutatókat vesszük figyelembe, akkor első pillantásra azt mondhatjuk, hogy magas szinteken forog a részvény, hiszen a 12 havi előretekintő P/E ráta értéke is meghaladja az elmúlt 5 év átlagát. Azonban ez leginkább annak tudható be, hogy 2022-ben még 10-es alatti értékre is visszaesett a mutatószám, amely egy növekedési papírnál nem túl szokványos eset, így inkább mélyen alulértékeltté vált a részvény, ezt követően kezdték el helyén árazni a Meta-t a befektetők. Jelenleg 21 körül érték figyelhető meg, amely a 2020-2021-es időszakban egyáltalán nem számított kiugrónak.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.