Izgalmas eseményeknek lehetünk majd tanúi a német tőzsdén az elkövetkezendő napokban, hiszen az év egyik nagy durranása lehet a Porsche tőzsdei bevezetése. Ennek körülményeit, illetve hatásait részletesebben is körül járjuk, hiszen nem minden nap zajlik le egy ekkora mértékű IPO a piacokon. Emellett, ha valaki a tőzsdei cégek világában mélyed el, feltűnhet, hogy már megtalálható egy Porsche Automobil Holding SE a piacokon, azonban fontos kiemelni, hogy ez nem az a Porsche, amire elsőre gondolnánk, de erre is visszatérünk még a későbbiekben.

Meglepő az árazás

Fontos egy nagyon lényeges információval kezdeni, a tervek szerint 29-én (csütörtökön) kezdődhet a kereskedés az új részvényekkel. Korábban még 60-85 milliárd eurós várható piaci kapitalizációról szóltak a hírek, azonban a Volkswagen csoport jelezte, hogy 70 és 75 milliárd euró közötti összegre kell készülni. Azonban ez egyáltalán nem nevezhető kis összegnek, továbbá 1999 óta ez lehet a legnagyobb mértékű IPO (9-10 milliárd euró között) az európai piacokon, így mindenképp érdemes követni az eseményeket.

Fontos tisztázni szintén az elején, hogyan is fog felépülni ez a tőzsdei bevezetés, kik juthatnak új részvényekhez:

- Jelenleg a Porsche autók gyártása, forgalmazása a Volkswagen csoport égisze alatt zajlik, így innen válik majd ki a sportautókról híres vállalat.

- Kétféle részvény kerül majd bevezetésre, az összes részvény 50 százaléka törzsrészvényként, míg a másik 50 százaléka osztalékfizetési elsőbbséget biztosító részvényként került kibocsátásra.

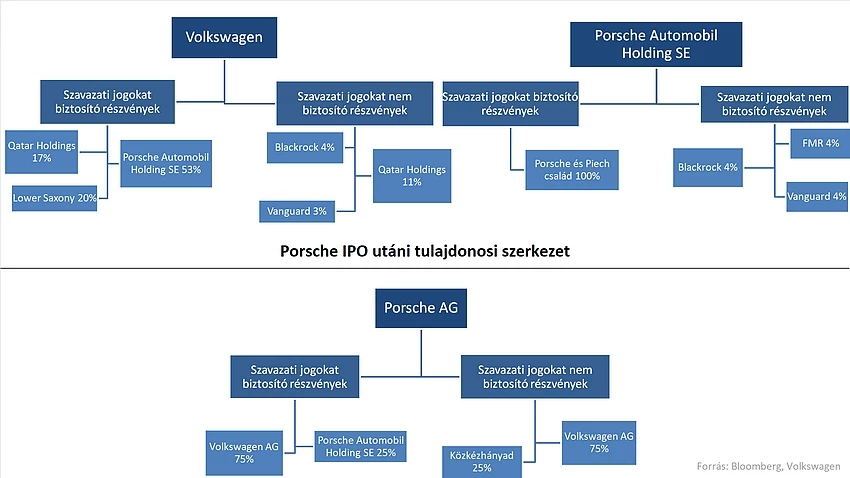

- A törzsrészvények 25 százalékát, illetve plusz egy részvényt a Porsche Holding (ez a másik Porsche) fogja lejegyezni, míg az osztalékelsőbbségi részvények 25 százaléka egyéb befektetők között kerül szétosztásra.

- Több nagy alap is bejelentkezett már a részvényekért, így többek között a Qatar Investment Authority, a T. Rowe Price, az ADQ, illetve a norvég állami vagyonalap is részesedést szerezhet a Porschéban.

- A szavazati joggal nem rendelkező részvényeknek viszont 75 százaléka szintén a Volkswagennél marad, de 25 százalék a piacon lesz majd, a közkézhányad a részvények 12,5 százalékát teheti ki.

Hogy néz ki a tulajdonosi szerkezet?

A Porsche Automobil Holding rendelkezik a Volkswagen csoport szavazatokat biztosító részvényeinek több mint 50 százalékával, illetve maga a Porsche Holding tulajdonosi körét tekintve, 100 százalékban a Porsche-Piech család rendelkezik szavazó részvényekkel. Ez első hallásra kicsit bonyolultnak hangozhat, de a lényeg, hogy a Porsche Holding jelentős részesedéssel rendelkezik a Volkswagen csoportból, így az eredményeinek jelentős része a Volkswagen által kiosztott osztalékokból adódik, illetve egyéb befektetésekből.

Emellett fontos megemlíteni, hogy ez a vállalat nem vállal szerepet közvetlenül semmilyen formában a sportautók értékesítése, gyártása kapcsán, hanem maga a Volkswagen eredményeiből tartja fenn magát. A tulajdonosi szerkezeti ábránkon jobban látszik, hogy mely vállalatok rendelkeznek nagyobb részesedéssel a különböző részvényekből, vagyis fentről lefelé haladva látható a tulajdonosok megoszlása.

Az IPO kapcsán így a Porsche új tőzsdei részvényén túl a Volkswagen csoport is érdekes lehet. Ahogy fentebb már említettük, a Volkswagen csoport mind a törzsrészvények, mind az osztalékelsőbbségi részvények felét plusz 1 részvényt értékesíti, így jelentős bevételre tehet szert a vállalat. Emellett a Porsche Holding 7,5 százalékos prémiumot is fizet a tulajdoni jogokért (a szavazati joggal rendelkező részvények 25 százaléka).

A 70-75 milliárd eurós várható piaci kapitalizáció mellett, 17,5-19,5 milliárd euró extra bevételhez juttathatja a társaságot (2 x 25 százalékos csomag). Az ebből befolyt összeg egy részét különböző fejlesztésekre fordítaná a cég, de tervek szerint az extra bevétel 49 százalékát osztaná vissza a részvényesei számára osztalék formájában a vállalat. Ez a tervezett kibocsátási összeg mellett 17,1-18,3 euró közötti extra osztalékot biztosíthat a befektetők számára. Későbbiekben még részletesebben is összehasonlítjuk a különböző részvényvásárlásokkal járó előnyöket.

Pénzügyileg is stabil a Volkswagen

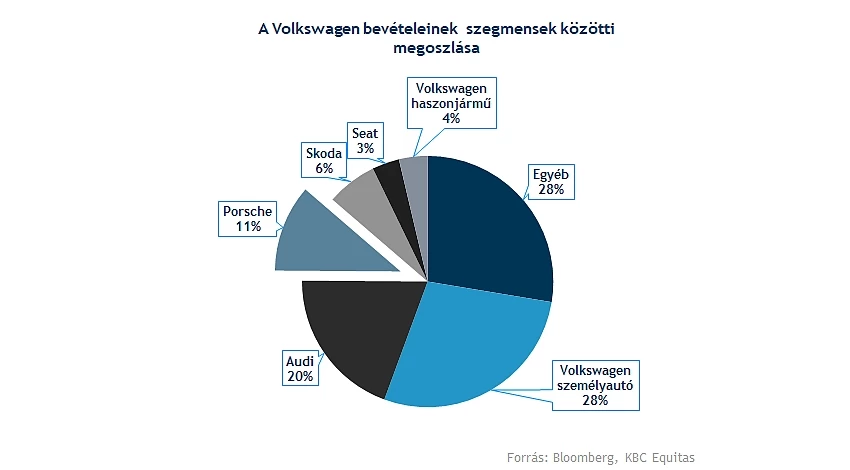

A vállalat pénzügyeit vizsgálva nem láthatunk komoly gondokat, sőt, a stabil eredménytermelés rendre kedvező osztalékfizetéssel is párosult a múltban, amely pozitív hír a befektetők számára. A vállalatcsoport alá tartozik több nagynevű autómárka is (Volkswagen, Skoda, Audi, Bentley, stb.), emellett a Porsche is egyre nagyobb arányban járul hozzá az összbevétel gyarapodásához. Az elmúlt negyedév során már az összbevétel 12 százaléka származott a Porsche autók értékesítéséből, azonban látható, hogy ez még nem adna indokot ilyen magas árazásra.

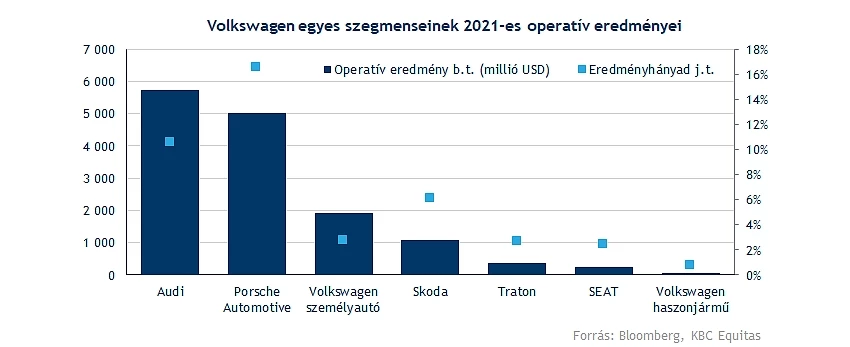

Ami viszont szembetűnő, hogy jóval nagyobb marzsok mellett működik a Porsche autókért felelős szegmens, mint más üzletágak. Így az elmúlt negyedév során már a vállalat egészének a működési eredményének a közel 30 százalékáért a Porsche volt felelős, ez 20 százalék feletti operatív marzsot jelentett. A vállalat egészét nézve 8 százalék körüli marzsot figyelhetünk meg, ebből is látszik, miért kiemelten fontos ez a szegmens a Volkswagen szempontjából. A következő időben további javulást prognosztizálnak a Porsche kapcsán az elemzők, a teljes tavalyi évet vizsgálva 17 százalékos eredményhányadot figyelhetünk meg a Porsche esetében.

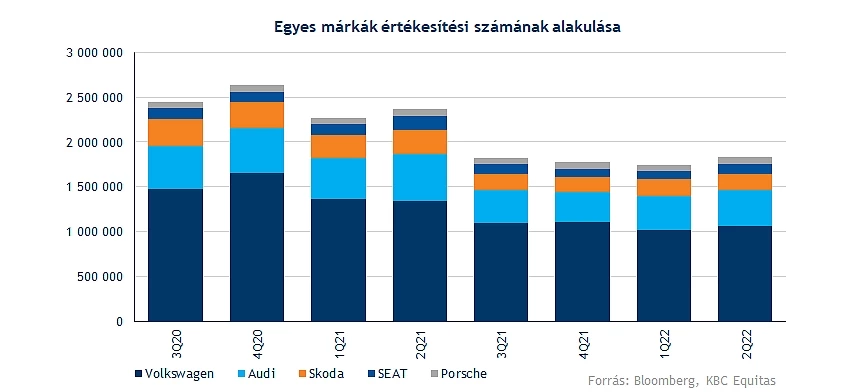

Persze is látni kell, hogy a legyártott autók mennyiségét illetően jóval alacsonyabb szám mutatkozik, mint a Volkswagenen belüli többi márka esetében. Azonban az is igaz, hogy a sportautók esetében más cégeknél is általában az alacsonyabb eladási szám jellemző, így például a Ferrari tavaly 11 ezer járművet értékesített. Ehhez képest azonban a Porsche rendekkel nagyobb eredményt tudott produkálni az elmúlt időben, hiszen a legutóbbi negyedévben is 77 ezer autó tudott értékesíteni a cég.

Értékeltségek

Érdemes megvizsgálni, hogy jelenleg milyen értékeltségek mellett forognak a különböző nagy európai autóipari cégek a tőzsdén. A Volkswagen osztalékelsőbbségi részvényét tekintve 4,2-es előretekintő P/E rátát láthatunk, míg ugyanez a mutató a Mercedes esetében 5 feletti, a Ferrarinál 31, vagyis a prémium szegmensben erősebb, a tömeggyártás kapcsán pedig alacsonyabbak az értékek.

Az összehasonlíthatóság kedvéért érdemes azt is megnézni, hogy milyen P/S (price-to-sales) mutatóval rendelkeznek a cégek, illetve milyen ráta várható a leváló Porsche kapcsán. A Volkswagen esetében 0,3-es, a Mercedesnél 0,44-os rátán forognak a részvények, míg a Ferrari részvények kapcsán 7,6-es mutató látható. A fenti párhuzam itt is jól látható.

A Porsche gördülő éves bevétele egyébként 31,6 milliárd eurónak felel meg, így a várható árazás mellett 2,2-2,4 közötti P/S mutatóval számolhatunk. Emellett idénre már 39 milliárd eurós árbevétel elérése lehet a cél, így 18 százalékos operatív marzzsal számolnak a cégnél, amely hosszabb távon 20 százalékra emelkedhet.

Az látható, hogy több versenytársnál is magasabb értékeltség kezdheti meg a kereskedést a Porsche AG, hiszen számításaink szerint 8,2-8,8-es EV/EBITDA mutatóval rendelkezhet a korábban említett piaci kapitalizációs adatok függvényében. Ugyanez a mutató egy Mercedes esetében 1,9, míg a Volkswagen esetén 1,5. Azonban a Ferrari magasabb értékeltségen forog, így a 21-es mutatónál jóval alacsonyabb ráta mellett jöhet a piacra a Porsche. Összességében szembetűnő, hogy a luxus autómárkák kapcsán prémium látható az értékeltséget tekintve a piaci átlaghoz képest.

Az elemzői várakozások szerinti jövőbeli nyereség alapján 15-ös előretekintő P/E rátán foroghat majd a részvény, ez önmagában nem tűnik vészesen magasnak, azonban az iparági átlaghoz képest így is magasabb mutatót jelez. A Ferrari tőzsdei bevezetésekor 30-as előretekintő P/E rátán forgott, azonban a piaci környezet is merőben más volt a jelenlegi helyzethez képest.

A bőség zavara

Jelenleg három plusz egy részvény vásárlásával tudunk részesülni az IPO hatásaiból, hiszen kétféle Volkswagen részvény forog a piacon, a törzsrészvények (Ticker:VOW), illetve az osztalékelsőbbségi (Ticker: VOW3) részvények. Emellett a korábban bemutatott Porsche Holding részvényei is megvásárolhatók a német tőzsdén. Természetesen pedig maga az IPO-t követően is az új, tőzsdére kerülő Porsche részvények lehetőséget biztosítanak. Felmerülhet a kérdés, hogy akkor melyik részvény, milyen előnyökkel járhat a kibocsátást megelőzően, vagy azt követően.

1-2) Volkswagen

Összesen 501 millió Volkswagen részvény található meg a piacon, ebből 295 millió törzsrészvény, míg 206 millió osztalékelsőbbségi részvény, ami sokkal likvidebb, de szavazati jog nélkül. Utóbbi esetében rendre nagyobb mértékű volt az osztalékhozam, emellett kisebb értékeltség mellett forog jelenleg ez a részvény. A fentebb kiszámolt osztalék esetén a törzsrészvények megvásárlásakor 8,3-9,2 százalékos, míg az osztalékelsőbbségi részvények esetében 11,7-12,6 százalékos osztalékhozamhoz juthatnának a befektetők a jelenlegi árfolyamok mellett, ha a Volkswagen valóban sok osztalék kifizetését teszi lehetővé. Továbbá az elmúlt években rendre fizetett rendes éves osztalékot is a vállalat, így a jövő év első felében akár még további osztalékkal gazdagodhatnak a befektetők.

3) Porsche Holding SE

A harmadik lehetőségünk a Porsche Automobil Holding SE részvény lehet, azonban ez tűnik a három opció közül a legkevésbé izgalmasnak. A 9,4 milliárd euró körüli vásárlási értékhez még hozzáadódik a 7,5 százalékos felár (amit fentebb is említettünk), így ehhez az összeghez nem rendelkezik elegendő készpénzállománnyal a cég, emiatt kénytelen lehet hitelfelvételhez folyamodni.

Ugyan várhatóan a Volkswagen az extrabevételből akár már jövő év elején visszaoszthat valamennyit osztalék formájában, azonban ez nem fedezné a vásárlás teljes költségét. Ráadásul ekkor még egy jóváhagyásra szükség lenne, hogy valaki a Porsche Holding tulajdonosaként osztalékot kapjon, míg a közvetlen Volkswagen tulajdonosok egy körrel beljebb vannak. Így a hitelállomány növekedése ronthatná a vállalat eredményeit a jövőre nézve, így akár ez a jövőbeli osztalékfizetésekre is kihatással lehet, igaz a közvetlen és közvetett tulajdonrész valamelyest növekedhet a tranzakciót követően.

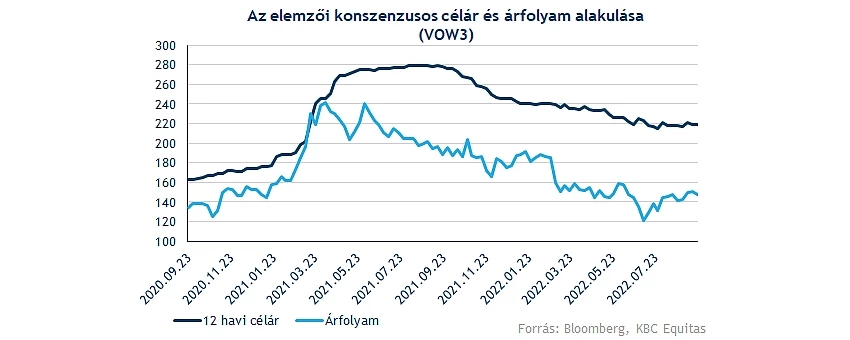

Ezek alapján, illetve az alacsony értékeltségi mutatókat is figyelembe véve, a Volkswagen osztalékfizetési elsőbbséget biztosító (VOW3) részvénye lehet talán a legérdekesebb a jelenleg is piacon lévő papírok közül. A várhatóan magas extra osztalék mellett jövőre is várható az általános osztalék kifizetése is. Emellett az elemzők is optimisták a részvénnyel kapcsolatban, hiszen nagy többségük vételi ajánlást fogalmazott meg az elmúlt időben, így a konszenzusos célár is közel 220 eurót mutat. Ugyan sokan csökkentettek a romló gazdasági környezetben a korábban számolt céláraikon, de így is látható, van még tér a bővülésre a részvény számára.

4) Porsche AG

A jelenlegi hírek szerint inkább a felső sáv elérése tűnik reálisnak a tőzsdei ár bevezetése kapcsán, ez részvényenként 82,5 eurós árfolyamot jelentene. Így akár ez az opció lehetne a legkézenfekvőbb megoldás, ha a Porsche IPO-ból szeretnénk közvetlenül részesülni. Ahogy korábban is említettük, magasabb értékeltség mellett foroghat a papír, mint a Volkswagen vagy Mercedes részvényei, azonban a Ferrari részvényeknél olcsóbbnak tűnhet az árazás.

Nehéz eldönteni, hogy mennyire számít prémium kategóriának a Porsche, hiszen az autóeladási számokat tekintve, látható, hogy jóval nagyobb mértékben gyárt autókat, mint a Ferrari, vagy esetleg egy Aston Martin. Így ez alapján valahova egy Mercedes, illetve Ferrari közé lehet betenni a Porschét.

Ami a legtöbb befektető fantáziáját mozgathatja, hogy valóban ér-e ennyit a Porsche. Válasz nem egyszerű, hiszen több elemző is jelezte az elmúlt időben, hogy a várható bevezetési ár jóval magasabb vállalati értékelt sugall, mint amit a valóságban érhet a Porsche. Tény, hogy az autóiparban jelentős problémákkal kellett szembesülniük az elmúlt időben a vállalatoknak, emellett egy esetleges recesszió további gondokat hozhat a cégek esetében. Így a magas inflációs nyomás, egy esetleges bevételcsökkenés nem biztos, be van árazva a részvénybe, mivel egy globális gazdasági visszaesés könnyen csökkenthetné valamelyest a keresletet is a luxus termékek iránt.

Olasz társát másolná a Porsche?

Utoljára az olasz fenomén, a Ferrari tőzsdei bevezetése tartogatott hasonló izgalmakat az európai autóipart tekintve. Van hasonlóság a két cég között, hiszen a Ferrari is az akkor még Fiat-Chrysler Automobiles néven futó Stellantisból vált ki, és kezdett önálló életet az amerikai, majd a milánói tőzsdén. Mindkét cég esetében a méregdrága sportautók vannak fókuszban, azonban a Porsche jóval nagyobb számú autót értékesít a piacon az olasz társához képest. Magas marzsok mellett üzemel mindkét társaság, illetve ebben a turbulens piaci környezetben is stabil vásárlókörrel rendelkeznek.

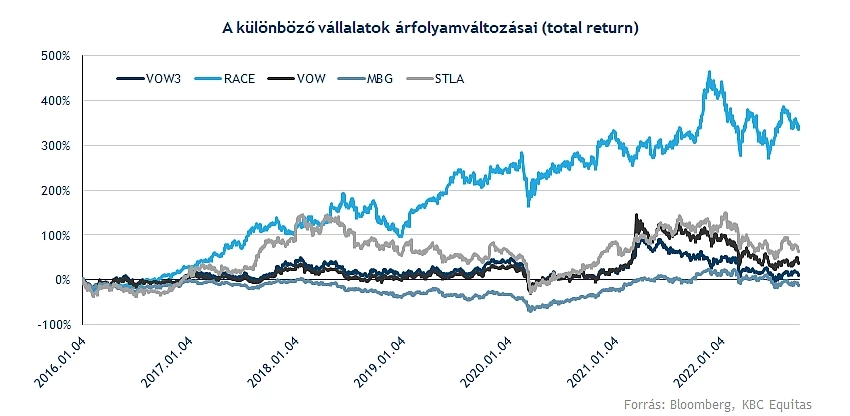

Érdemes megnézni, hogy a Ferrari IPO-ja óta, milyen mértékű árfolyamemelkedést produkáltak a fontosabb autógyártók. A milánói tőzsdére az amerikai IPO után került bevezetésre a részvény, így 2016 év elejétől vizsgáljuk az árfolyamváltozásokat.

Látni kell, hogy a Ferrari tövig nyomta a gázt ebben a periódusban, hiszen 347 százalékos hozamot termelt a befektetői számára, ezt a teljesítményt a többi autóipari részvény meg sem tudta közelíteni ebben a periódusban. A Stellantis tudott még stabil növekedést mutatni, míg például a Mercedes-Benz árfolyama csökkenést produkált ebben a hat és fél év során.

Érdemes a teljes hozamokat is megvizsgálni ezeknél a részvényeknél, hiszen jelentős osztalékot juttattak vissza az elmúlt évek során a társaságok a befektetők számára. Így már a Volkswagen, illetve a Mercedes-Benz hozama is elérte a 40 százalékot, de a Stellantis is másfélszeresére növelte a befektetők vagyonát.

Vannak kockázatok is

Egyáltalán nem tűnik alacsony árnak a tervek szerinti bevezetési érték, hiszen ahogy már korábban is említettük, majdnem elérheti a Volkswagen Csoport értékeltségét az új cég, holott még rengeteg más autómárka tartozik a Volkswagen kezei közé. Az HSBC elemzője is felhívta a figyelmet, hogy túlárazottnak tűnhet ilyen árak mellett a részvény, így akár gyors visszaesés is megtörténhet. Emellett a jelenlegi piaci környezet sem tűnik nagyon támogatónak, hiszen jelenleg a recesszió küszöbén állnak az országok, egy vártnál is erőteljesebb visszaesés komoly problémákat hozhatna az autóiparban is.

Továbbá több befektető is aggodalmát fejezte ki a nagymértékű Volkswagen, illetve Porsche Automobil Holding befolyás miatt az új részvény kapcsán. A Porsche gyártása továbbra is nagyban függhet az anyavállalat technológiájától, a szoftverek fejlesztésétől. A Macan SUV új elektromos változatának gyártása is csúszással indulhat, mivel nem sikerült befejezni a megfelelő szoftverek fejlesztését.

Összegzés

Igencsak nagy eseménynek számíthat ez az IPO a német tőzsde történelmében, de az időzítés hagy maga után kivetni valót, hiszen a gazdasági helyzet eléggé instabil, a részvénypiacok szárnyalásáról korántsem beszélhetünk, így az árazás is meglepően magasnak tűnhet. Azonban az érdeklődés hatalmas a hamarosan tőzsdére kerülő vállalat iránt, így a Volkswagennél elég optimista a vezetőség, valamint érdekes lehetőséget kínál a Volkswagen részvényesei számára is ez az esemény. Az autóipar az utóbbi időben ugyan nem a fénykorát éli, hiszen az ellátási gondok, valamint az elszálló árak is hátráltatják a növekedést, azonban a magas marzsok mellett működő Porsche egyre jobb számokat produkált így is a közelmúltban. Látható tehát, hogy van ok a kiválásra, érdemes lesz követni a következő időben is milyen eredményeket tud hosszabb távon is produkálni majd az új vállalat.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.