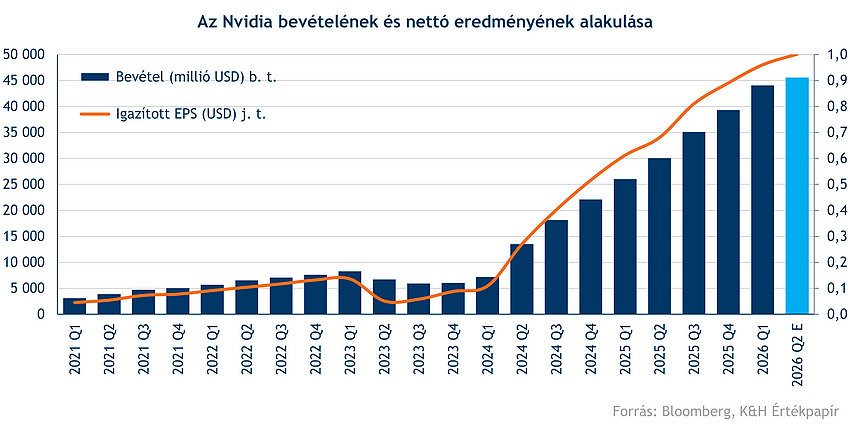

Az Nvidia ismét várakozásokat és rekordokat döntött legutóbbi gyorsjelentésében, erős negyedévet zárva a nemzetközi kihívások és chipkorlátozások ellenére is. Továbbra is az adatközpont szegmens hajtja a bevétel robusztus növekedését, amely éves alapon 73 százalékot nőtt. Jensen Huang vezérigazgató szerint a mesterséges intelligencia iránti globális kereslet bődületes, az exportkorlátozások pedig szerinte csak a kínai versenytársakat erősítik. Bár a vállalat 8 milliárd dollárral csökkentette a következő negyedévre vonatkozó előrejelzését, az így is meghaladhatja az előző negyedévben elért 44 milliárd dollárt. A befektetők örömmel fogadták a gyorsjelentést, a részvény több mint 5 százalékos pluszban nyitott a mai kereskedésben.

Exportkorlátozásokkal kell szembenéznie az Nvidiának

Az AI-forradalom zászlóshajójának számító Nvidia a várakozásokat meghaladó első negyedéves számokat publikált, dacára a bizonytalan környezetnek és az amerikai kormányzat exportkorlátozásainak, amelyek dollármilliárdokba kerültek a cégnek. Az idén áprilisban Kínába tartó H20 AI chipre kivetett korlátozások miatt az Nvidia 4,5 milliárd dolláros költséget számolt el a felesleges H20-as készletekkel és beszerzési kötelezettségekkel kapcsolatban. A vállalat becslések szerint 2,5 milliárd dollárnyi bevételtől esett el, ugyanis nem tudta leszállítani chipjeit, holott az exportkorlátozások előtt a H20 termékek értékesítése 4,6 milliárd dollár volt az első negyedévben.

A vállalat teljes bevétele így 69 százalékos éves növekedést (negyedéves alapon 12 százalékost) könyvelhetett el, elérve a 44 milliárd dollárt a 2026-os üzleti évének első negyedében. Nyereségesség terén az Nvidia közölte, hogy a negyedévben elért 61 százalékos bruttómarzsa 71,3 százalék lett volna, ha nem kellett volna az exportkorlátozásokkal kapcsolatban pluszköltséget képeznie. A nettó profit 26 százalékkal 18,8 milliárd dollárra, részvényenként 76 centre nőtt, az elemzők által figyelt igazított EPS pedig 0,96 dollár lett.

Folytatódik az adatközpont döbbenetes ütemű növekedése

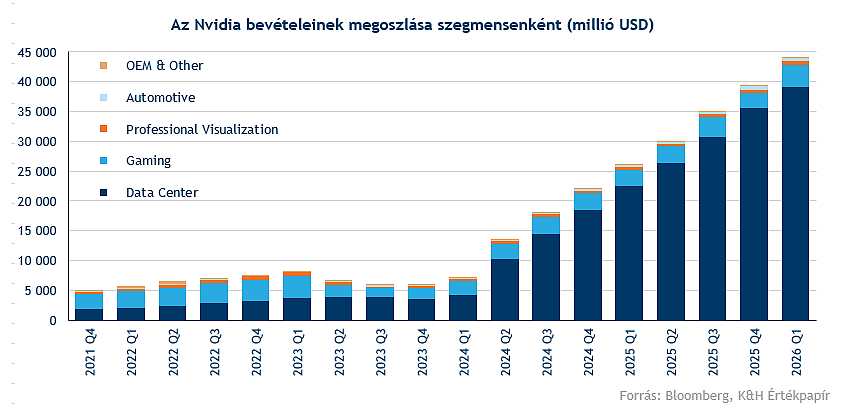

Az Nvidia Blackwell chipjei továbbra sem találtak kihívóra a félvezető szektorban. A hihetetlen teljesítményre képes chipek iránt továbbra is töretlen kereslet mutatkozik, ami az adatközpont bevételein is szépen meglátszik. A divízió bevétele negyedéves alapon 10 százalékkal, éves alapon pedig több mint 73 százalékkal nőtt, elérve a 39,1 milliárd dollárt.

Gaming divízió teljesítménye szintén segített enyhíteni a szankciók hatását, amely végre növekédést ért el a tavalyi gyengébb év után, és egy mély ciklikus mélypontról tudott fellendülni. A bevételek negyedéves alapon 48 százalékkal, éves alapon pedig 42 százalékkal nőttek, elérve a 3,8 milliárd dollárt. Az Nvidia azt is bejelentette, hogy a következő generációs Nintendo Switch 2 játékkonzol, amely jövő héten debütál a piacon, az ő chipjükön fog futni, ami tovább erősítheti a Gaming szegmens jövőbeli bevételeit.

A másik két kisebb divízióban, a Professional Visualization és az Automotive and Robotics szegmensben sem voltak láthatóak problémák vagy lassulás jelei. Előbbi szegmens 19 százalékkal növelte éves értékesítéseit 509 millió dollárra, utóbbi 72 százalékkal 567 millió dollárra nőtt.

Jensen Huang vezérigazgató kifejezetten ellenezte a szerinte túl szigorú exportkorlátozásokat, ugyanis úgy véli, azok nemcsak az Nvidiának, hanem az egész USA-nak ártalmasak. Szerinte Kína az Nvidia chipjeivel vagy anélkül is tovább fog lépni, és a kínai cégek a saját fejlesztésű chipeket vagy a Huawei-hez hasonló vállalatok technológiáját fogják használni. A vállalat vezetősége emellett csökkentette a következő negyedéves bevétel előrejelzését 8 milliárd dollárral 45 milliárd dollárra, ami így is új rekordot jelenthet a vállalat történelmében.

Továbbá szintén kiderült az előrejelzésekből, hogy az Nvidia termékfejlesztői részlegében már készül a megoldás a jelenlegi korlátozásokra: egy új chip, amely a H20-at váltja fel és nem lesz kitéve a jelenlegi, kínai piacot érintő szankcióknak, és már a 2026-os pénzügyi év második felében elérhető lesz.

Az AI hosszú távú strukturális vonzerejét az apadhatatlan kereslet mellett az is alátámasztja, hogy a kormányok világszerte fokozatosan felismerik az AI stratégiai fontosságát és kapcsolódnak be különböző fejlesztésekbe. Ebben a tekintetben különösen Szaúd-Arábiát és az Egyesült Arab Emírségeket kell kiemelni, amelyek lázasan fektetnek be olyan projektekbe, mint az Egyesült Arab Emírségek Stargate AI-központja Abu Dhabiban.

Nagyobb kilengések után újra lendületben az árfolyam

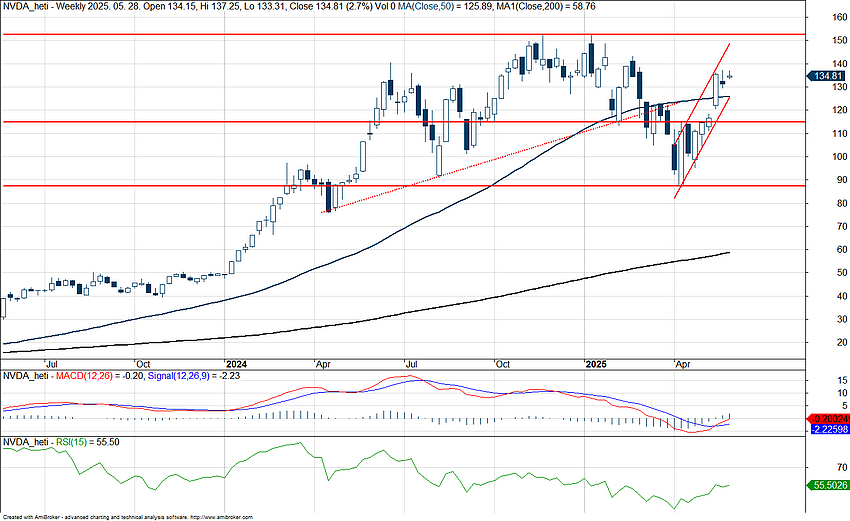

Az Nvidia heti grafikonján is jelentős ingadozás látható, ami hasonlít a többi chipgyártó árfolyamképéhez. Az év eleji csúcsokat követő vámbejelentések ugyanis az egész félvezető szektorra negatívan hatottak, elrontva az árfolyamképeket. A kereskedelmi feszültségek enyhülésével azonban újra jelentős fellendülést mutatnak a grafikonok, erre a lendületre segített rá az Nvidia friss gyorsjelentése is.

A nagy esésben az Nvidia részvénye az egy évvel ezelőtti szinteken is járt. A 90 dollár körüli támaszszint elég erős védelmet nyújthat, szektor szintű negatív hír vagy turbulencia szükséges ennek a lokális mélypontnak újbóli eléréséhez. Láthatóan az 50 hetes mozgóátlag nem jelentett nagyobb akadályt az árfolyam számára; emellett érdemes lehet továbbra is figyelni a 125 dolláros szintet, ami egy esetleges támaszszint lehet. Az Nvidia részvénye ma több mint 5 százalékos pluszban nyitott, közelebb kerülve a 153 dolláros ellenállási szinthez. A heti mutatóknál az MACD vételi jelzést mutat, az RSI semleges tartományban tartózkodik.

Az Nvidia heti grafikonja (2025. 05. 29. nyitás előtt)

Az Nvidia részvénye idén már-már alulértékeltség jeleit kezdte mutatni, ugyanis áprilisban jelentős visszaesés történt a chipgyártó értékeltségében. Ezt követően a részvény 12 hónapos előretekintő P/E rátája 20 körüli mélypontról a jelenlegi 28-as szintre javult. Ez azonban még bőven az elmúlt 5 év historikus átlaga alatt van, ami 40 körüli szorzószámnál látható, illetve bőven elmarad a 2023-as 60 feletti P/E rátától is.

A Bloomberg adatai alapján az elemzők 166 dolláros célárat határoztak meg, ami a piacnyitás előtti árfolyamhoz viszonyítva több mint 23 százalékos pluszt jelent. Túlnyomó többségük (88,5 százalék) vételi ajánlást javasol, ezt 10,5 százalékuk tartási ajánlással követi. A jelentést követően több elemző is javított az ajánlásán, jelezve az elemzői optimizmust a részvény kapcsán.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.