Folytatódik az Oracle pozitív szériája, az elemzői várakozásokat könnyedén felülmúlta a cég az augusztusban zárult negyedévben, ezzel zsinórban harmadik alkalommal juthat ki új csúcsra a részvény a jelentés közzétételét követően. Amellett, hogy stabilan emelkedő pályán mozognak a bevételek és a profitok is, új együttműködést jelentett be az Amazonnal az Oracle. A jövő tehát fényesen néz ki a felhőszolgáltatások irányába elmozduló szoftvercég előtt.

Tegnap este tette közzé gyorsjelentését az Oracle, amely kapcsán igen optimisták voltak az elemzői várakozások, bevételek terén több mint 6, míg EPS tekintetében 12 százalékos bővülést várt a konszenzus. Végül ezeket a számokat könnyedén felül tudta teljesíteni az Oracle a most lezárult negyedévben, 7 százalékos bevételbővülés mellett 17 százalékos növekedést mutatott fel EPS soron a cég. Már az előző negyedéves jelentést követően is igen optimistává váltak a várakozások az Oracle kapcsán, erre most ráerősített a tegnap közzétett riport.

Még korábban pozitívan fogadták a befektetők a hírt, hogy többek közt a Google-lel és a Microsofttal való jövőbeli együttműködést is bejelentette az Oracle. Az együttműködések sora pedig nem áll le, tegnap már az AWS-szel, az Amazon felhőszolgáltatójával is közös projektet harangozott be a társaság. A pozitív piaci reakció most sem maradt el, a jelentést követően több mint 8 százalékot emelkedett a részvény árfolyama, ebben persze a vártnál erősebb negyedéves számok is segítettek.

Gyorsuló bevételnövekedés

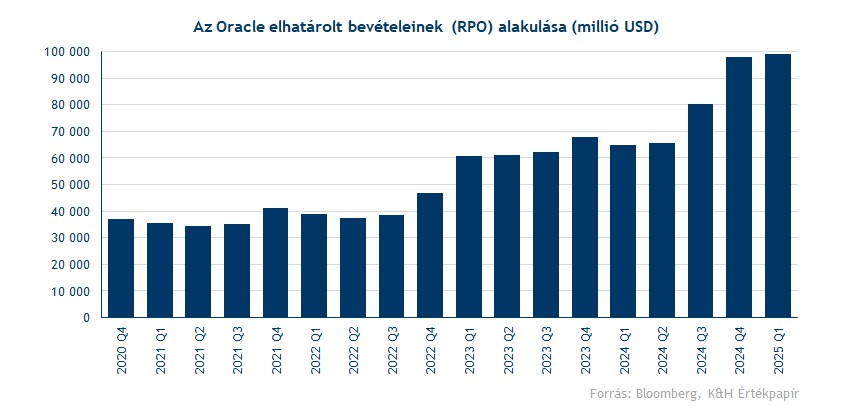

Azt már az előző, üzleti negyedik negyedévben is látszódott, hogy a nyári időszakban magasabb bevételekre lehet számítani, az elhatárolt bevételek ugyanis nagyot emelkedtek. Végül 13,3 milliárd dolláros bevétel elérésére volt képes az Oracle, ami 7 százalékos éves növekedést jelentett, még annak ellenére is, hogy a devizahatások negatívan érintették az eredményeket.

Az elhatárolt bevételek pedig változatlanul magas szinteken maradtak, az üzleti első negyedévben 99 milliárd dollárra emelkedtek. Ez egy igen fontos mérőszámnak számít az Oracle esetében, és megerősítheti a befektetőket abban, hogy a növekedés tartós lehet. Az eredmények közzététele után tartott befektetői híváson a társaság vezérigazgatója elmondta, hogy az első negyedévben több nagyobb megrendelést is kötött az Oracle az ügyfelekkel, melyek kifizetése majd a későbbi negyedévek során növeli a bevételeket. Így a vezetőség a 2025. május 31-ével véget érő üzleti évben kétszámjegyű bevételnövekedést vár, ami erősebb az elemzők 9,4 százalékos előrejelzésénél is.

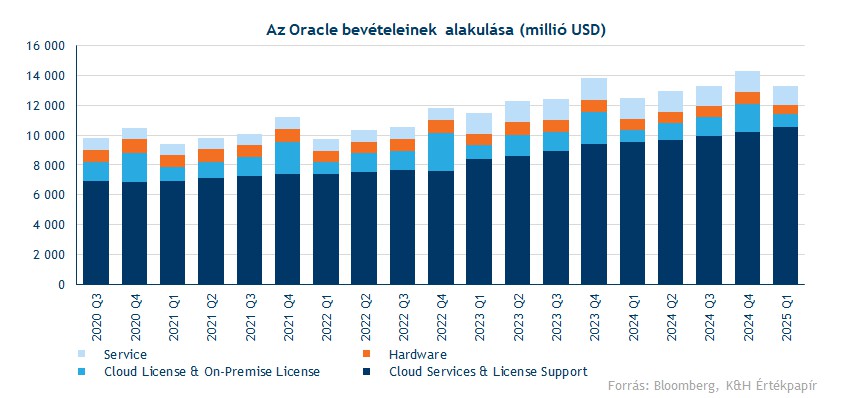

Tehát a vártnál is erősebben alakult bevételek tekintetében a nyári időszak az Oracle-nél. A bevételek túlnyomó többségét továbbra is a Cloud Services & License Support üzletág szolgálja, és már a 10 milliárdos szintet is átlépte a szegmens bevétele. Ez az üzletág felelős többek közt a megújuló felhőalapú szoftverlicenszek értékesítéséért, valamint az Oracle Cloud Infrastructure (OCI) bevétele is ide tartozik. A felhő infrastruktúra bővülése pedig folyamatos, az OCI bevétele 2,2 milliárd dollárt tett ki, ami 46 százalékos éves növekedést jelent. Korábban a vezetőség 50 százalék körüli bevételnövekedést várt az üzlettől a 2025-ös üzleti év során, ezt tehát nagyjából teljesíteni tudja egyelőre a cég. Emellett a Cloud License & On-Premise License, azaz a felhőalapú és lokálisan telepített szoftver értékesítések 870 millió dollárt tettek ki, ez 8 százalékos növekedés tavalyhoz képest. Ide tartoznak a jellemzően nem megújuló, egyszeri szoftver értékesítések.

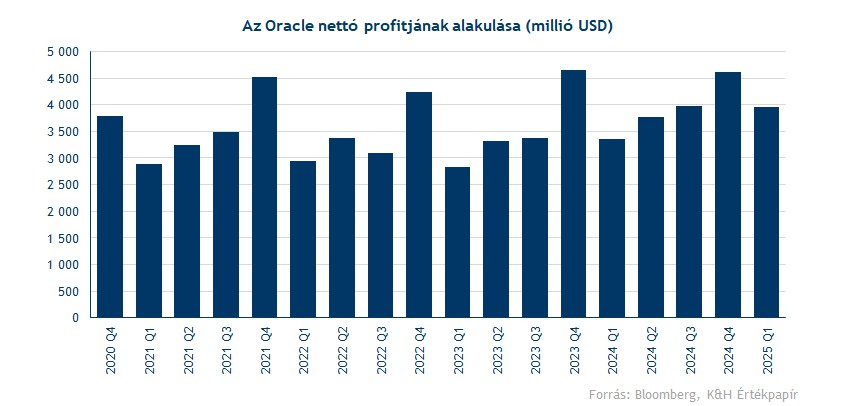

Az erősebb bevételi teljesítmény profitok tekintetében is a vártnál jobb eredményeket hozott. A társaság működési profitja így 5,7 milliárd dollár volt, 13 százalékkal meghaladva a tavalyi szintet. Egyéb költségek terén nem volt látható jelentős növekedés, sőt, az értékcsökkenés és a kamatráfordítások is csökkeni tudtak 2023 azonos időszakával összehasonlítva. A társaság adózott eredménye így 3,96 milliárd dollár volt, ami 18 százalékos bővülést, valamint 29,8 százalékos nettó marzsot jelentett. Folytatódik tehát a stabil növekedés az Oracle háza táján, ami a pénzügyi eredményeken felül abban is megmutatkozik, hogy egyre fontosabb kollaborációkat valósít meg a cég.

Együttműködés az Amazonnal

A Microsoft és a Google után az Amazon felhőszolgáltatójával, az AWS-szel is együttműködik a jövőben az Oracle. A két cég egy „MultiCloud” egyezséget kötött, melynek keretén belül az AWS adatközpontjaiba beépülnek az Oracle egyes hardver és szoftver megoldásai. Az új együttes szolgáltatás lehetővé teszi az ügyfelek számára, hogy Oracle adatbázisokat az AWS infrastruktúráján keresztül érjenek el. Ezáltal a felhasználók együtt használhatják az Oracle fejlettebb szoftvereit és az AWS globálisan kiépített hálózatát, ami megkönnyíti az adatbázisok kezelését.

De az Oracle nem csak más cégek infrastruktúrájára támaszkodik, a saját adatközpontok kiépítésén is nagy hangsúly van. A felhőinfrastruktúra iránti kereslet továbbra is meghaladja a kínálatot, a vezetőség is jelezte, hogy gyorsan építik ki az új adatközpontokat, hogy tartsák a lépést az AI által tüzelt emelkedő kapacitásigénnyel. Ezért a vezetőség előrejelzése szerint a CAPEX költségek a 2025-ös üzleti évben megduplázódhatnak 2024-hez képest, akkor közel 7 milliárd dollárt fordított fejlesztésekre és infrastruktúrabővítésre a cég. Az első negyedévben egyébként 2,3 milliárd dolláros CAPEX költsége keletkezett a társaságnak, ami valamivel alacsonyabban lett a 3 milliárdos elemzői prognózisnál.

Folytatódik a részvény emelkedése

Hasonlóan, mint az előző két gyorsjelentés közzétételét követően, a részvény most is újabb történelmi csúcson indítja várhatóan a kereskedést. Az erősebb eredmények és az újabb kollaboráció fényében a befektetők még optimistábbá váltak, a részvény nyitás előtti árfolyama így közel 8 százalékos pluszban tartózkodik. Ezzel 150 dollár felett lehet a mai nyitóár, újabb rekordszintet kijelölve. Az idei évben így már több mint 40 százalékot emelkedett a részvény árfolyama, könnyedén áttörve a korábbi ellenállási szinteket. Egyértelmű ellenállást már nem is könnyű kijelölni, így a következő napokban már a lélektanilag is fontos 150 dolláros szintet lehet érdemes figyelni.

Támaszok ellenben bőven adódnak a napi grafikonon. Kezdve az emelkedő trendvonallal, ez tavaly december óta segíti az árfolyam emelkedését, de az idei évben a 200 napos mozgóátlag is több alkalommal szolgált védelemmel. Emellett fontos védelmi szint található még 126 dollár környékén is. Ez a szint tavaly még markáns ellenállást állított a részvény emelkedése előtt, viszont idén augusztusban éppen innen mutatott be éles pozitív fordulatot az árfolyam, így már mint támasz funkcionálhat a továbbiakban.

Az Oracle napi grafikonja (2024. 09. 10. nyitás előtt)

A piaci szereplők mellett a céget követő elemzők is pozitívan értékelték a látottakat. Így több céláremelés mellett még egy vételre való felminősítést is láthattunk. A konszenzusos célár 162 dollárra emelkedett immár, tehát a nyitás előtti piaci árfolyamhoz képest is még további felértékelődést várnak a szakemberek. Változatlanul a vételi ajánlások dominálnak, minden 5 elemzőből 3 vételre ajánlja a részvényt, emellett tartási ajánlásból is többet találunk, eladást viszont csak egyetlen elemző javasol.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.