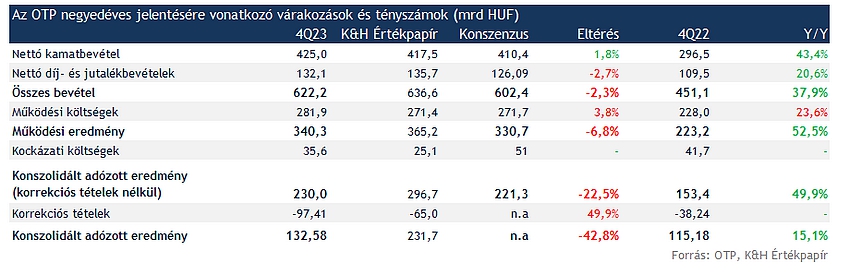

Kiemelkedő évet zárt az OTP, bár a negyedik negyedéves eredményt több negatív tétel is befolyásolta, így nem ez lett a legerősebb negyedév a tavalyi évben, a teljes éves korrigált adózott eredmény meghaladta az 1000 milliárd forintot is. A negyedéves eredmények többnyire megfelelnek a várakozásoknak, a profitsorokon azonban több egyszeri tétel miatt is jelentősebb az eltérés. Ez azonban nem befolyásolja jelentősen, hogy a tavalyi évben egy nagyon erős évet zárt a bankcsoport, és az akvizíciók pozitív hatása is egyértelműen látszódik. A menedzsment pedig optimista az idei évvel kapcsolatban is.

Összességében kiemelkedő évet zárt az OTP, a negyedik negyedéves eredmények, bár alacsonyabbak voltak, mint a harmadik negyedévben, de a konszenzus várakozását felülmúlta. Profitsorokon várakozásainkat alulmúlta a jelentés, amelyben az alacsonyabb egyéb bevételek, a magasabb korrekciós tétel szint, valamint a magasabb kockázati költség szint is szerepet játszott. Ennek ellenére a negyedéves eredmény még mindig stabil profitabilitást mutat, és a negyedév során több negatív tétel is befolyásolta a profitot. Arra azért lehetett számítani, és ez a várakozásainkban is tükröződött, hogy nem a negyedik negyedéves eredmények lesznek a legerősebbek a tavalyi évet nézve.

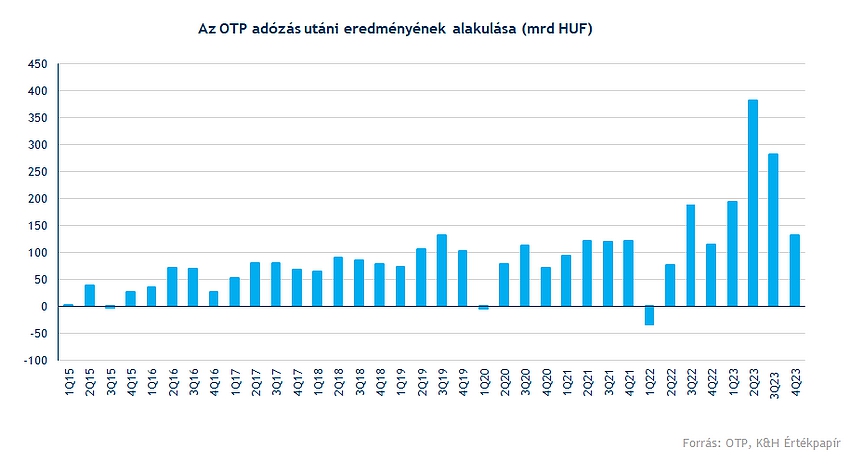

A teljes évet nézve viszont az OTP konszolidált korrigált adózás utáni eredménye meghaladta az 1000 milliárd forintot, és a korrekciós tételek figyelembevételével is 990,5 milliárd forint volt az adózás utáni profit. Utóbbi közel háromszorosa a 2022-es szintnek. Igaz, ebben az akvizíciós hatások is szerepet játszottak, de a növekvő kamatmarzs, ezzel együtt a bevételek, illetve az alacsony kockázati költségek miatt nőtt ilyen mértékben az adózott eredmény a bankcsoportnál.

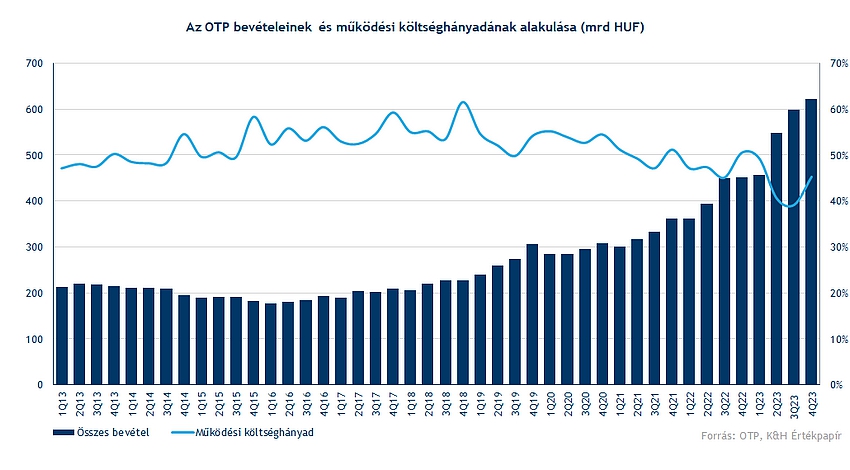

A bankcsoport bevételei éves alapon 43 százalékkal növekedtek, viszont negyedéves alapon 4 százalékos volt az emelkedés. Amennyiben a mérleg főbb elemeit nézzük meg, éves alapon a hitelállomány 20 százalékos növekedést mutat, miközben negyedéves alapon mindössze egy százalékos volt a növekedés. A hitelállomány éves növekedésében az akvizíciós hatások is benne vannak, míg a bevételeknél inkább a nettó kamatmarzs további emelkedése segítette a növekedést.

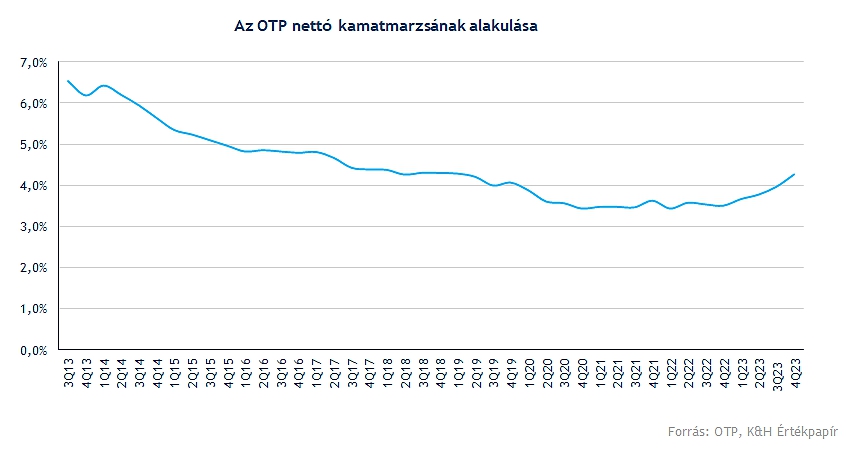

Éves alapon a nettó kamatbevétel 43 százalékkal növekedett, és negyedéves alapon is 11 százalékkal nőtt. A nettó kamatmarzs a harmadik negyedév 3,96 százalékos szintjéről 4,26 százalékra emelkedett. Ebben nagy szerepe volt az OTP Core tovább emelkedő nettó kamatmarzsának, amelyben egyszeri tételek is szerepeltek, például a diszkontkötvények árfolyameredményének átkönyvelése a kamatbevételek sorra. Emellett a mérlegszerkezet miatt az MNB kamatcsökkentési ciklusa kedvezően hatott a nettó kamatbevétel alakulására, míg a külföldi leánybankok esetében stabil, vagy szintén inkább kis mértékben növekvő kamatmarzs látható.

A működési költségek éves alapon 24 százalékkal növekedtek, amelyből a személyi jellegű ráfordítások közel 30 százalékos emelkedést mutatnak éves alapon. Ebben szezonális hatások és a bónuszfizetések is szerepet játszanak, az előző negyedévhez képest is 23 százalékkal magasabb volt a személyi jellegű ráfordítás. Ezzel együtt is a működési eredmény éves alapon 53 százalékkal emelkedett, bár a kiadások növekvő aránya miatt a harmadik negyedévhez képest alacsonyabb működési eredmény szintet láthatunk.

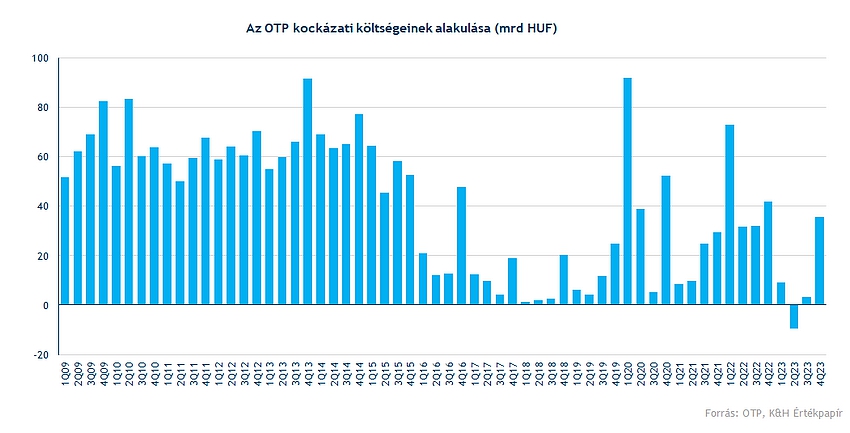

A kockázati költségek viszonylag alacsony szinten maradtak a negyedév során, mindössze jelentősebb értékvesztésre az üzbég leánybank esetében került sor. A tavalyi év során visszaírások is segítették az alacsony kockázati költségszint fenntartását.

A negyedéves eredményt viszont döntően befolyásolták az adózási hatások, valamint a negatív korrekciós tételek is. A harmadik negyedévhez képest (52,3 milliárd forint) 74,8 milliárd forint volt az adófizetési kötelezettség, a korrekciós tételek esetében pedig 97 milliárd forintos volt a mínusz.

Utóbbi főként az akvizíciós hatásoknak köszönhető, mivel a román leánybank eladásához kapcsolódóan összesen 80 milliárd forint negatív tétel került elszámolásra. Ebből 59,5 milliárd forint kapcsolódott a román leánybankhoz, emellett a szlovén és az üzbég akvizícióhoz kapcsolódóan is negatív tételek kerültek elszámolásra. Az Ipoteka bank esetében például badwill felülvizsgálatra került sor, amely szintén mínusz 17,8 milliárd forintnyi összeget jelentett. A kamatstop intézkedések miatt további 8 milliárd forintos negatív tétel, valamint értévesztéshez kapcsolódóan szintén negatív tétetek kerültek elszámolásra a negyedév során.

Ezzel együtt összesen 132,5 milliárd forintos negyedéves eredményt ért el az OTP csoport, amely éves alapon 15 százalékos növekedést jelent, viszont negyedéves alapon 53 százalékos csökkenést. Látható azonban, hogy egyszeri tételek befolyásolták főként negatívan a negyedévet, a teljes éves eredmény pedig kimagasló.

A leánybankok közül az Ipoteka Bank esetében 22 milliárd forintos mínusz volt az adózott eredmény, illetve az ukrán leánybank esetében is 7 milliárd forint volt a veszteség, de emellett szinte minden leánybank nyereséggel zárta a negyedik negyedévet. A tavalyi év egészét nézve látható, hogy a korrigált eredmény 64 százaléka már a külföldi leánybankoktól érkezik. Az Ipoteka bank teljesítményét érdemes külön kiemelni, mivel a legutóbb felvásárolt bankról van szó. Az összes bevételhez a negyedév során 27,9 milliárd forinttal járult hozzá a bank, viszont 29 milliárd forintos értékvesztés került elszámolásra, amely a kockázati költségek jelentős részét adta. A két legnagyobb leánybank (DSK és OTP Bank Szlovénia) esetében viszont az eredmények tovább emelkedtek, amely így döntő részét adja a külföldi tevékenység profitjának. Szlovéniában több mint hétszereződött a negyedéves profit a további akvizíció miatt, Bulgáriában pedig éves alapon 17 százalékkal növekedett a profit.

A negyedéves ROE szint 12,9 százalék volt, viszont inkább az éves teljesítményt érdemes figyelni, amely 27 százalék. Európai bankszektorban ez rendkívül magas értéket jelent. EPS-ben kifejezve a tavalyi eredmény 3693 forintot jelent. A részvényenkénti saját tőke a negyedév végén 15294 forint volt, ezzel jelenleg 1,1-es visszatekintő P/BV rátán forog a bank, viszont figyelembe véve a nagyon magas ROE szintet, az értékeltség nem tűnik magasnak.

A 2024-es évvel kapcsolatban a menedzsment javuló GDP növekedést, csökkenő inflációt és kamatkörnyezetet vár. A hitelállomány növekedése várhatóan meghaladja a tavalyi évit, a kockázati költségek alacsony szinten maradhatnak, viszont a ROE csökkenhet a tőkeáttétel csökkenése miatt. A végleges osztalékjavaslatról március 20-án dönt az OTP, de előzetesen a negyedik negyedéves eredmények alapján 535 forintos részvényenkénti osztalékkal számolhatnak a befektetők.

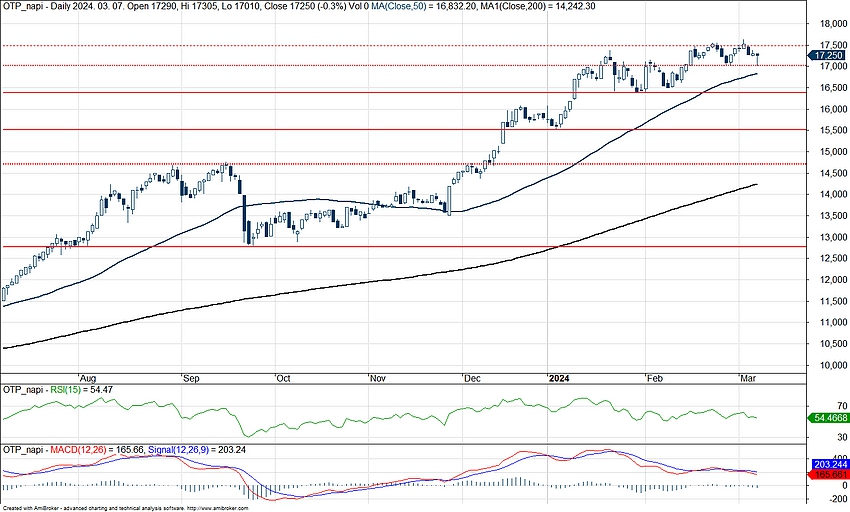

Technikai kép

Az OTP árfolyama a jelentés előtt inkább stagnálást mutatott, ugyanakkor a kiemelkedő eredmények akár hozzájárulhatnak a további jó teljesítményhez. A technikai kép a napokban így nem változott, továbbra is a 17500 körüli szintet kellene stabilan átvinnie a részvénynek, hogy folytatódni tudjon az emelkedés. Lefele a mozgóátlagok jelenthetnek támasz, míg felfele a korábbi csúcsok elérése lehet a cél. Ellenállást a 18500 forintos szint jelenthet.

Az OTP napi grafikonja (2024.03.08. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.