Nem produkált gyenge negyedévet a Pfizer, azonban a költségek emelkedésének hatására valamelyest csökkentett a jövőbeli kilátásokon a vezetőség. Továbbra is a Covid-19 elleni vakcina értékesítéséből származik a bevételek túlnyomó hányada, míg a koronavírus elleni tablettája nem szerepelt olyan jól a vállalatnak, mint ahogy azt korábban remélték. A kereskedést mérsékelt mínuszban nyithatja a Pfizer, így fontos szintekről indulhat útjára a részvény.

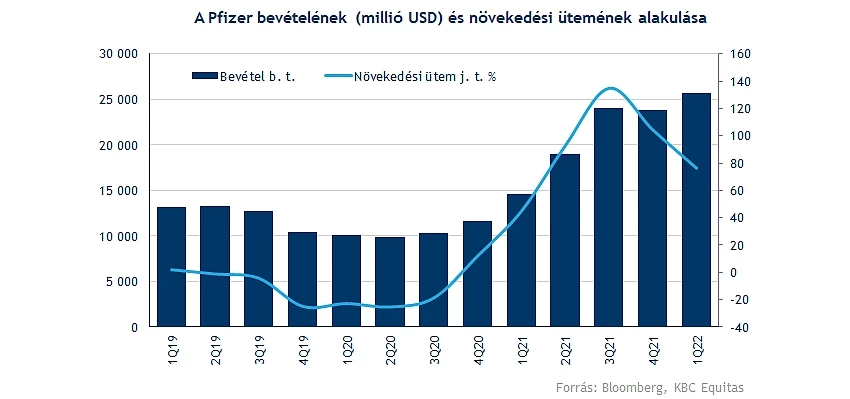

Erős negyedévet tudhat maga mögött a Pfizer, a koronavírus ellen létrehozott vakcina, valamint gyógyszerkészítmény továbbra kiemelt szerepet játszik a vállalat életében. Több fontos soron is felülmúlta az elemzők előzetesen közölt számításait, így a 25,6 milliárd dolláros összbevétel mellé 1,62 dolláros EPS-t ért el a társaság. Ez 72 százalékos növekedést mutat a tavalyi eredményhez képest.

Szép bevételek a cégnél

Legutóbb minimális visszaesést produkált negyedéves alapon a Pfizer bevételek tekintetében, azonban a most lezárt negyedév során sikerült újabb rekordot elérnie a cégnek, így először zárt 25 milliárd dolláros árbevétel felett a cég. A növekedési ütem ugyan lassulni látszik, úgy tűnik, hogy a tavalyi harmadik negyedéves eredmény során elérte a növekedési ütem maximumát a Pfizer, természetesen a mérséklődéshez hozzájárult az egyre magasabb bázishatás is már. Azonban éves alapon így is 77 százalékos bevételnövekedést ért el a gyógyszeripari óriás.

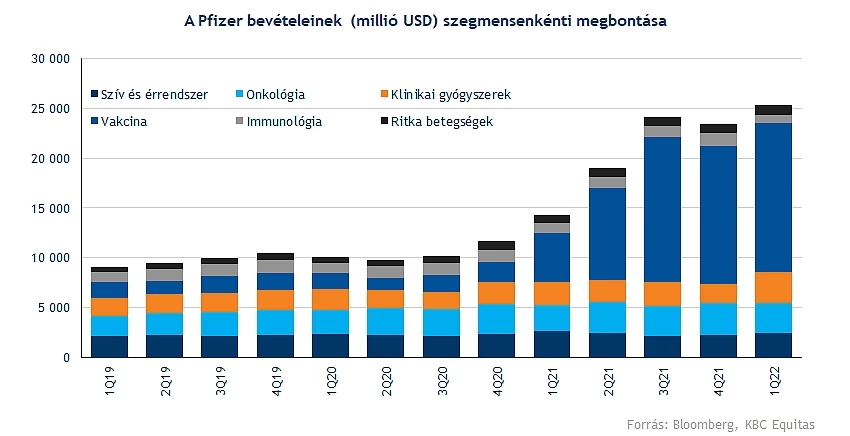

Hat fontosabb szegmenst emelhetünk ki a Pfizer esetében, az elmúlt időszakban a vakcinákért felelős üzletág adta a bevételek túlnyomó részét. A negyedév során ez a bevételek közel 60 százalékáért felelt, a szegmensen belül is a Covid-19 elleni vakcina uralta a terepet. Az üzletágak közül még a klinikai gyógyszereket érdemes kiemelni, hiszen itt is jelentős mértékben nőttek a vállalat bevételei, de ezt elsősorban a koronavírus elleni tablettának köszönheti a cég. Az onkológiai, illetve a szív és érrendszerért felelős szegmens továbbra is 2,5-3 milliárd dollár közötti összeggel járul hozzá a negyedéves bevételekhez.

Továbbra is a koronavírus maradt fókuszban

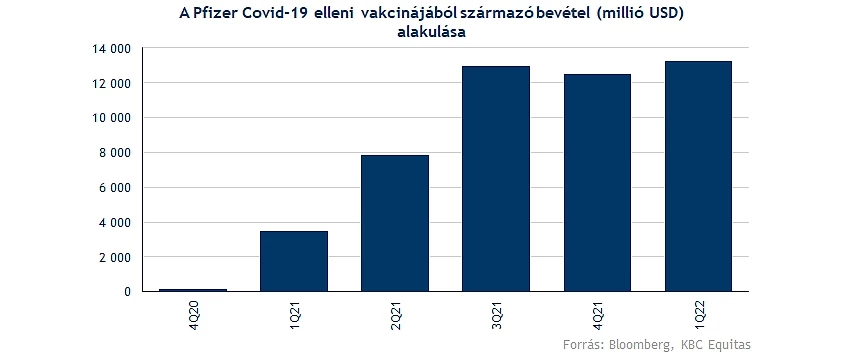

Érdemes még mindig külön figyelmet szentelni a koronavírus ellen gyártott készítmények eredményeire. Sokat javult a járvány helyzete az egész világot tekintve az elmúlt időben, így a fejlett országok felnőtt lakosságának nagyobb hányada már legalább egy oltáson túl van, így az elmúlt periódusban inkább az ismétlő oltásokon volt a hangsúly. Rekorderedményt ért el a cég a Covid-19 elleni vakcináiból származó bevétel kapcsán, most először sikerült 13 milliárd feletti eredményt produkálnia a cégnek. A világ koronavírus elleni vakcináinak több mint a felét a Pfizer adja, várakozásaik alapján az olló tovább nyílhat, így még nagyobb részét birtokolhatja majd a piacnak a közeljövőben a cég.

A vakcina mellett létrehozták a szájon át bevehető Paxlovid nevezetű tablettát is. Ez azoknak az embereknek nyújt segítséget, akik éppenséggel a betegséggel küzdenek, így a készítmény segíthet enyhíteni a koronavírus okozta tüneteket. A megfertőződés ellen azonban nem tud védelemmel szolgálni a készítmény. A várt eredményektől azonban jelentősen elmaradt a vállalat, hiszen az elemzők előzetesen közel 2,5 milliárd dolláros bevételt vártak a gyógyszertől, míg végül 1,5 milliárd dollárral járult hozzá a bevételekhez a Paxlovid.

Jelenleg azon dolgoznak a Pfizernél, hogy az ötéven aluli gyermekek számára is engedélyezze az FDA a háromdózisos vakcina beadását. Reményeik szerint júniusra megkaphatják ezt a jóváhagyást. A bevételekkel kapcsolatos előrejelzéseken nem változtatott a menedzsment, így továbbra is 32 milliárd dolláros bevételt várnak a vakcinák eladásából, illetve 22 milliárd dollárt a tabletták értékesítéséből. Az összbevétel tekintetében 98 és 102 milliárd közötti összeget vár a menedzsment. Egyelőre nehéz lenne megjósolni, hogyan alakul a járvány, a fokozatos lecsengése akár azt is jelenthetné, hogy csupán évente, esetleg ritkábban lenne szükség az ismétlő oltások beadására.

Megérzi a költségek emelkedését a Pfizer is

Jelentős növekedést produkált eredmények tekintetében is az amerikai gyógyszeripari vállalat, így 61 százalékos éves növekedés következtében 7,8 milliárd dolláros nettó eredményt hozott össze a Pfizer. Továbbra is 30 százalék körüli nettó eredményhányad mellett működik a társaság, ez alapján látható, hogy a profitbailitás is stabilitást mutat.

A költségek emelkedése sok más vállalathoz hasonlóan a Pfizert is utolérte, így az idei évi kilátások kapcsán kicsit pesszimistább lett a vezetőség, így jelenleg 6,25 és 6,45 dolláros EPS-t prognosztizálnak idénre. Elsősorban a kutatás és fejlesztéshez kapcsolódó költségek tekintetében vár növekedést a menedzsment, így a korábbi várakozásaikon fél milliárd dollárral emeltek. Ennek a hírnek nem örülhettek felhőtlenül a befektetők, így kisebb mínuszban áll jelenleg a nyitást megelőzően a részvény. Továbbra is stabil osztalékfizető vállalatnak minősül a Pfizer, így jelenleg 3,1 százalékos éves osztalékhozamot kínál a befektetőinek.

Sok múlhat a kereskedés kezdetén

A múlt heti írásunk óta nem sok minden változott a grafikonon, így a kedvezőtlen piaci hangulatnak köszönhetően nem tudta áttörni az 50 napos mozgóátlagot a papír. Jelenleg mérsékelt mínuszban várhatja a kereskedés rajtját a Pfizer. A korábban is berajzolt emelkedő trendvonalig esett vissza a részvény árfolyama, így pozitív hangulat esetén innen akár ismét pattanhatna a részvény, ellenkező esetben alaposan elromolhat a technikai kép.

Felfelé továbbra is a mozgóátlagok, valamint az 51 dolláros ellenállási szint jelent leküzdendő akadályt a papír számára. Továbbá az idei csúcsok közelében elhelyezkedő 55-56 dolláros zónán túljutva vehetné célba a részvény a 62 dolláros történelmi szintet.

Védelmet az emelkedő trendvonal mellett a 43 dolláros szint nyújthat, valamint alatta a 40-41 dolláros tartományban kereshet még menedéket a Pfizer részvénye. Az indikátorok továbbra sincsenek magas szinteken, így az RSI is 40-es érték alatt mozog jelenleg.

A Bloomberg adatai alapján az elemzők továbbra is vagy vételre, vagy tartásra ajánlják a részvényt, jelenleg 58 dollár feletti célárat határozott meg az elemzői konszenzus. Az értékeltsége továbbra sem magas, így a 7,4 pontos előretekintő P/E ráta a szektortársakhoz képest is kifejezetten alacsonynak mondható.

A Pfizer napi grafikonja (2022. 05. 03. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.