Nem tudta hozni az elvárásokat a Pfizer, emiatt és a vártnál gyengébb előrejelzésének köszönhetően 4-5 százalékos mínuszban indíthatja a mai kereskedést. Azonban továbbra is növekedési pályán mozog a Pfizer, így hatalmas mértékben tudta növelni bevételeit, ezt elsősorban a koronavírus elleni vakcinájának köszönheti a társaság. Technikailag fontos szintekre eshet vissza az árfolyam, valamint az értékeltsége alapján sem tűnik drágának a részvény.

Tett már közzé jobb jelentést is a Pfizer, mint most, így több fontos soron nem sikerült megfelelni a konszenzusi várakozásoknak, noha éves alapon így is hatalmas növekedést tehetett zsebre a gyógyszergyártó társaság. Nem sokkal ugyan, de elmaradt az előzetes becslésektől a bevétel terén a vállalat, így a 23,84 milliárdos árbevételhez 1,08 dolláros EPS párosult. Utóbbi kellemes meglepetést okozott az elemzőknek, hiszen a konszenzus 87 centes nyereséget várt, így a közzétett eredmény 24 százalékkal szárnyalta túl az elképzeléseket.

Erős bevételekkel rendelkezik a cég

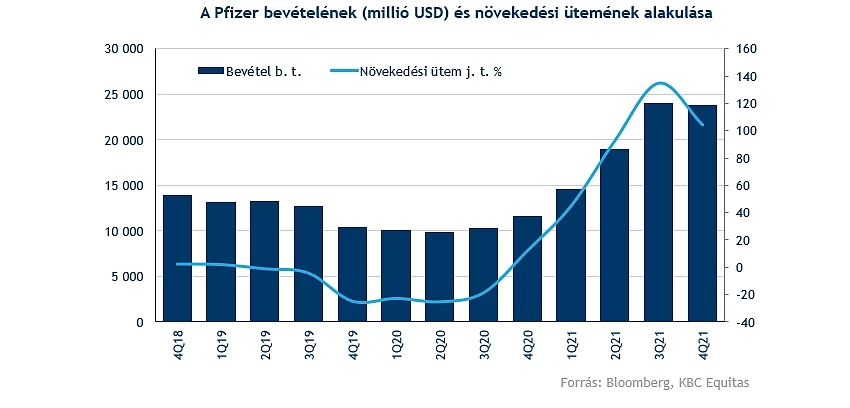

Az elmúlt negyedévekben sorra sikerült rekordot döntenie bevételsoron a vállalatnak, azonban a legutóbbi negyedéves jelentés megtörte a sort, továbbá a növekedési ütem is lassult valamelyest. Természetesen nem kell egyből a legrosszabbra gondolni, hiszen továbbra is 100 százalék feletti éves bevételnövekedést tudott produkálni a Pfizer. Összesen több mint 81 milliárd dollárt termelt a vállalat tavaly, ez 92 százalékos növekedést jelent az egy évvel korábbi szinthez képest.

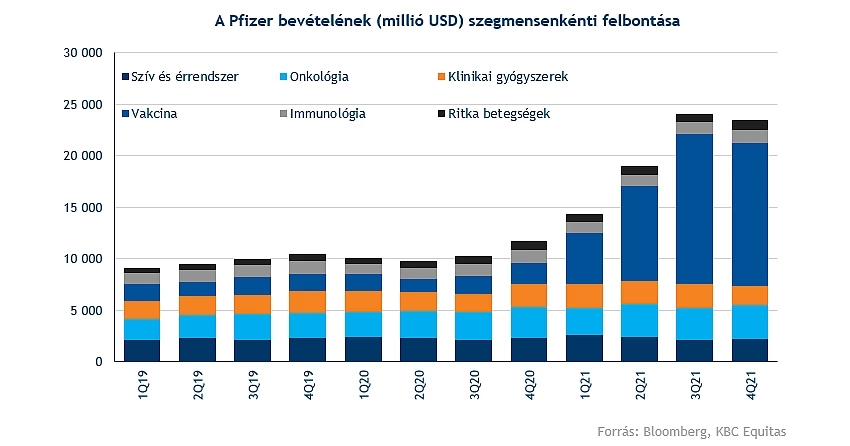

Érdemes a különböző szegmenseit is közelebbről szemügyre venni a cégnek, így a vártnál alacsonyabb összbevételt elsősorban a klinikai gyógyszerek, valamint a szív és érrendszeri készítmények gyengébb értékesítési számainak köszönheti a társaság. A korábban a bevétel legnagyobb arányát kitevő onkológiai szegmens jól teljesített az elmúlt időszakban, így bevételsoron 7 százalékos éves növekedésnek köszönhetően 3,24 milliárd dollár bevétellel járult hozzá az eredményekhez. A különböző vakcinák gyártása korábbi időszakokban is szerves részét képezték a vállalat működésének, azonban a Comirnaty koronavírus elleni vakcinájának megjelenésével alaposan felborult a bevételek aránya.

Továbbra is tart a járvány

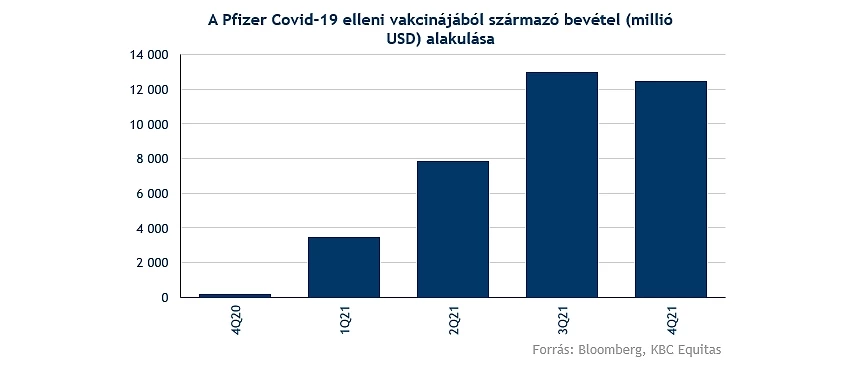

A Pfizer esetében megkerülhetetlen bevételi források voltak tavaly a koronavírus elleni készítmények, így ezek nélkül mindössze 6 százalékos éves bevételnövekedést realizált volna a társaság. Nem sikerült elérni a harmadik negyedéves bevételi szintet a Covid-19 elleni vakcina esetében, azonban így is szignifikáns, 12,5 milliárd dolláros hozzájárulást köszönhet ennek a szegmensnek a vállalat.

A várakozások alapján idén sem tűnik el egyik pillanatról a másikra a koronajárvány, így a vezetőség igencsak bizakodó a vakcinával, illetve az új koronavírus elleni pirulával kapcsolatban. 32 milliárd dolláros bevételt remélnek a vakcinák eladásából, valamint további 22 milliárd dollárt a Paxlovid nevezetű tablettáknak köszönhetően. Ugyan az elemzők valamelyest nagyobb mértékű növekedésben reménykedtek, ez így is erős számokat jelentene a Pfizer esetében.

Az omikron variáns okozta helyzetnek köszönhetően új vakcina fejlesztésébe kezdtek a cégnél, így a múlt hónapban már a klinikai tesztelés is elkezdődött. Várakozások alapján márciusra állhat rajtra készen az új vakcina. További hír a vakcinákkal kapcsolatban, hogy a Pfizer és partnere a BioNTech azon dolgozik, hogy az FDA engedélyezze az 5 éves kor alattiak oltását is. Véleményük szerint három oltás beadására lenne szükség ebben a korosztályban is, de először a szokásos, két adagos dózis engedélyére várnak.

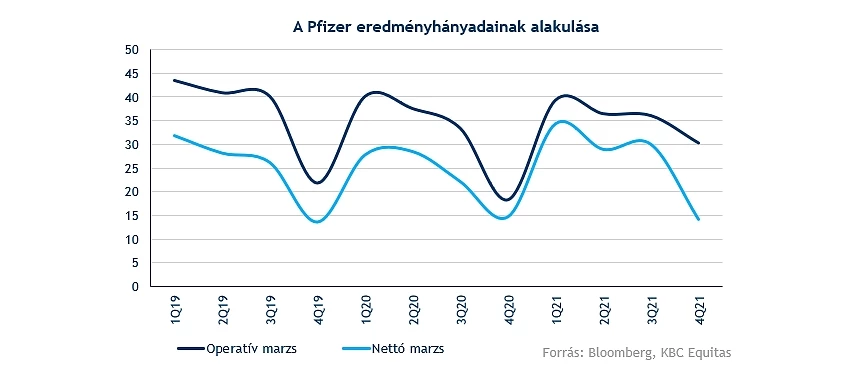

Eredménysoron is javulni tudott a tavalyi évhez képest a vállalat, emellett a marzsok is szépen alakulnak, ugyan a legutóbbi negyedév során valamelyest visszaestek, éves szinten továbbra is 25 százalék körüli nettó marzsot tudott produkálni a Pfizer. Az operatív eredményhányad is szépen alakul, az utolsó negyedévben is 30 százalék fölött tudott maradni a mutató.

Az idei évben továbbra is a koronavírus elleni gyógyszerkészítmények lehetnek a fő mozgatórugói a Pfizer teljesítményének, emellett 98 és 102 milliárd dollár közötti éves összbevétellel kalkulál a menedzsment. Ez ugyan elmarad az elemzői 106 milliárd dolláros várakozásoktól, így is hatalmas bevételt jelentene ez a társaság számára.

A befektetők számára mindenképp vonzó lehet, hogy évről évre emeli az osztalék mértékét a vállalat, emellett jelenleg 3,1 százalékos éves osztalékhozamhoz juthatnak a részvénytulajdonosok.

Fontos szintekre eshet vissza az árfolyam

A decemberi történelmi csúcs elérését követően esésnek indult a Pfizer árfolyama, persze nem sokat segített a részvénynek a januári piaci hangulat sem. Továbbá a befektetők nincsenek teljes mértékben megelégedve a negyedéves eredményekkel, így 4-5 százalékos mínusszal indíthatja a kereskedést a papír.

Egy erős jelentés új impulzust adhatott volna a részvénynek, és így áttörhette volna a csökkenő trendvonalat, azonban egyelőre mínuszban nyithat az árfolyam, így az 50 dollár körüli támasznak köszönhetően egyre szűkül a részvény mozgástere. Amennyiben letörné ezt a támaszvonalat a Pfizer, akkor a 47 dolláros szint, illetve az ez alatt helyezkedő 200 napos mozgóátlag szolgálhat védelemmel. Távoli menedéket a 40-41 dolláros szint jelentheti, ez korábban ellenállásként működött, azonban az áttörést követően egy rövid tesztelés erejéig esett csak vissza ide az árfolyam.

Sokat lendítene a technikai képen a csökkenő trendvonal áttörése, illetve ettől nem messze találjuk meg az 50 napos mozgóátlagot, amely szintén akadályt jelenthet a részvény számára. Feljebb a 61 dolláros szint jelenthet még ellenállást.

Jelenleg 8-as előretekintő P/E rátán forog a részvény, ez már önmagában sem lenne túl nagy, azonban, ha azt nézzük, hogy az elmúlt öt év átlaga 12-es eredményt mutat, valamint még idénre is további bevétel- és profitnövekedést várnak az elemzők, akkor kifejezetten nem tűnik túl drágának a papír. Árnyalhatja a képet, hogy az ezt követő időszakokban visszaeshet a vállalat bevétele és profitja, ez elsősorban a koronavírus várható lecsengésének köszönhető. Ezzel együtt az elemzők továbbra is pozitívak a vállalattal kapcsolatban, hiszen többségük vételre ajánlja a részvényt, jelenleg 59 dollár körüli célárat láthatunk a Bloomberg adatai alapján.

A Pfizer napi grafikonja (2022. 02. 08. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.