Annak ellenére sem tudott megindulni a jelentést követően a Qualcomm árfolyama, hogy az előző negyedévben rekorderős teljesítményt mutatott fel a chipgyártó. A cég vezetősége ugyanis pesszimistább várakozásokat tett közzé a licenszbevételek kapcsán, ami gyengébb mobilpiaci keresletre utalhat elemzők szerint. A Qualcomm részvénye emiatt 4-5 százalék körüli mínuszban nyithat ma, még a kifejezetten erős eredmények ellenére is.

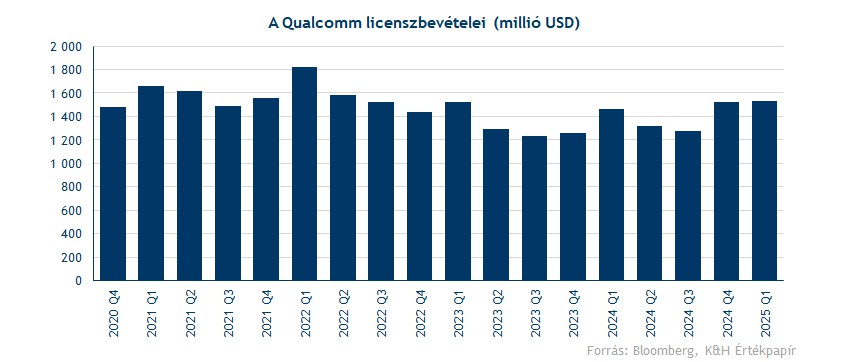

Hiába teljesített erőn felül a Qualcomm a tavalyi utolsó negyedévben, a chipgyártó jelentését negatívan fogadta a piac, így az árfolyam várhatóan 4-5 százalékos mínuszban indíthatja a mai kereskedést. A befektetők ugyanis érzékenyen reagáltak arra a vezetőségi várakozásra, miszerint a Qualcomm licenszbevétele 1,25-1,45 milliárd dollár között alakulhat az előttünk álló negyedévben, a megadott sáv átlaga pedig elmarad az 1,4 milliárdos elemzői konszenzustól. Fontos, hogy a licenszbevételi kilátások a várható értékesített mobiltelefonok számától függ, így elemzők azt szűrték le az adatokból, hogy a Qualcomm iparági kilátásai nem a legpozitívabbak.

A chipgyártó bizonyos százaléknyi díjat szed be a mobilgyártóktól az értékesített mobiltelefonok után, függetlenül attól, hogy a telefongyártó az ő chipjeit használja-e. A Qualcomm még korábban számos per során nyerte el ezeket a jogokat, elérve, hogy jogdíjat számíthat fel szabadalmai után. A Qualcomm tehát azért kap pénzt, mert a cég dizájnelemeit más telefongyártók is felhasználják saját készülékeikben, viszont a szellemi tulajdon a Qualcommé maradt.

A Qualcomm a világ vezető mobilchipgyártója, többek között olyan gyártók készülékeibe gyárt processzorokat, mint az Apple, a Samsung és a Xiaomi. A globális mobilpiaci kereslet alakulása tehát kritikus a Qualcomm szempontjából, a vezetőség mintha ennek kapcsán vált volna pesszimistábbá a tegnapi jelentés alkalmával (a Qualcomm csúsztatott üzleti periódusokkal operál, tehát a 2025 Q1-es eredmények a 2024 december végéig tartó időszakot fedi le).

2024 még erősen zárult

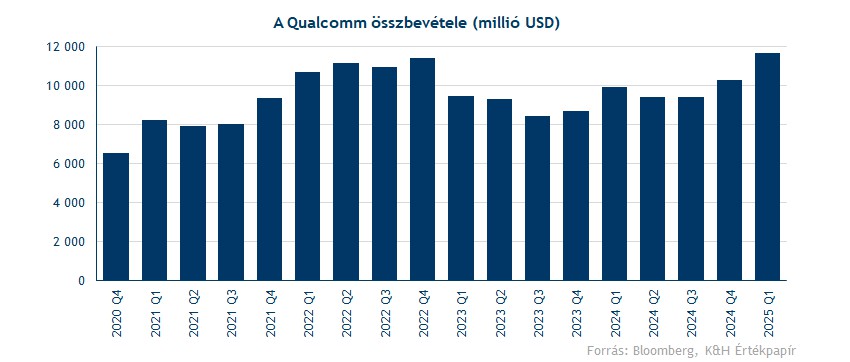

Egyébként 2024-et még rekorderős eredményekkel zárta a cég, decemberben véget érő negyedévben végül 11,7 milliárd dolláros bevételt ért el a Qualcomm, ami 2022 óta új rekordnak számít. Előző évhez képest így 18 százalékos növekedést ért el a cég bevételsoron, míg elemzők csak 10 százalékos növekedést prognosztizáltak.

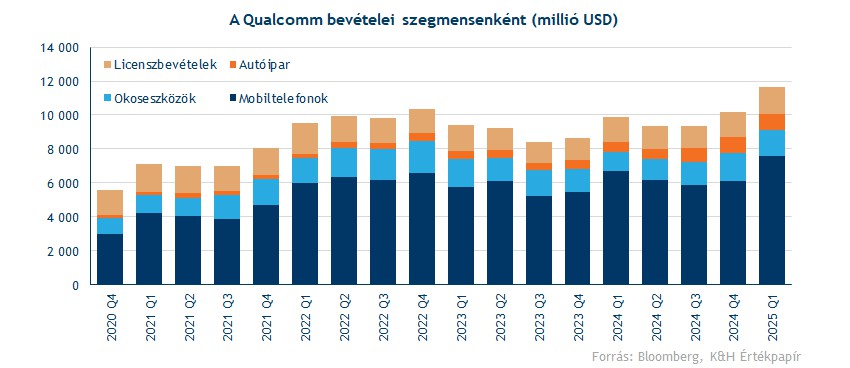

A cég autóipari szegmense meglepően erősen teljesített, emellett az okoseszközök piacán befolyt bevételek is nagyobb emelkedést értek el, de a fő bevételt jelentő mobilpiaci bevételek is stabil növekedést mutattak:

- Mobil szegmens: 7,57 milliárd dollár (+13 százalék év/év), elemzői várakozás: 7,01 milliárd dollár

- Okoseszköz szegmens: 1,55 milliárd dollár (+36 százalék év/év), elemzői várakozás: 1,39 milliárd

- Autóipari szegmens: 961 millió dollár (+61 százalék év/év), elemzői várakozás: 901,9 millió dollár

- Licenszbevételek: 1,54 milliárd dollár (+5 százalék év/év), elemzői várakozás: 1,55 milliárd dollár

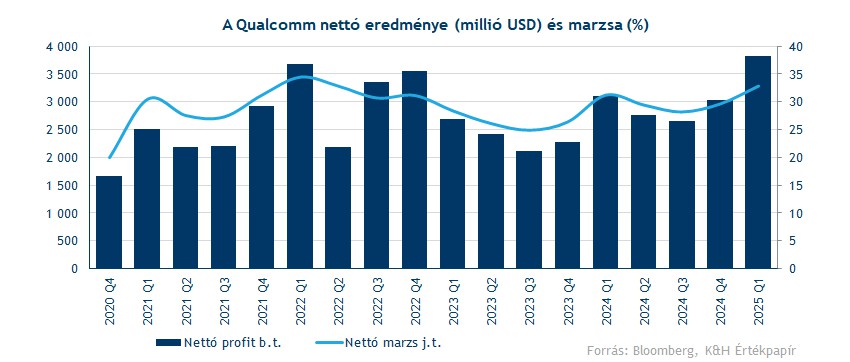

Nettó profitsoron még nagyobb, 24 százalékos növekedést ért el a Qualcomm, így 3,8 milliárdos profitot realizált a negyedév során a cég. A bevételek mellett itt is sikerült tehát rekordmagas szinteket hoznia a Qualcommnak. Egy részvényre levetítve ez 3,41 dolláros eredménynek felel meg, felülteljesítve a konszenzus 2,97 dolláros becslését. A profitmarzsok is tovább tudtak tehát emelkedni a negyedévben, a nettó marzs így már 32,8 százalék volt, ami több mint 1 százalékpontos javulás az egy évvel ezelőtti szintekhez képest. Látható tehát, hogy a fundamentumok erősek a Qualcomm esetében, bár a vegyes várakozások elbizonytalanították a befektetőket.

Vegyes várakozások

Arról fentebb is írtunk már, hogy a licenszbevételek tekintetében elmaradt a vezetőségi várakozás a piaci prognózistól, ami az árfolyam visszaesését eredményezte. Azonban a többi pénzügyi soron már inkább optimista előrejelzéseket tett közzé a menedzsment, az összbevétel 10,3-11,2 milliárd dollár között alakulhat a cég szerint az idei első negyedévben, ami erősebb a 10,35 milliárdos piaci prognózisnál. Profitok terén is optimista a vezetőség, a 2,7-2,9 dollár közötti EPS várakozás erős profitabilitást feltételez az előttünk álló negyedévben, az elemzői konszenzus várakozása éppen 2,7 dollár volt.

Az elemzői reakció már nem volt annyira pesszimista, a JP Morgan elemzője még meg is emelte célárát 195 dollárral 200 dollárra. A Bloomberg konszenzusa egyébként 197 dollár, ami több mint 15 százalékkal magasabb a mai várható nyitóárnál. Ugyanakkor az utóbbi hónapokban már inkább a célárvágások voltak a jellemzőek, továbbá az elmezői ajánlások megoszlóak vétel és tartás között.

Technikai kép

A mai mozgással messzebb kerülhet a 200 napos mozgóátlagától az árfolyam, tehát továbbra sem képes áttörni az akadályszintet a Qualcomm részvénye. Nagyobb lendületre tehát addig nem számíthatunk, amíg ezt az ellenállást nem képes áttörni a részvény. Rövid távon a 168 dolláros szintet érdemes még figyelni, mivel az elmúlt napokban innen tudott sorra visszapattanni az árfolyam. Hosszabb távon már lentebb kell keresni a támaszokat, a 157,5 és a 150 dolláros szinteket lehet kiemelni. Az utóbbi fél évben láthatóan beragadt egy oldalazó trendbe az árfolyam, ami akár ki is tarthat, amennyiben nem tud a 200 napos mozgóátlagtól kellő távolságra elszakadni a Qualcomm részvénye.

A Qualcomm napi grafikonja (2025. 02. 06. nyitás előtt)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.