Megnyugvást hozott a Salesforce második negyedéves jelentése, miután újra növekvő pályára álltak a céges bevételek. Emellett az év elején eszközölt költségcsökkentő intézkedések láthatóan működnek, így profitsoron bőven hozta a várakozásokat a társaság. A jövőre nézve is optimista a vezetőség, hiszen az áremelések mellett a termékportfólió bővítésével is további bevételekhez juthat a cég. A jelentés igen pozitív fogadtatást kapott a részvényesektől, így az árfolyam akár már az idei csúcsszintet is célba veheti nyitást követően.

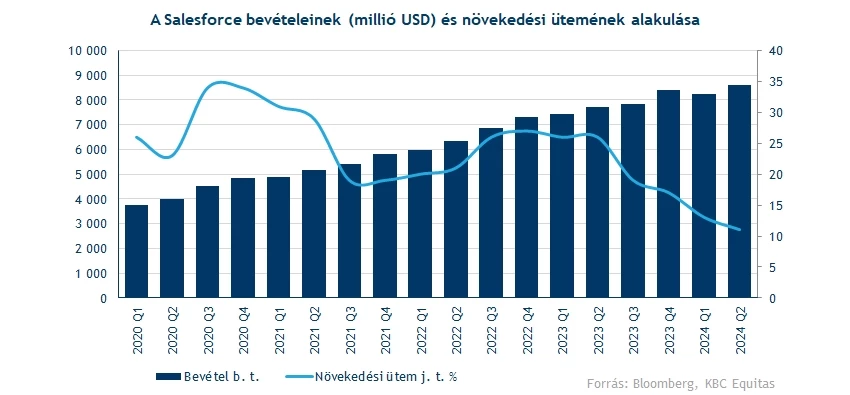

Meggyőző volt a Salesforce második negyedéves teljesítménye, július végéig összesen 8,6 milliárdos árbevételt ért el a társaság, ez éppen magasabb az elemzők által prognosztizált 8,53 milliárdnál. Éves szinten ugyan tovább esett a növekedési ütem, de az első negyedévhez képest emelkedés látható, ezzel rekordnegyedévet is zárt a Salesforce bevételek terén, a cég bevételi számai körüli aggodalom így elkezdett oldódni. Korábban befektetői körökben kérdésessé vált, hogy tudja-e tartani a korábbi növekedést a cég, a mostani jelentéssel viszont úgy tűnik, újra a növekedés útjára állt a Salesforce.

A jövőbeli bevételi számokat most az is segítheti, hogy 7 év után először árat emelt előfizetői díjain a Salesforce, ami augusztusban lépett érvénybe. A cég átlagosan 9 százalékkal emelte többek közt a Sales Cloud, Marketing Cloud, Industries és Tableau termékeinek árát. Az emelés azért már elég régóta kijárt volna, hiszen a működési költségek is szinte megduplázódtak az elmúlt három évben. Emellett több új, mesterséges intelligenciát alkalmazó szolgáltatást is elkezdett kínálni a cég, ahonnan további bevétel várható.

Az áremeléseknek köszönhetően a vezetőség már 8,71 milliárdos árbevételt vár a harmadik negyedév végére, ezzel felülteljesítenék a korábbi 8,66 milliárdos elemzői előrejelzést is. Emellett részvényesek nagy örömére az éves előrejelzéseit is feljavította a menedzsment, az üzleti év végéig már 34,7-34,8 milliárd közötti bevételt várnak.

Működnek a költségcsökkentések

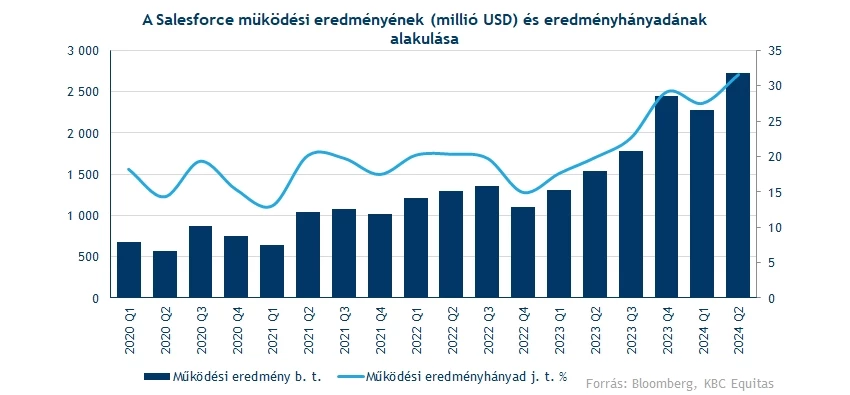

Hogy a profitszámokat megemeljék, aktivista befektetők nyomására a társaság még az év elején számos költségcsökkentő intézkedést eszközölt. Ezek közé tartozott például a munkaerőállomány visszavágása is, cégen belül igen nagy elbocsátási hullámokat láthattunk már. Igaz, nem csak elbocsátások voltak, új munkaerő felvétele is folyik a folyamatosan, de elsősorban a kutatás és fejlesztés részlegre, ezen belül is a mesterséges intelligenciához fűzhető munkakörökben. Összeségében az összlétszám így is tovább csökkenhet az idei év hátralévő részében, a vezetőség év végére 10 százalékos csökkenéssel számol a munkavállalói létszámban. Július végén közel 70500-en dolgoztak a Salesforce-nál, ami 10 százalékos visszaesés az előző évi számhoz képest.

A személyi költségek visszavágása a második negyedévben már jól érzékeltette hatását, a profitabilitás jelentősen tudott javulni. A cég a negyedév során már rekordmagas, 31,6 százalékos működési eredményhányad mellett operált. A működési eredménye így 2,7 milliárdra rúgott, ez 77 százalékos növekedést jelent a tavalyi eredményhez képest. Az elhatárolások levonása után az adózott eredmény 2,1 milliárd dollárt tett ki, ez a várakozásoknál erősebb 2,1 dolláros tisztított EPS-t jelentett, teljesülni látszik tehát a részvényesek kívánsága.

A jelenlegi profitvárakozások viszont inkább konzervatívnak mondhatóak, a mostani negyedévben csak 2,05-2,06 dollár közötti tisztított EPS szerepel a céges várakozásokban, míg az üzleti évben 8,05 dollár körüli nettó profittal számolnak részvényenként.

Folytathatja kiemelkedő teljesítményét a részvény

Nem nagyon panaszkodhattak a Salesforce részvényesei az idei évben, január elseje óta ugyanis több mint 60 százalékot emelkedett az árfolyam, ezzel bőven felülteljesítve a piaci átlagot. Azért az is igaz, hogy volt honnan javítani a részvénynek, a 2022-es év kifejezetten gyengére sikerült. Még július közepén új idei csúcsot állított az árfolyam 230 dollár felett, ezt követően viszont egy lekör vette kezdetét. Az RSI is túlvettséget jelzett már, így akár egy egyszerű korrekció is lehetett az elmúlt hetekben látott visszahúzás.

A csökkenő trendnek végül a 200 hetes mozgóátlag vetett véget, amit így sikeresen visszatesztelt az árfolyam, megerősítve a támaszt. De a mozgóátlag mellett még számos másik támaszra is támaszkodhat a jövőben a részvény árfolyama, többek közt a 190 dolláros, de ezelőtt akár még a 219 dolláros szint is védelemmel szolgálhat.

A társaság jelentése pozitív fogadtatásban részesült, így tegnap már a zárás utáni árfolyam is több mint 5 százalékot ugrott. Ma piacnyitás után az lehet az elsőszámú kérdés, hogy képes lesz-e a 230 dolláros ellenállást átvinni a részvény, a nyitás előtti árfolyam alapján ugyanis éppen ez alatt kezdheti a kereskedést a papír. Ha sikerrel venné ezt az akadályt az árfolyam, idővel akár a 270-es szint is tesztelésre kerülhetne, de távolabbi célként már a 300 dollár feletti történelmi csúcsot jelölhetjük ki. Összeségében látható, hogy sikerült magára találni a Salesforce részvényének, amit a céges eredmények is alátámasztanak, így akár a korábbi mínuszok ledolgozásra kerülhetnek a jövőben.

A Salesforce heti grafikonja (2023. 08. 31. nyitás előtt)

Továbbra is alacsony szinteken az értékeltség

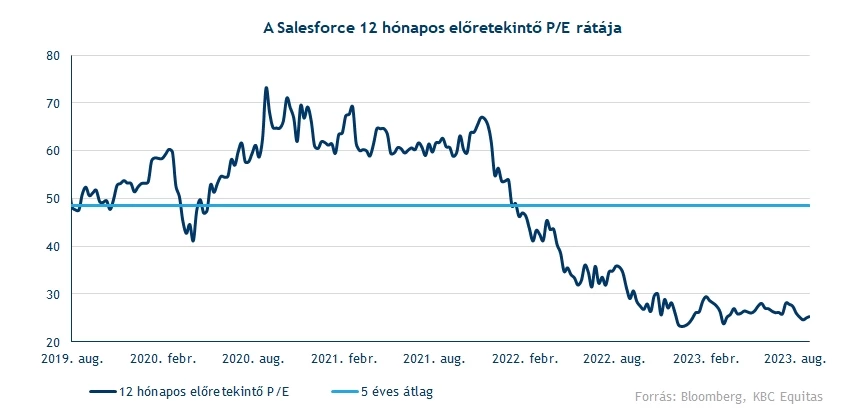

Nem igazán változott az idei évben a Salesforce részvényének értékeltsége, már ha az előretekintő P/E mutatóját vizsgáljuk. Év eleje óta ugyanis 25-30 közötti szinteken mozgott a szorzószám és a jelenlegi 25-ös mutató is inkább alacsonyabbnak mondható. Emögött az áll, hogy a 2024-es elemzői profitvárakozások folyamatos emelkedést mutattak az utóbbi hónapokban, így az árfolyamemelkedés ellenére sem változott az értékeltség. Tehát továbbra is inkább alulértékeltnek tűnik a Salesforce papírja a magasabb árfolyam ellenére.

A jelentésre reagálva több céláremelés is érkezett, sőt, a Morningstar elemzője fel is minősítette vételre a részvényt, az elemzők túlnyomó többsége tehát még mindig vételt javasol a Salesforce kapcsán. A konszenzusos árfolyam ezzel együtt már 255 dollárra nőtt, lenne tehát még hova emelkednie a papírnak a jelenlegi szintekről. Az idei évben egyébként rendre sikerült elérnie a piaci árfolyamnak az elemzői konszenzust, most az a kérdés, hogy ez a jövőben is hasonlóan fog-e alakulni.

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.