Hosszú távon jó teljesítményt mutat a T-Mobile US, ezzel az elmúlt években a versenytársak teljesítményét is felülmúlta, ráadásul a javuló fundamentumok további növekedést hozhatnának a közeljövőben is. Túlértékeltnek azért nem nevezhetjük a részvényt, ugyan a szektoron belül prémiumon forog a papír, de a historikus adatokhoz képest már jóval alacsonyabb előretekintő ráták figyelhetők meg.

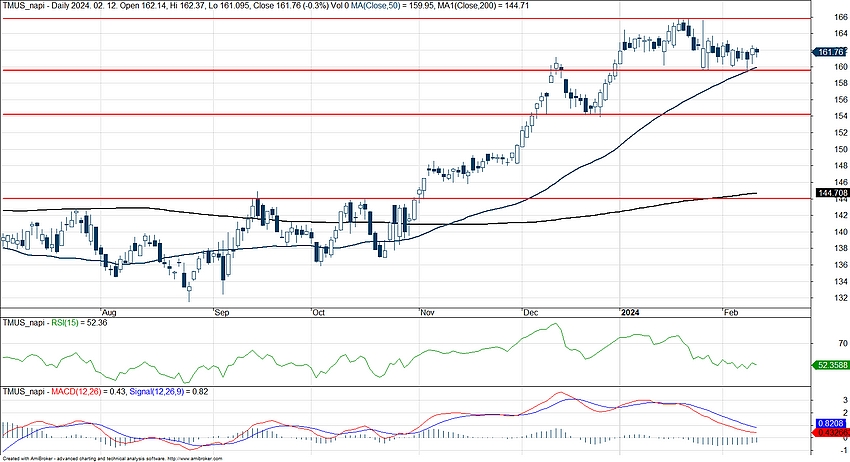

Az utóbbi hetekben kissé megakadt a T-Mobile US lendülete, bár visszaesésről azért közel sem beszélhetünk, inkább némi oldalazásnak lehettünk tanúi a piacon. A napokban ezzel már az 50 napos mozgóátlagot is érintette az árfolyam, amely ezt követően nyerhetne új erőt, és próbálhatna meg új csúcsok irányába fordulni. A szektor helyzetéről egyébként az évindító nagyelemzésünk első részében részletesebben is beszámoltunk, kiemelve, hogy a kamatkörnyezet javulása, az előfizetői bázis stabilizálása és az 5G-hálózatra való átállás kerülhet fókuszba az idei év során.

A nyári, illetve az őszi lokális mélypontok érintését követően erőteljesebb emelkedésnek tudott indulni a T-Mobile US, amely nemrég a 165 dolláros szintek felett jelölte ki a történelmi csúcsát. Így kiemelt ellenállásként ez a szint azonosítható, míg támaszok közül a 160 dolláros, illetve a 154 dolláros szintet is érdemes lehet kiemelni. Emellett az 50 napos mozgóátlag is támogatást nyújthat az árfolyam számára akár hosszabb távon is. Az RSI is visszacsorgott immár az 50-es szintekre, így rövidebb távon nem képezne érdemi akadályt az árfolyamemelkedés előtt.

A T-Mobile US napi grafikonja (2024. 02. 13. nyitás előtt)

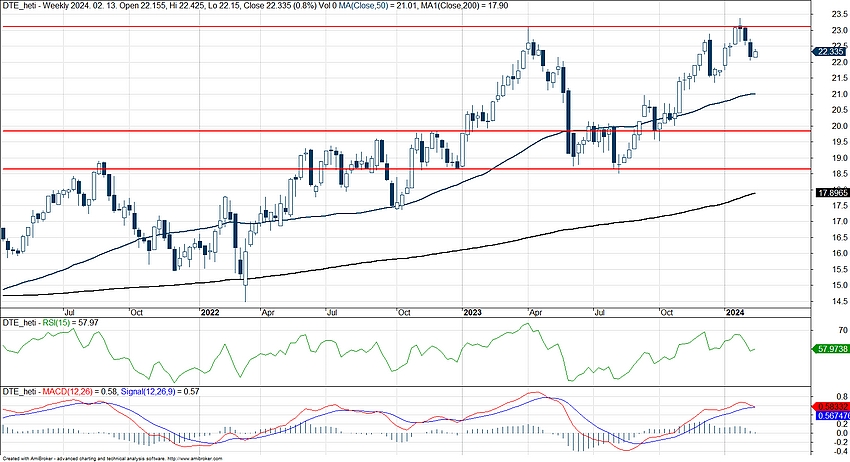

Az elmúlt 10 év során stabil növekedési tendenciát mutat a részvény, így évről évre újabb és újabb csúcsokat tudott kijelölni a papír. Látható, hogy a 154 dolláros szint korábban ellenállásként szolgált, azonban ennek áttörését követően vissza is tesztelte a szintet a részvény, amely kellő védelemmel látta el az árfolyamot. Az RSI ugyan nem tartózkodik alacsony szinteken, de így is lecsorgás figyelhető meg, így a 70-es szintek alá nézett be az indikátor.

A hosszú távú emelkedő trend tehát nem sérült továbbra sem, a mozgóátlagok mutathatják az irányt felfele, így akár egy kisebb korrekció során védelmet nyújthatnának a részvénynek. Az elemzők összességében optimisták a T-Mobile kapcsán, hiszen többnyire vételi ajánlásokat fogalmaztak meg a céget követő elemzők. A konszenzusos célár 185 dollár felett jár, amely 15 százalék körüli felértékelődési potenciált jelent a mostani árfolyamszinthez képest.

A T-Mobile US heti grafikonja (2024. 02. 13. nyitás előtt)

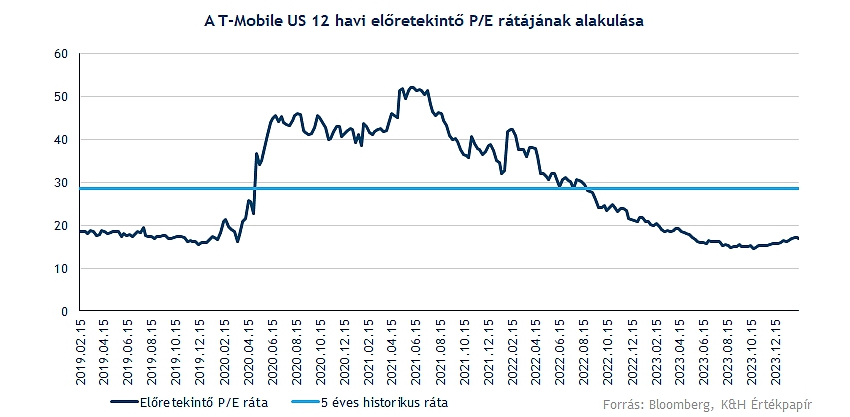

A cég értékeltségét tekintve első pillantásra a 17 körüli 12 havi előretekintő P/E ráta nem tűnik olyan nagyon alacsonynak, ráadásul prémiumon forog a versenytársakból álló kompozit indexhez képest is. Azonban mindenképp kiemelendő, hogy az elmúlt 5 év átlagától jóval alacsonyabb szinteken jár a mutató, hiszen 2021-ben még 50 feletti rátát is láthattunk, azonban a javuló fundamentumok és kilátások jelentős korrekciót hoztak az árazásban is. Emellett a jelenlegi 35 százalékos prémium sem tűnik vészesnek, hiszen historikusan jóval nagyobb különbség volt megfigyelhető, így magához képest jelenleg nem tűnik túlárazottnak a részvény.

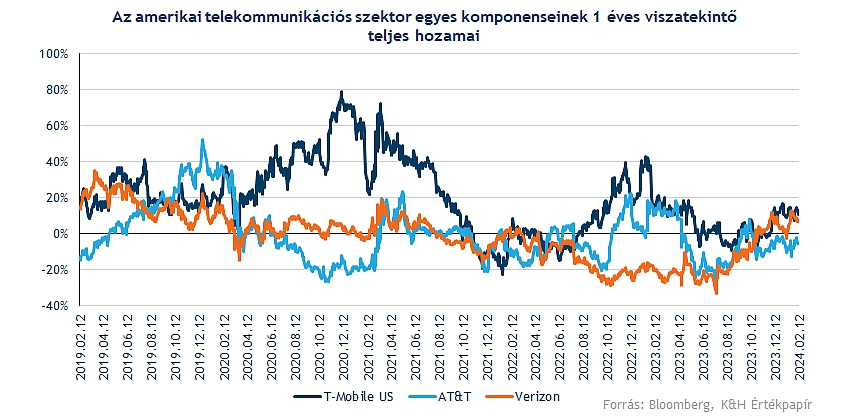

Ha a két főbb versenytárssal, a Verizonnal, illetve az AT&T-vel mérjük össze a T-Mobile US teljesítményét, akkor láthatjuk, hogy az elmúlt években felülteljesítőnek számított a T-Mobile. Az elmúlt 5 év során, ha megnézzük, milyen 1 éves teljes hozamokat produkáltak a részvények, akkor szembetűnő a T-Mobile kiemelkedő teljesítménye, nem sok időtávot láthatunk, amikor a két versenytárs jobb hozamot tudott volna produkálni. Ráadásul nem sok olyan napot láthattunk, ahol az 1 éves visszatekintő hozam negatív volt, míg a két másik részvény esetében ez jóval gyakoribb volt ezen az időtávon.

Ugyan bevétel oldalon nem láthattunk nagymértékű javulást már az elmúlt években, de nyereség terén egyértelműen sokat tudott növekedni a cég. A 2021-es esztendőt még 5,6 milliárd dollár nettó profittal zárta a cég, míg 2023-ban már 9,6 milliárdos nyereség volt látható, emellett 2026-ra akár 13,5 milliárd dollár körüli profitot is realizálhat az elemzők szerint a vállalat. A marzsok is tehát magasabb szinteken ragadhatnak meg, ezt a nagyobb mértékű profitabilitás javulást árazhatják a befektetők is, ez pedig magyarázhatja a gyengébb javulásokat produkáló Verizonhoz vagy AT&T-hez való felülteljesítést.

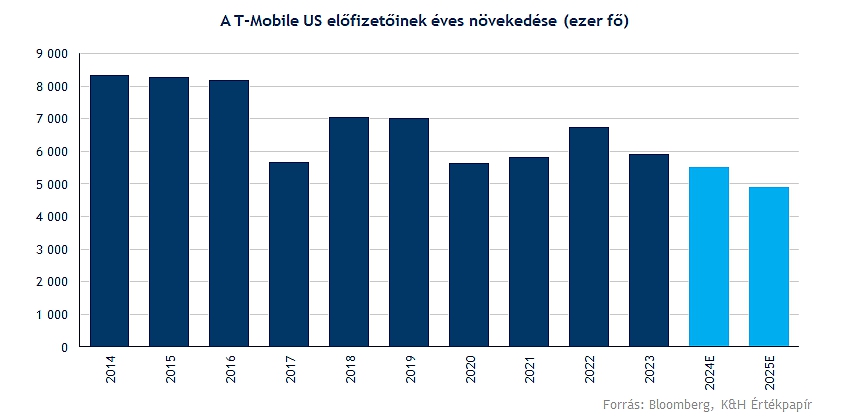

Az előfizetői bázis növekedési üteme némileg lassult, bár ez a szektorban nem túl meglepő, összességében azért kedvező hír, hogy még idén is 5-5,5 millió közötti növekedést vár a vezetőség. Emellett a legutóbbi negyedévben az AT&T-hez és Verizonhoz képest is gyorsabb bővülést mutatott mobilelőfizetések terén a társaság. Így a lemorzsolódás továbbra is minimális a cégnél, a folyamatosan érkező új ügyfeleknek köszönhetően további eredményjavulást produkálhat a T-Mobile US.

A jövőben az 5G-hálózatra való fokozatos átállás hozhat nagyobb lendületet a piac számára, így a társaság nagy hangsúlyt fektet a sávlefedettség növelésére az Egyesült Államokban. Így az egyik legdinamikusabban növekvő hálózattal rendelkezik a T-Mobile az amerikai régióban, így a jövőbeli fejlesztések, befektetések további növekedést hozhatnak, bár költségoldalon is valamelyest éreztetik negatív hatásukat. Hosszabb távon azonban megtérülő lehet a cég számára, egyre nagyobb szeletet hasítana ki magának az amerikai piacból a vállalat.

Maga az amerikai szektorra vonatkozóan 4 százalék alatti éves növekedési ütemet várnak az elemzők (CAGR) a 2024-2029-es időszakot tekintve, így idén 443 milliárd dolláros piaci értéket képviselhet a szektor. A csoportból tehát a T-Mobile akár ki is emelkedhet, az erőteljes profitabilitás javulás, valamint a növekvő előfizetői bázis tovább segítheti a részvény útját felfelé. Ugyan az 1-nél kisebb béta óvatosabb mozgást prognosztizál a jövőre vonatkozólag is, de ez legalább egy gyengébb gazdasági környezetben még segítséget is nyújthatna a részvény számára.

Egyébként, ha az anyavállalat, a Deutsche Telekom teljesítményével hasonlítjuk össze a T-Mobile US-t, akkor is meggyőző összképet kaphatunk. 5 éves időtávon sikeresen felül tudta teljesíteni a német céget az amerikai leány, míg ha csak az elmúlt évek teljesítményét vizsgáljuk, nagyjából hasonló hozamok mutatkoznak immár. Összességében a Deutsche Telekom is egy emelkedő trendcsatornában mozog jelenleg, így a 23 euró feletti lokális csúcsoktól sem áll messze a papír, ezek elérést követően kaphatna új lendületet az árfolyam.

A Deutsche Telekom heti grafikonja (2024. 02. 13. 14:45)

jogi nyilatkozat

A fenti marketingközleményt a Patria Finance Magyarországi Fióktelepe (a továbbiakban: „K&H Értékpapír”) állította össze. A K&H Értékpapír semmilyen garanciát vagy felelősséget nem vállal arra, hogy a leírt szcenáriók, előrejelzések és kockázatok a piaci várakozásokat tükrözik és valóságban is beigazolódnak. A marketingközleményben szereplő bármilyen előrejelzés pusztán tájékoztató jellegű. A pénzügyi eszközök értéke, ára vagy a belőlük származó jövedelem változhat, illetve az árfolyamváltozások ezeket befolyásolhatják. Ezen változások következtében a pénzügyi eszközökbe történő befektetés értéke csökkenhet. A múltbeli hozamok nem jelentenek garanciát a jövőbeli teljesítményre. A számszerű adatok általánosak, tájékoztató jellegűek, csak a szerző adott időpontban készített összeállítását tükrözik, és későbbi módosítás tárgyát képezhetik. A marketingközleményben szereplő információk a készítők által hitelesnek tartott forrásokon alapulnak, azonban azok pontosságával és teljességével, valamint időbeliségével kapcsolatban a készítők semmilyen felelősséget nem vállalnak.

Amennyiben a marketingközleményben a K&H Értékpapír további marketingközleményein alapuló ajánlások szerepelnek, azok soha nem értelmezhetők a kapcsolódó marketingközleményben foglalt iránymutatások nélkül.

A Patria Finance, a.s.-szel való együttműködés keretében létrejött, több szerzőt feltüntető marketingközlemények esetében az eredeti, cseh nyelvű marketingközlemény szerzője a Patria Finance, a.s. megjelölt munkavállalója, a magyar nyelvű fordítást, illetve a lektorálást pedig a K&H Értékpapír munkavállalója végzi, így az érintett marketingközlemény tartalma lényegében megegyezik az eredeti cseh nyelvű marketingközleménnyel.

A K&H Értékpapír semmilyen módon nem garantálja, hogy a marketingközleményben említett pénzügyi instrumentumok megfelelnek az Ön igényeinek. A K&H Értékpapír a jogszabályoknak megfelelően elvégzi az értékesített termékek célpiaci vizsgálatát. A vizsgálat keretében értékeli a termékek jellemzőit, valamint az ügyfelekről rendelkezésére álló – befektetővédelmi kérdőív kitöltése révén megszerzett - információkat. Weboldalunk látogatói az anyagainkban feltüntetett pénzügyi instrumentumok tekintetében az azokban megjelölt célpiacon kívülre is eshetnek.

A K&H Értékpapír jelen marketingközlemény útján nem nyújt konkrét és személyre szóló befektetési tanácsadást, a benne foglaltak nem minősíthetők pénzügyi eszköz jegyzésére, vételére, eladására vonatkozó ajánlattételi felhívásnak vagy ajánlatnak, befektetési elemzésnek, pénzügyi elemzésnek, befektetéssel kapcsolatos kutatásnak, pénzügyi, adó- vagy jogi tanácsadásnak, így a marketingközleményben szereplő információkat Ön csak saját felelősségre használhatja fel.

A marketingközleményben említett pénzügyi eszközök, illetve befektetési stratégiák nem alkalmasak minden befektető számára. Az abban szereplő vélemények és ajánlások nem veszik figyelembe az egyes ügyfelek egyéni helyzetét és személyes körülményeit, pénzügyi helyzetét, ismereteit, tapasztalatait, céljait vagy igényeit, valamint nem hivatottak konkrét pénzügyi eszközöket vagy befektetési stratégiákat ajánlani az egyes befektetőknek. A marketingközlemény elsősorban olyan befektetők számára készült, akiktől elvárható, hogy befektetési döntéseiket saját maguk, önállóan hozzák meg és döntsenek a marketingközleménnyel érintett pénzügyi eszközökbe történő befektetés célszerűségéről, figyelembe véve különösen az árat, a lehetséges veszélyeket és kockázatokat, saját befektetési stratégiájukat, valamint saját jogi, adózási és pénzügyi helyzetüket. A marketingközlemény maga nem képezheti a befektetési döntések egyetlen alapját.

A befektetőnek a befektetés alkalmasságának megítélése szempontjából szükséges lehet saját felelősségre szakmai tanácsot kérnie, ideértve az adótanácsadást is, a marketingközleményben nevesített pénzügyi eszközökkel, egyéb befektetési eszközökkel, befektetési stratégiákkal kapcsolatban.

A K&H Értékpapír működését anyavállalata révén a cseh pénzügyi felügyelet, a CNB (Czech National Bank) ellenőrzi, egyes, jogszabályban nevesített tárgykörök esetében pedig az MNB (Magyar Nemzeti Bank) is jogosult hatáskörében eljárni.

Felhívjuk figyelmét, hogy a jogszabályban rögzített szabad felhasználás eseteit kivéve kizárólag a K&H Értékpapír előzetes írásbeli engedélyével lehet a jelen marketingközlemény tartalmát rögzíteni, többszörözni, terjeszteni, mások számára hozzáférhetővé tenni, nyilvánosan előadni, sugárzással nyilvánossághoz közvetíteni vagy átdolgozni.

A jelen marketingközlemény nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült, nem érinti a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltás.

A K&H Értékpapír jelen marketingközleményre is kiterjedő módon megfelelő belső eljárásokat dolgozott ki és működtet az összeférhetetlenségi esetek elkerülése, illetve közzététele érdekében. A jelen marketingközlemény készítésében részt vevő személyekre vonatkozó és a marketingközleménnyel kapcsolatos egyéb lényeges információkat a következő oldalon, a linkre kattintva talál: Anyagaink jellemzői, összeférhetetlenségi szabályok

A 2023. december 31. előtti keltezésű tartalmakat eredetileg a KBC Securities Magyarországi Fióktelepe állította össze, és a KBC Equitas oldalán (www.kbcequitas.hu) voltak elérhetőek.